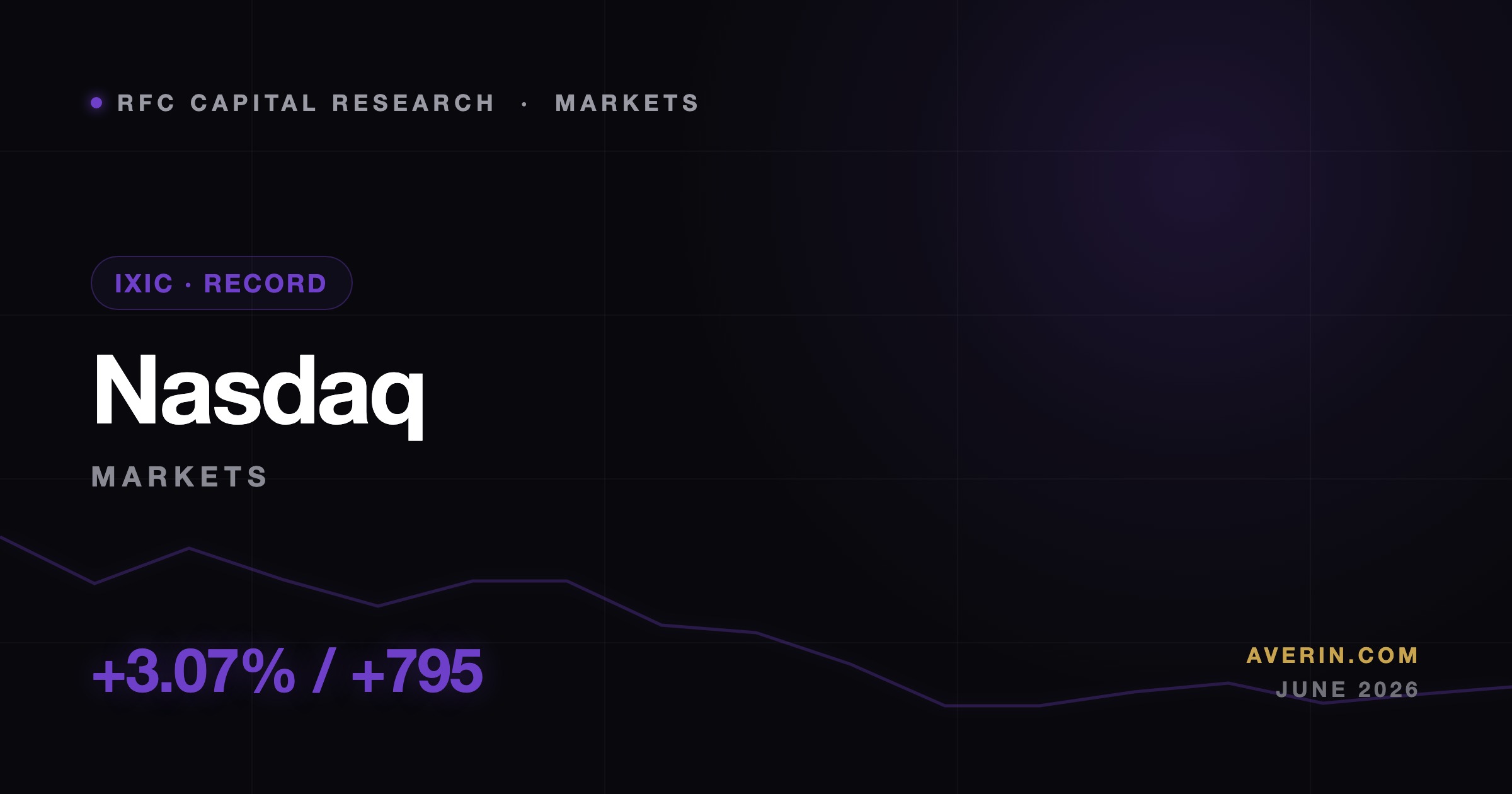

Märkte··5 Min. Lesezeit

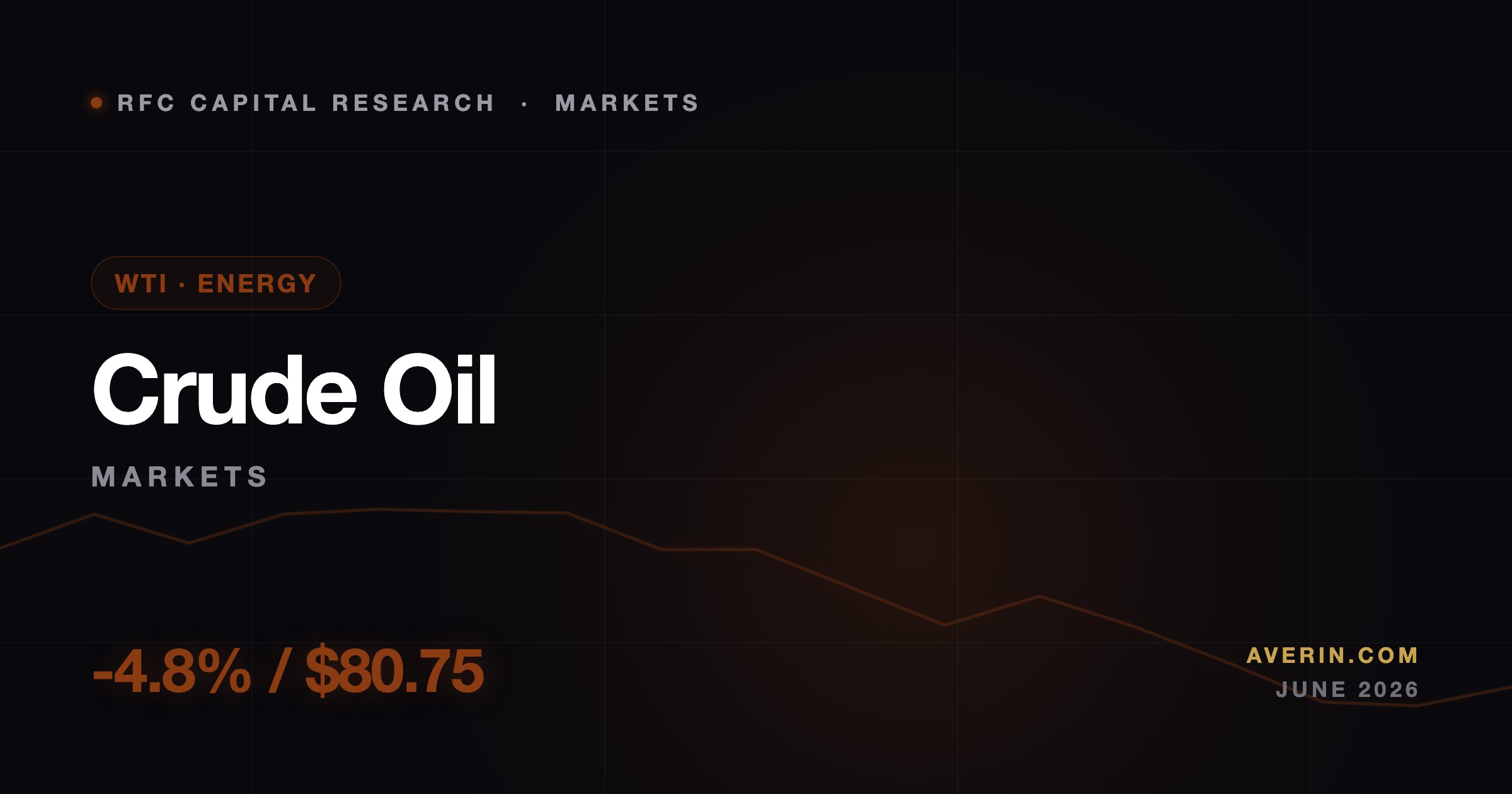

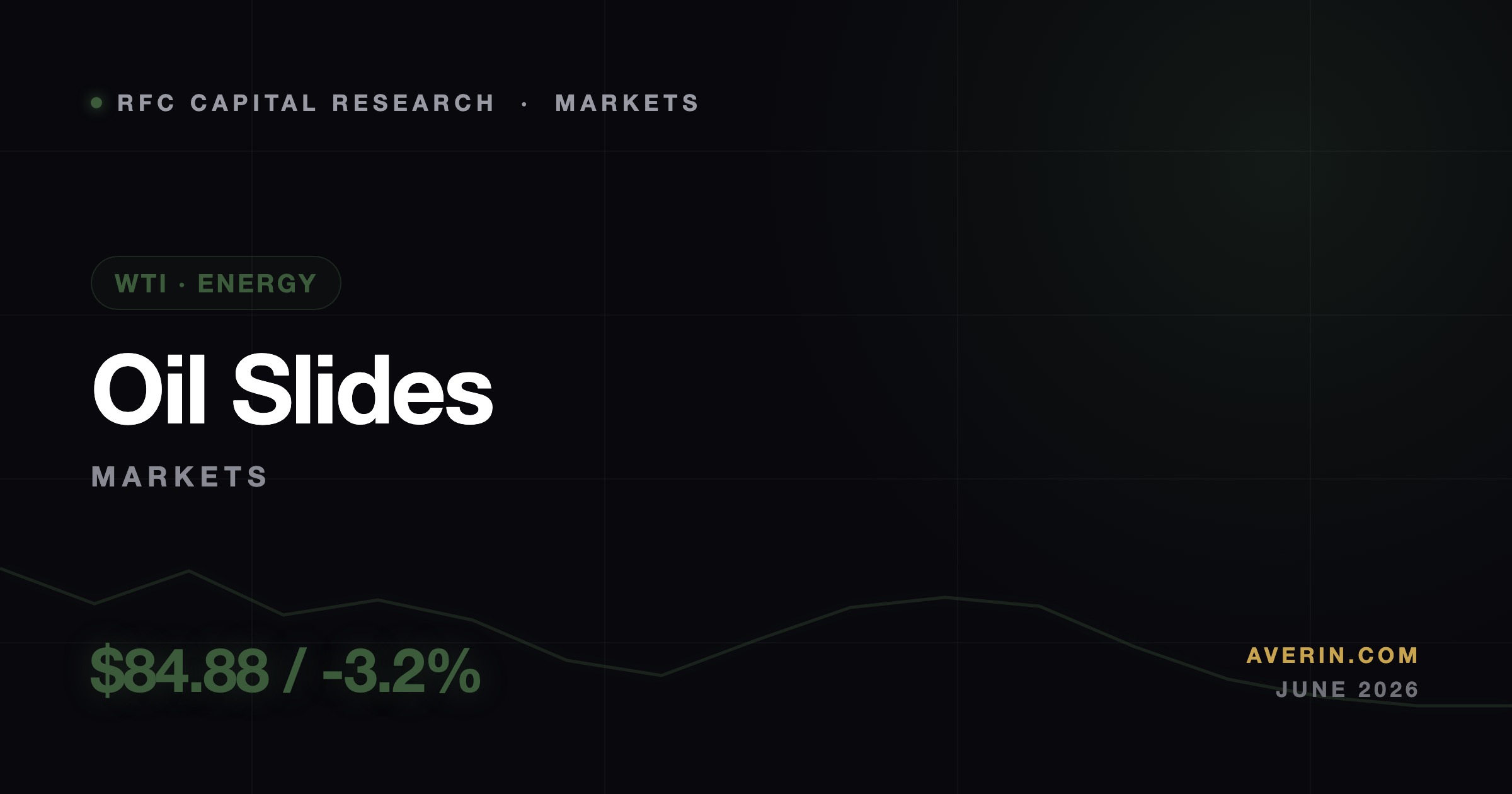

Fluggesellschaften bekommen Rückenwind durch günstigen Treibstoff — Der Ölcrash am Wochenende erklärt

Ruslan Averin am 27. Juli: Brent stürzte nach der US-Iran-Waffenruhe unter 90 $, Airline-Aktien führten die Erleichterungsrally an. Warum der Treibstoffpreis den ganzen Trade ausmacht.