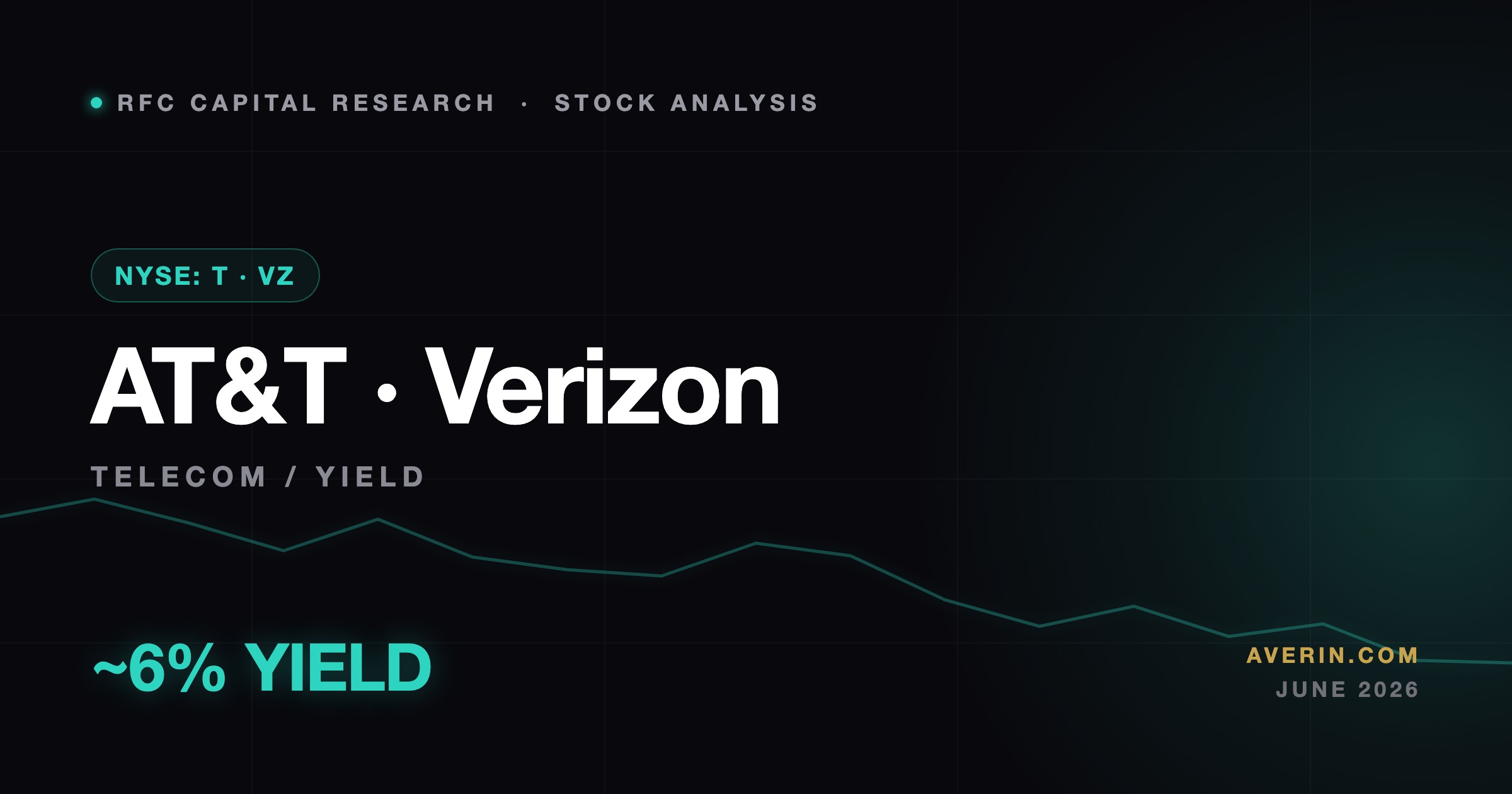

Mercados··5 min de lectura

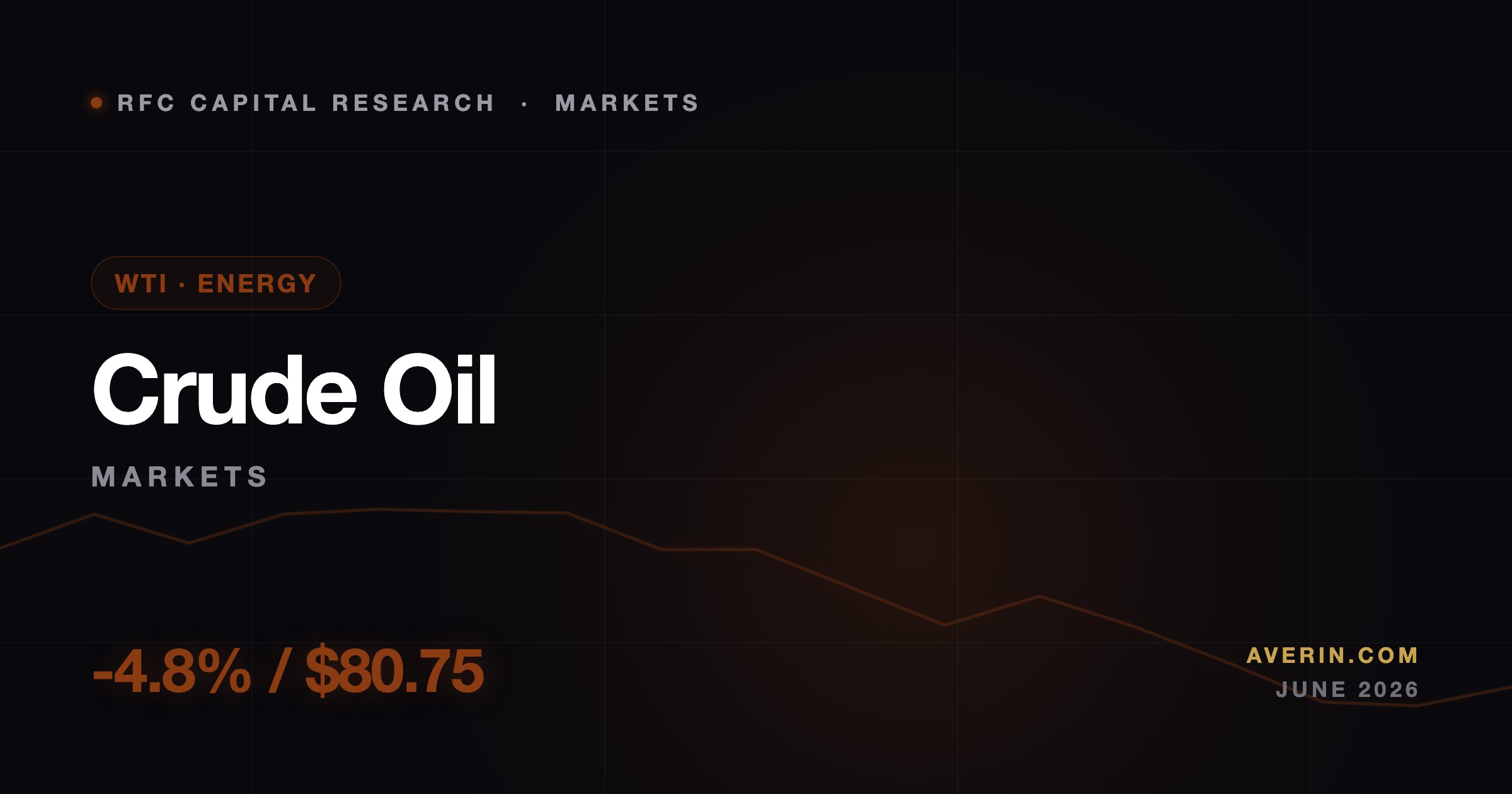

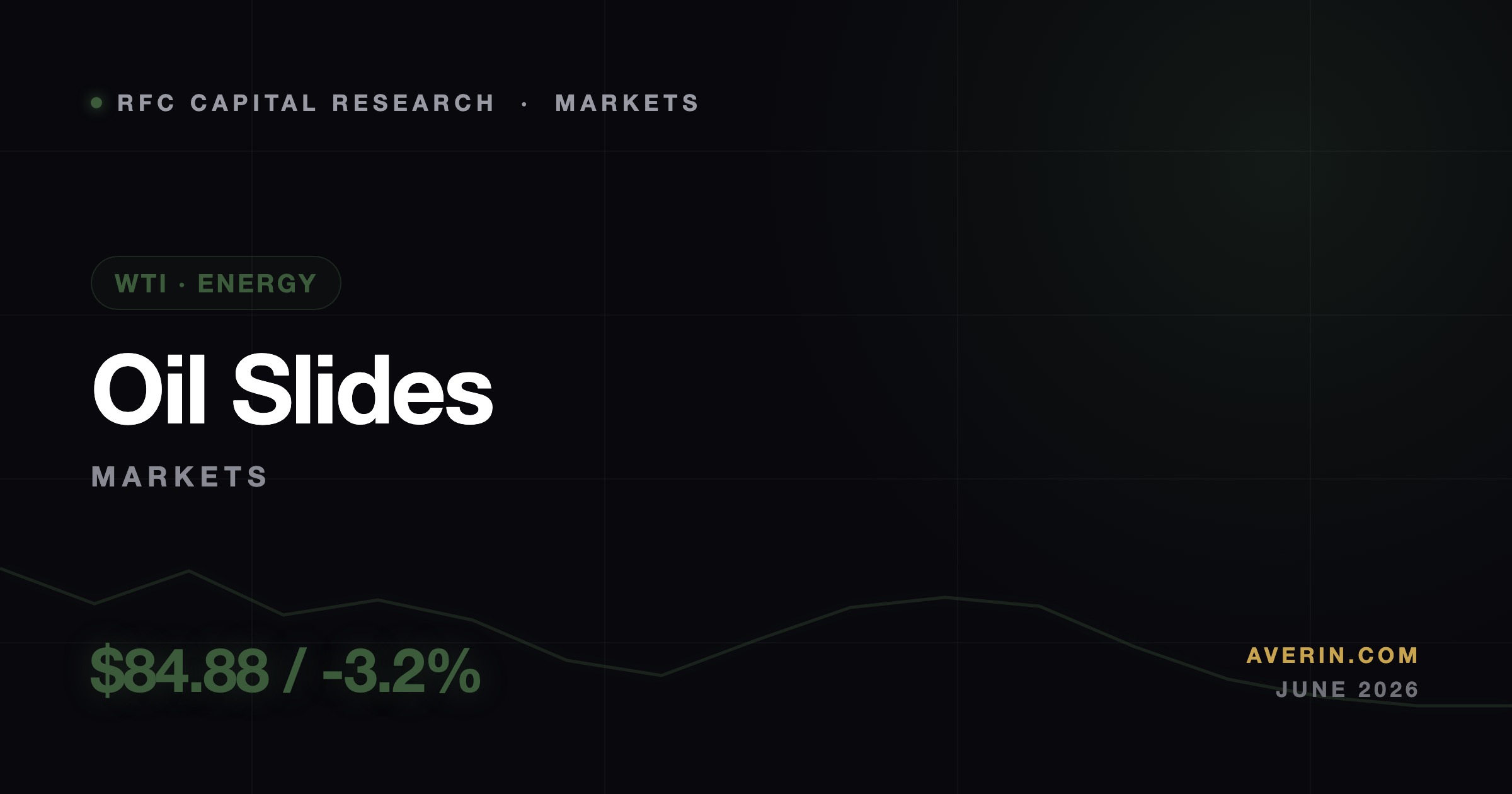

Las aerolíneas reciben un viento de cola de combustible: así se explica el desplome del petróleo del fin de semana

Ruslan Averin, 27 de julio: el Brent se desplomó por debajo de los 90 dólares tras la tregua entre EE. UU. e Irán, y las acciones de aerolíneas lideraron el rally de alivio. Por qué el combustible es toda la operación.