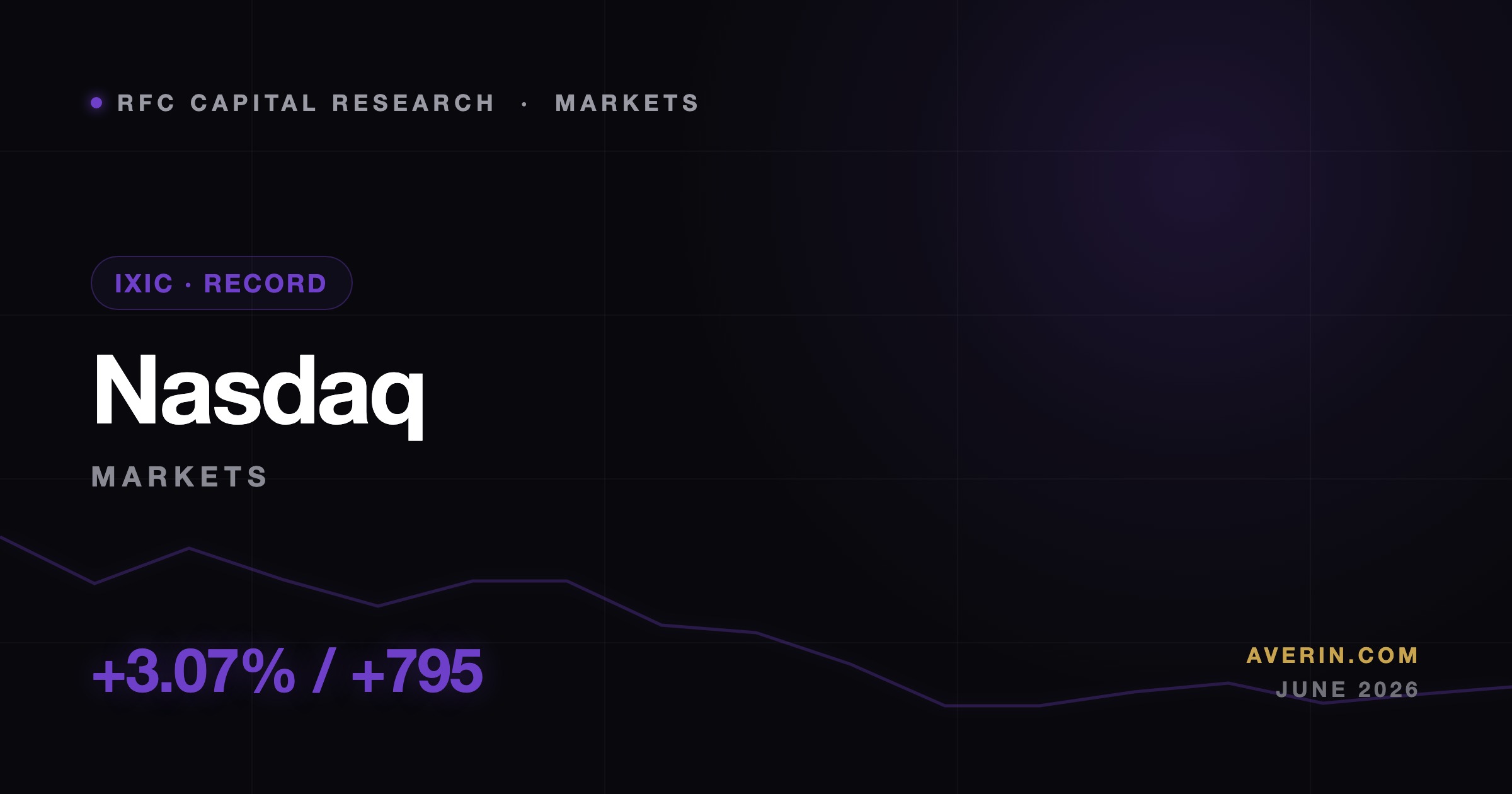

Pasar··5 menit baca

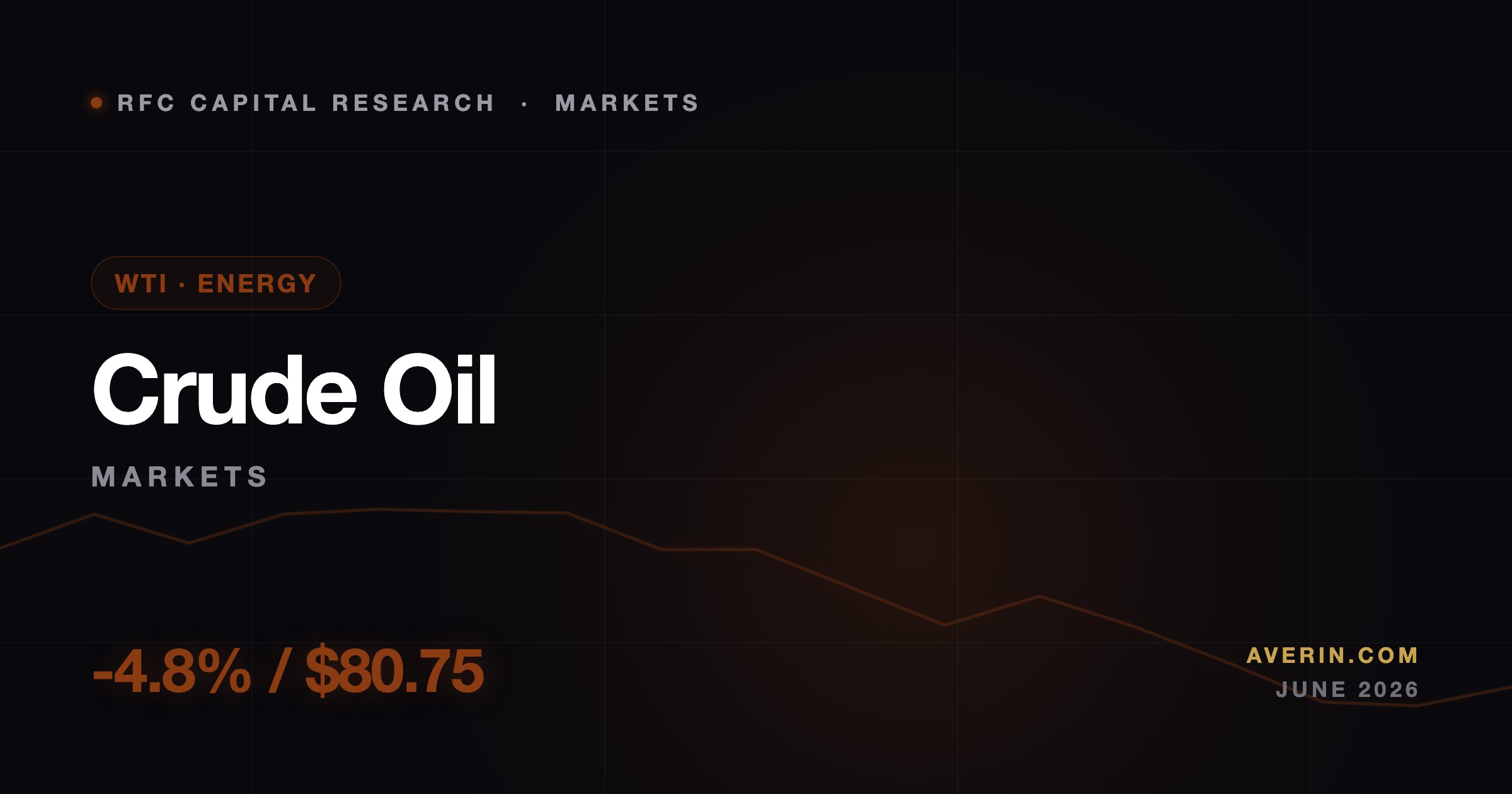

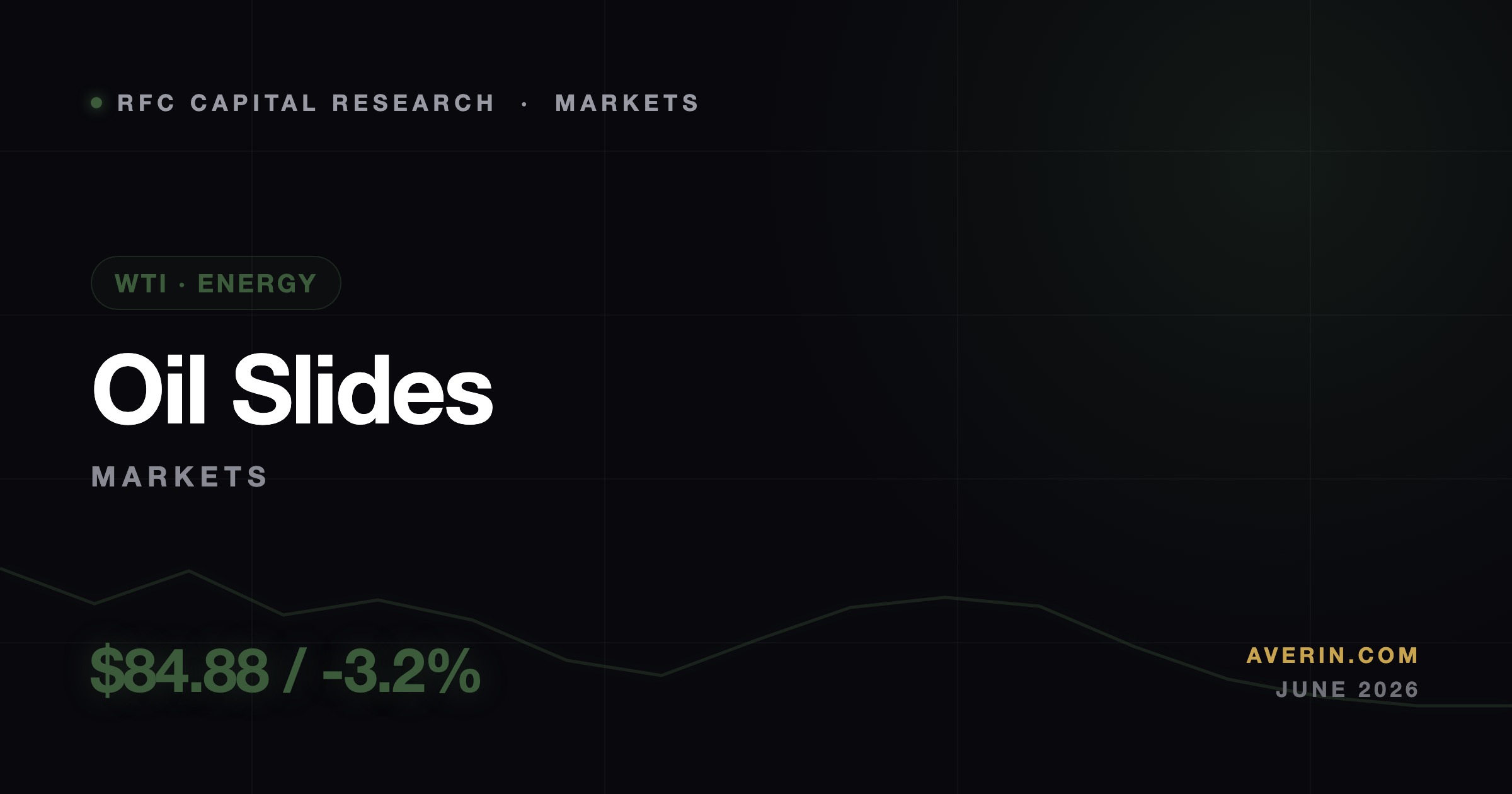

Saham Maskapai Baru Saja Dapat Angin Buritan dari BBM — Kejatuhan Minyak Akhir Pekan Dijelaskan

Ruslan Averin pada 27 Juli: Brent ambruk di bawah $90 setelah jeda AS–Iran, dan saham maskapai memimpin reli lega. Mengapa bahan bakar adalah seluruh inti perdagangan ini.