分析··6分で読めます

今週訪れる4つの兆ドル規模の試練——ビッグテックが証明すべきこと

当社アナリスト陣が今四半期最も慌ただしい一週間をプレビュー。マイクロソフト、メタ、アップル、アマゾンが決算を発表する中、市場が問う質問はただ一つ——AI投資は見合うのか。

マーケット、戦略、投資論文への深い考察。

当社アナリスト陣が今四半期最も慌ただしい一週間をプレビュー。マイクロソフト、メタ、アップル、アマゾンが決算を発表する中、市場が問う質問はただ一つ——AI投資は見合うのか。

当社チームがFOMCの決定を解説。水曜日の据え置きは市場のコンセンサスだが、原油価格の急騰により9月利上げの織り込み確率は約80%まで上昇した。記者会見が最も重要である理由。

7月23日の大型テック株売りについてルスラン・アヴェリンが解説。ハイパースケーラーの設備投資は4520億ドルを超えた一方、フリーキャッシュフローは崩落した。

Oracleについてルスラン・アヴェリンが解説。設備投資が売上の86%に達すると、ソフトウェアの倍率はもはや事業を説明しない。評価されているのはインフラ開発業者だ。

AIの料金所についてルスラン・アヴェリンが解説。エネルギー、冷却、送電網、メモリーは収益化ではなく建設の予定表に沿って支払いを受ける。

要衝リスクの拡大についてルスラン・アヴェリンが解説。フーシ派によるサウジのタンカー2隻への攻撃と、CPC端末経由のカザフ輸出の停止。

ルスラン・アヴェリンはAI取引の次の向かい先を示唆する:チップ設計者を過ぎて、ボトルネック——電力、メモリ、冷却——へ、現実的な制約が今座っている場所へ。

Ruslan Averin による Q2 セットアップ分析:S&P 500 の EPS は 22% 成長が見込まれていますが、AI インフラストラクチャがそのうち約 60% を占めており、利益ストーリーは危険なほど狭いものになっています。

ルスラン・アベリンがトヨタ株を分析:ハイブリッド戦略がなぜ機能するのか、何を期待するのか、そしてどのレベルでの買いが合理的なのかを解説します。

Ruslan Averin による NBU 6月の15%据え置きの分析:見出しインフレは冷え込んでいるがコアインフレは上昇中 — フリヴニャ利回りを静かに防御するタカ派的な据え置き。

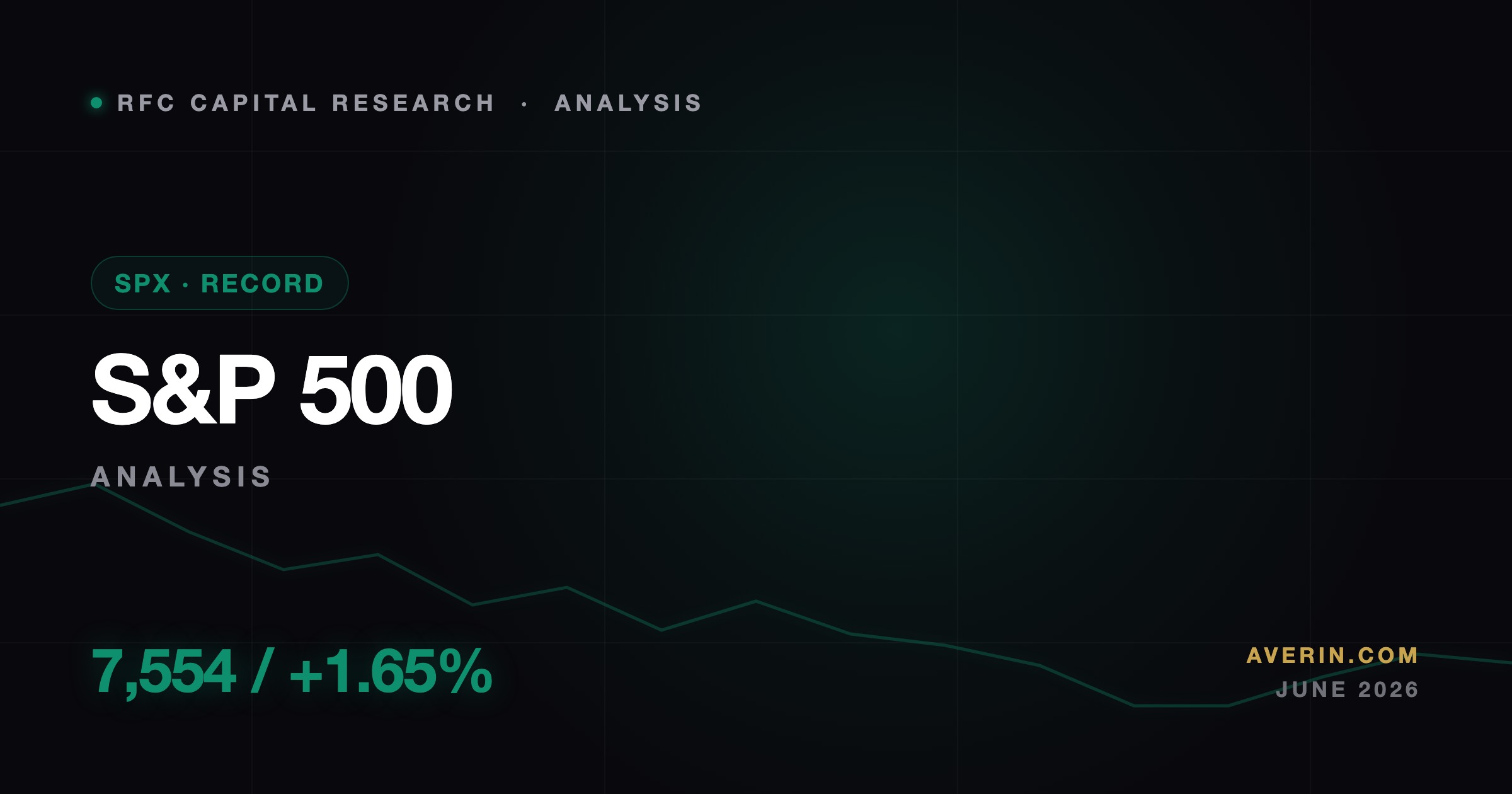

S&P 500が6月15日に過去最高の7,554に到達し、+1.65%上昇しました。Ruslan Averin の見方:指数の数字は申し分ないが、ダウ、S&P、ナスダック間のギャップが本当の物語です。

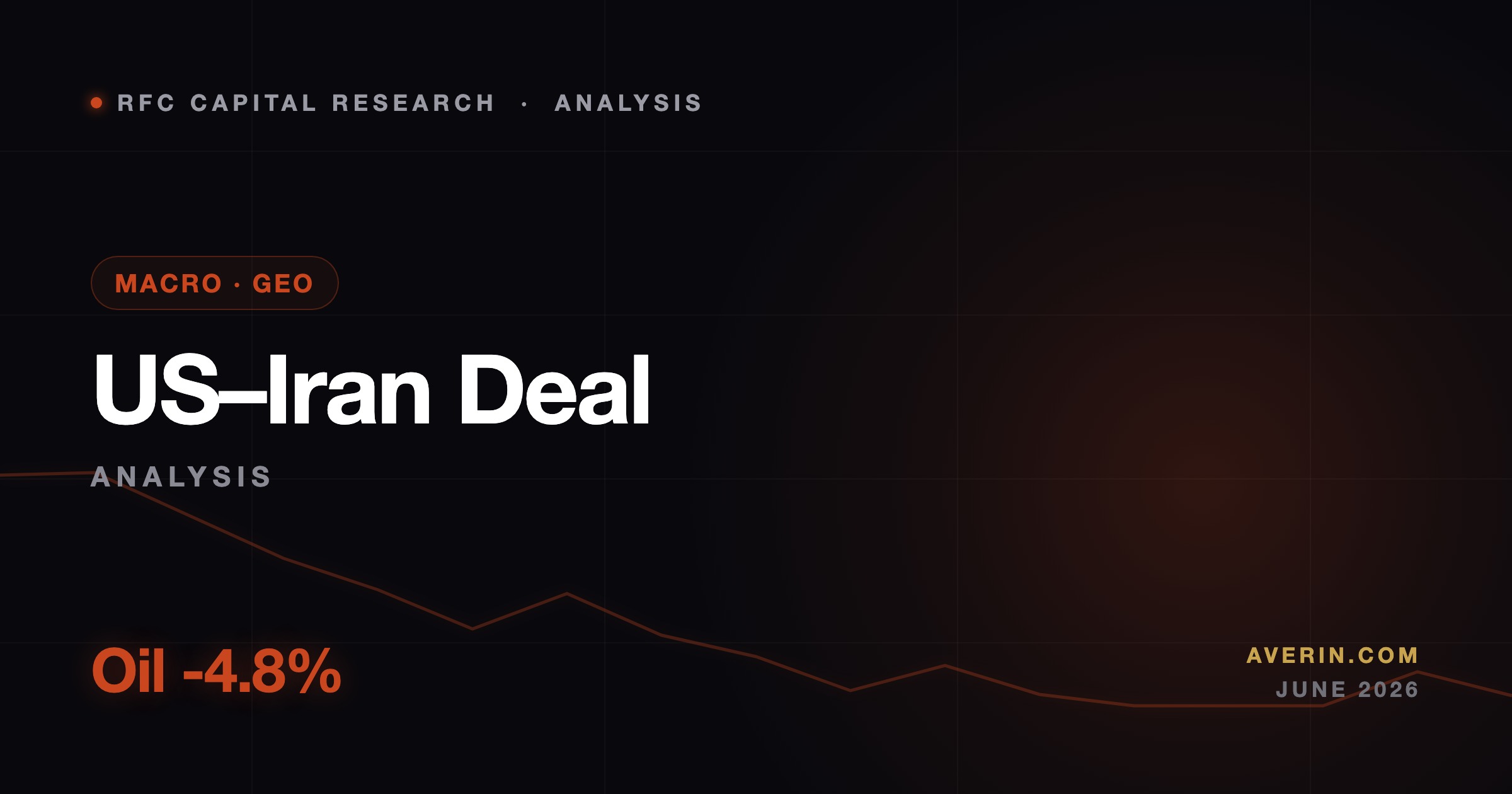

Ruslan Averin's read — トランプ政権の米国–イラン枠組みはホルムズ海峡を一夜にして再開し、地政学的リスク・プレミアムをリセットした。見方:これがリアルタイムでテール・リスクを再評価する市場の姿である。

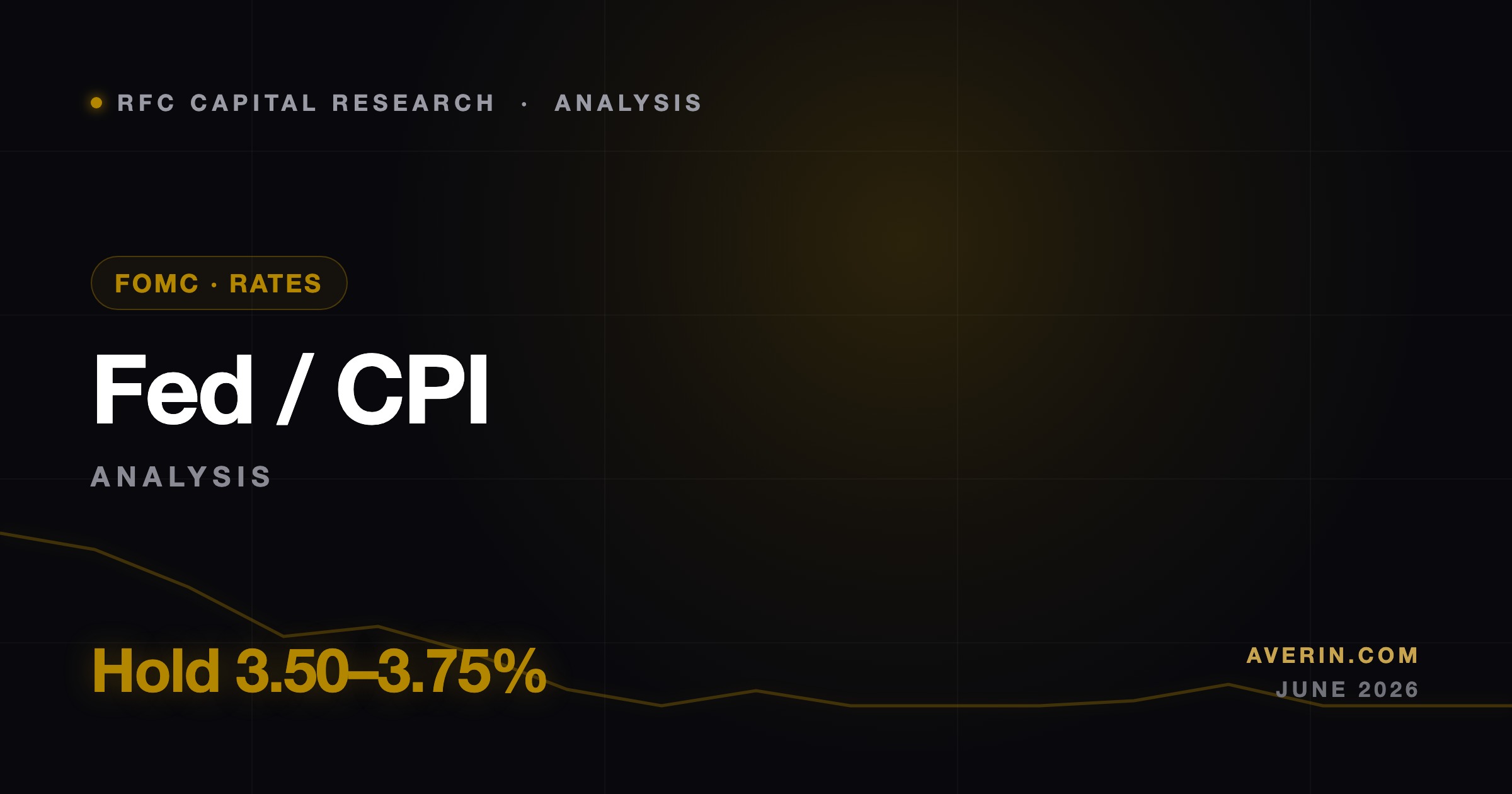

市場はイラン情勢で上昇したが、FOMCは6月16~17日に開催され、インフレは依然として3.8%で高止まりしている。Ruslan Averin の見方:平和合意は導火線に火をつけたが、ラリーが燃え続けるかどうかはFRBが決める。

3つのインデックスが記録更新、金と銀が記録更新、石油が2ヶ月ぶりの安値 — すべて1つの週末に。ルスラン・アベリンの見方:セットアップは本物だが、ヘッドライン主導の記録が生き残るには第2の触媒が必要だ。

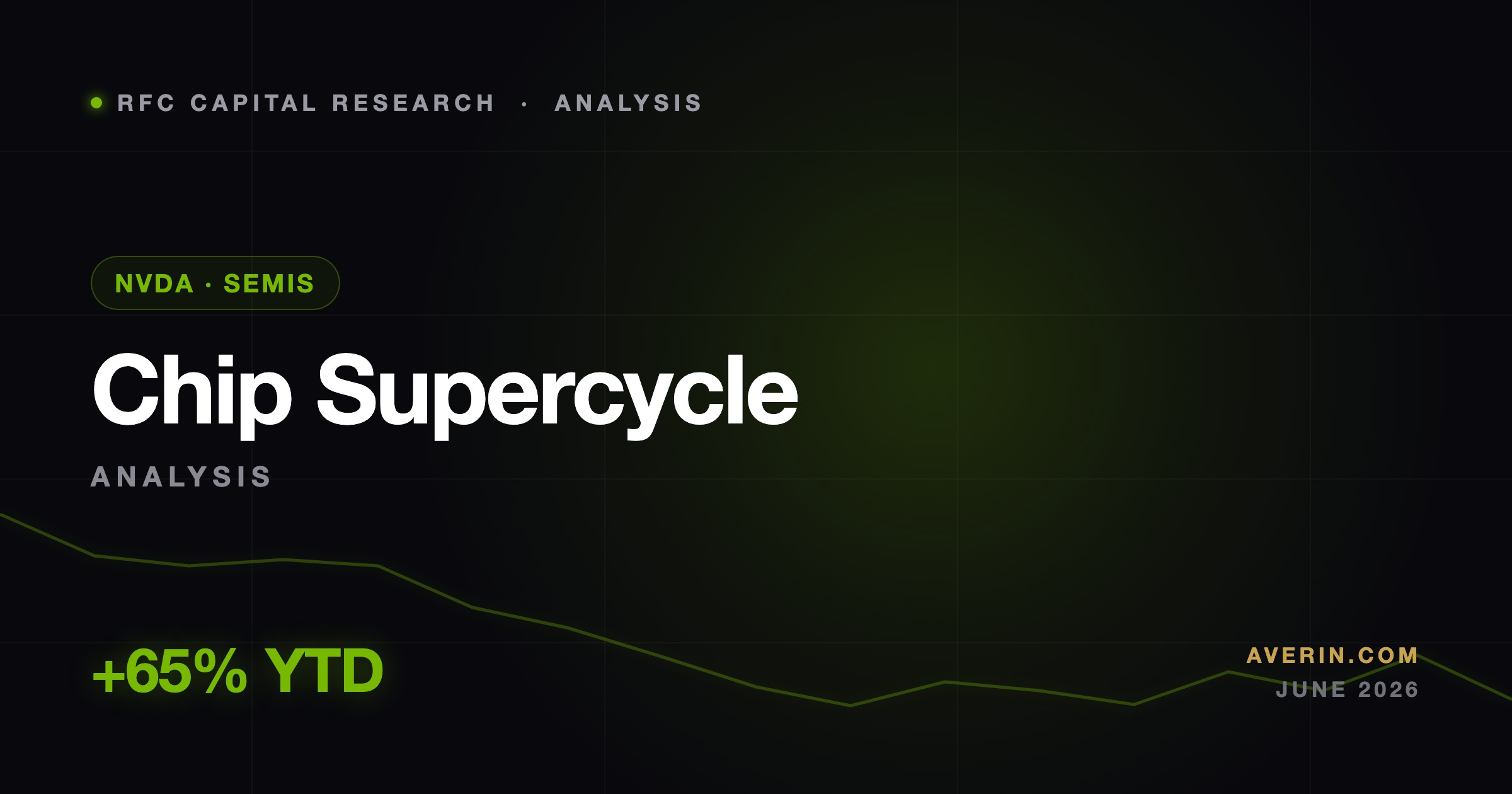

PHLX半導体指数は2026年6月中旬にかけて年初来で65%以上上昇し、NVIDIAが依然としてAI設備投資取引をリード。Ruslan Averinが、このトレンドが実質的である理由、1999年との比較がどう当てはまるのか、そしてどのようにポジションサイズを調整しているかを説明する。

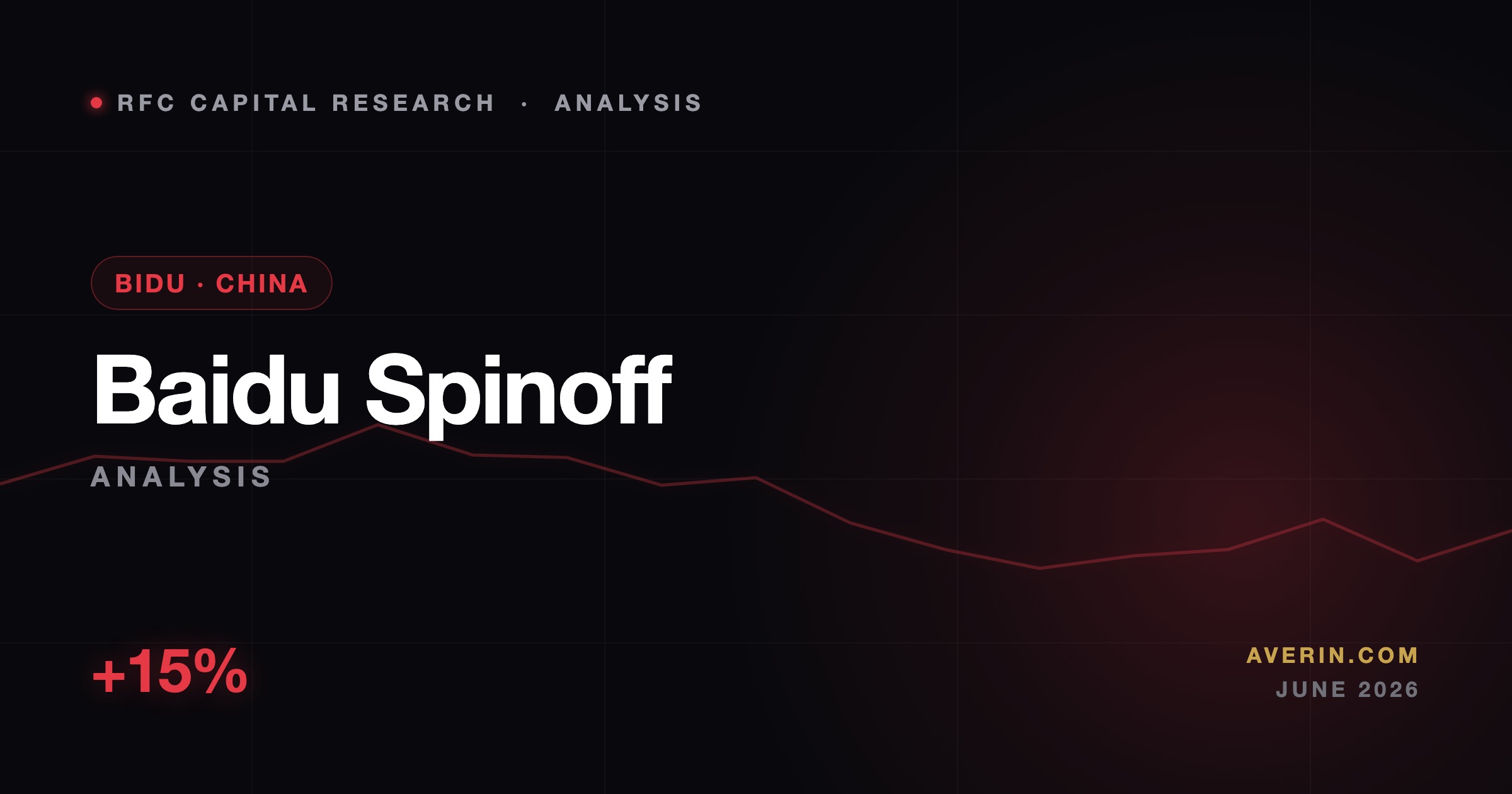

BIDU は AI チップ部門の分社化ニュースで約 15% ブレイクアウトし、ペンタゴンリストの懸念があるにもかかわらず上昇。Ruslan Averin が強気材料と全ての中国 ADR に対する地政学的税負の衡量を行う。

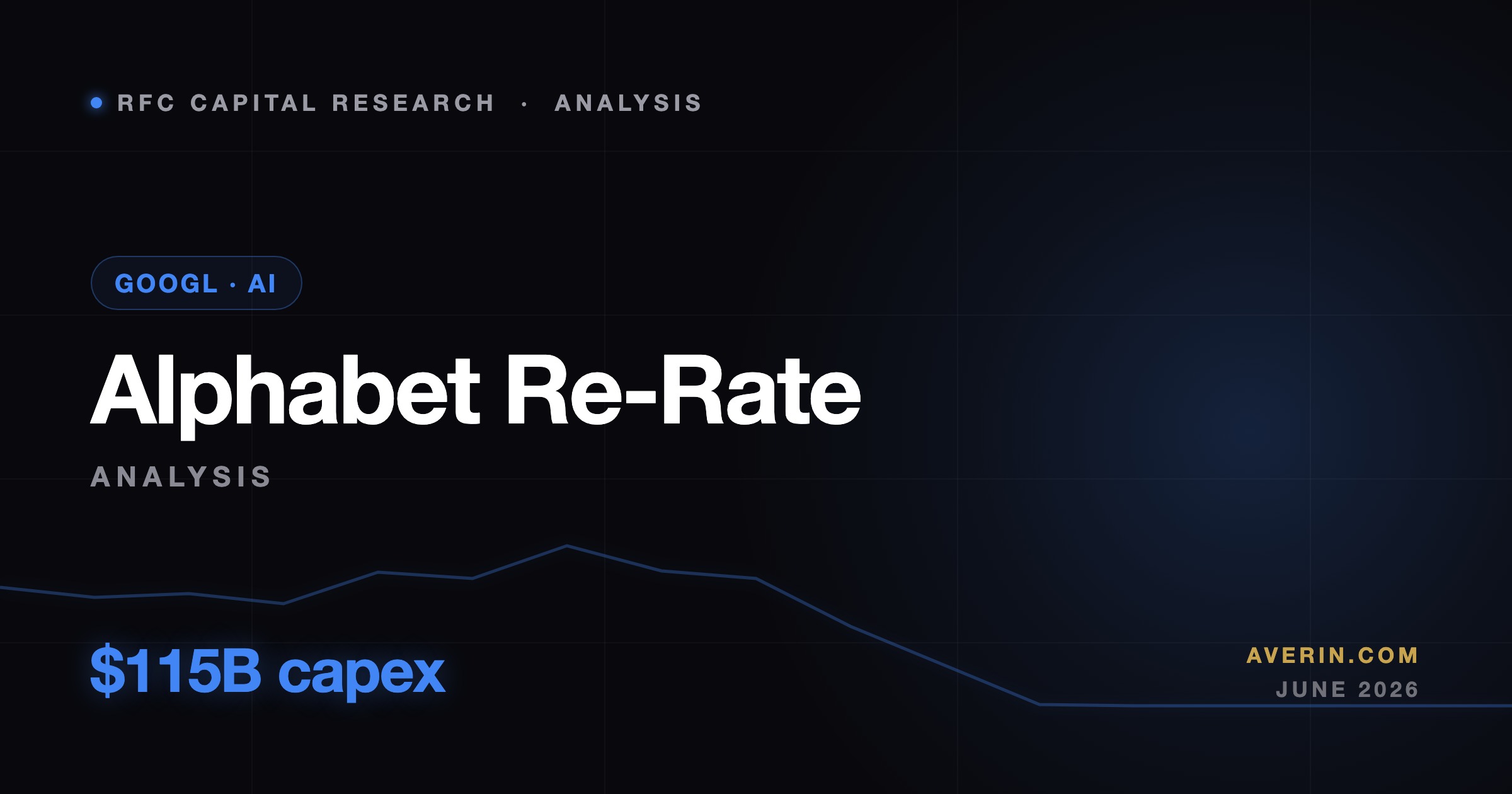

6月15日のリスクオン相場の中で、Alphabet は TPU スタックを中心とした構造的な再評価の恩恵を受けており、Apple の Siri 大改革を Gemini で支える取引が進行中だ。Ruslan Averin が、この大型株が2026年に異なる様相を見せている理由を分析する。

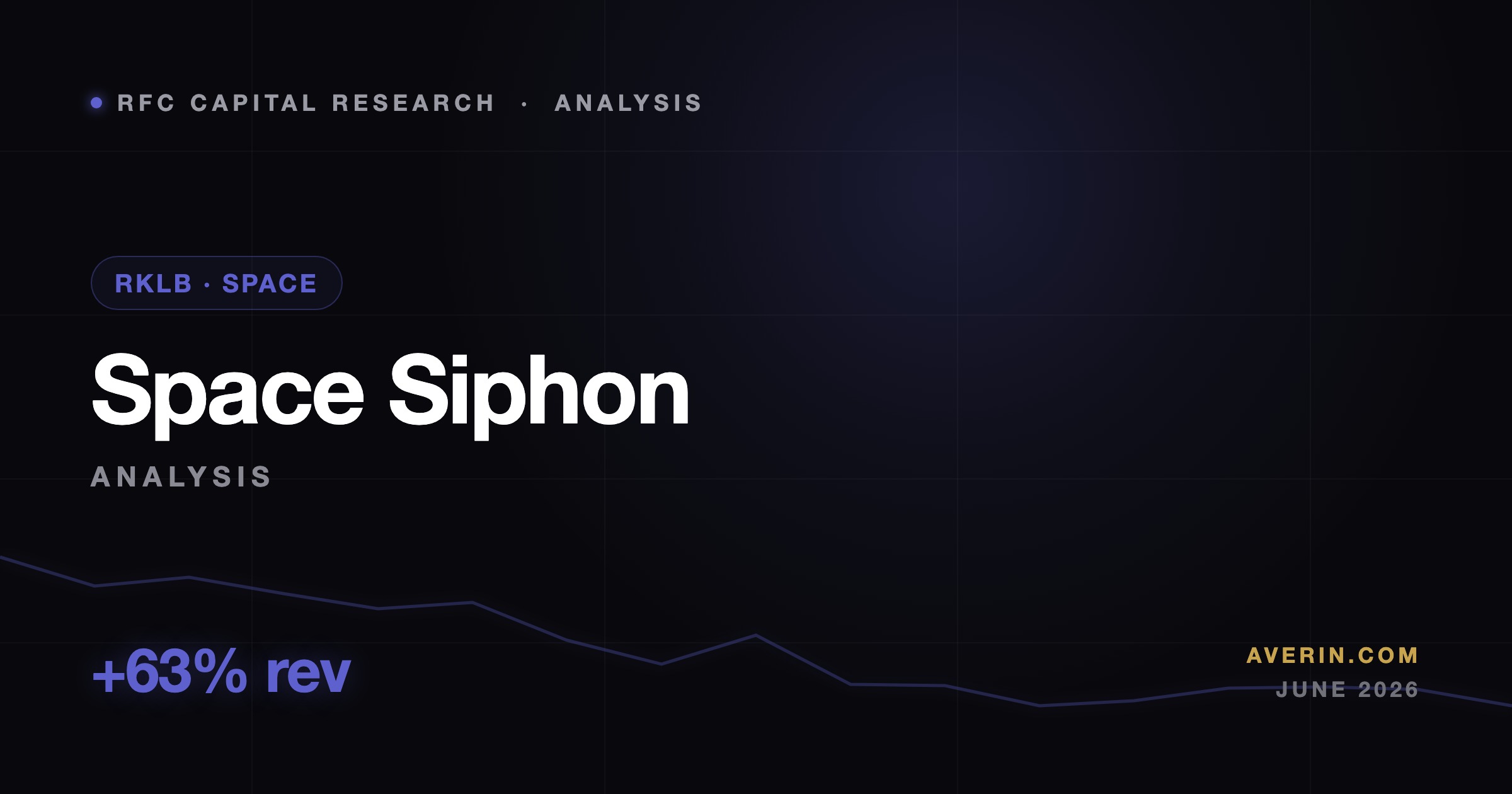

SpaceXの歴史的なデビューは宇宙株全体で『資金吸収』を引き起こした — しかしKeyBancは売却局面でRocket Labをオーバーウェイトにアップグレードした。Ruslan Averinが RKLB、RDW、ASTS 全体のハロー効果と実態を分析する。

従来の相場観では安全資産は平和が訪れると下落する。6月15日、ゴールドとシルバーは逆の動きをした。Ruslan Averinが金利、ドル、中央銀行のメカニクスに隠された矛盾の真実を解説する。

ロッキード・マーティン、ノースロップ・グラマンおよびL3ハリスが1.1~1.9%下落する一方、米国—イラン休戦によってS&P 500は1.5%上昇した。Ruslan Averin は、平和がなぜ防衛関連企業に悪いのか、そして本当の継続的需要がどこに存在するのかについて解説する。

安全資産が平和合意に向けてラリーする際、テープはポジショニングについての情報を漏らしています。Ruslan Averin が金の記録的な $4,357 プリントが示す過度なポジション、確信度、そして次のローテーションについて分析します。

中国がEV下取り補助金を2026年まで継続することを確認し、NIOとXPengは約6%上昇した。アナリストRuslan Averin氏は、なぜ政策フロアが単一の納車数よりも重要なのかを説明している。

平和合意が原油を下落させセクターの流動化をもたらした:エネルギーは下落、航空株とシクリカル株は上昇。アナリストのRuslan Averinがセクター回転とレート・オブ・チェンジの優位性を分析する。

Intel は 6 月 12 日に 6.5% 上昇し、2026 年の 450% の上昇を延長しました。Google が 300 万チップの TPU 受注を TSMC ではなく Intel Foundry にルーティングし、BofA が $135 で買い格付けにアップグレードしました。

AMDは6月12日に4.7%上昇し、半導体が米国・イラン合意報道で買われた — だが耐久的なストーリーはデータセンター部門が前年同期比57%増で、バンク・オブ・アメリカの目標株価は$560である。

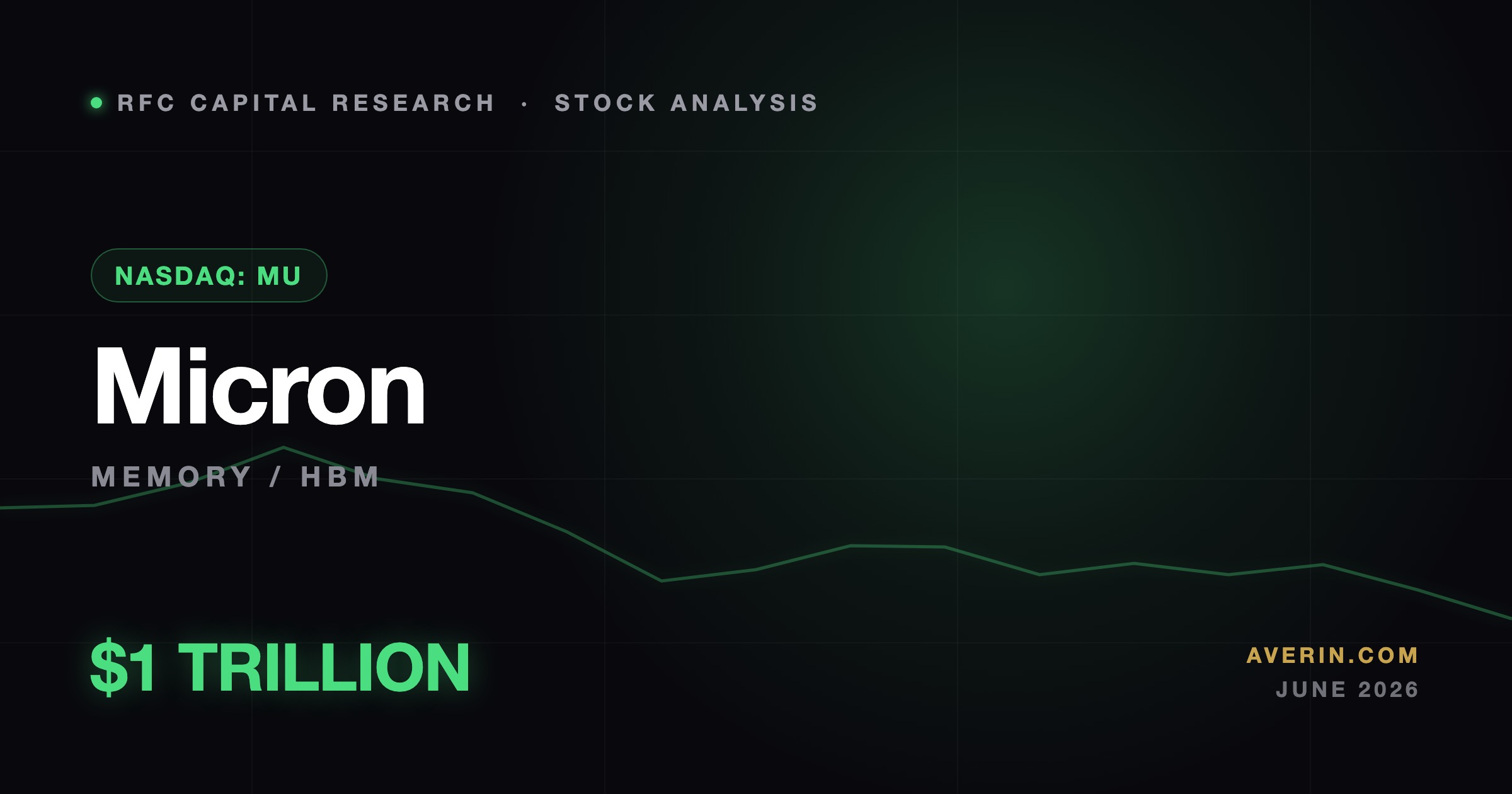

Micron は12カ月で860%上昇した後、6月11日に時価総額 $1 兆を突破 — UBS は目標株価を $1,625 へと3倍に引き上げ、さらに115%の上値余地を示唆。1兆ドルのメモリーメーカーをどう読むかを解説する。

ByteDance がデータセンター向けに Qualcomm の AI チップを数百万個購入 — Qualcomm の AI インフラにおける初の大型 ASIC 受注の一つ。スマホチップの会社が第二のストーリーを手に入れた。

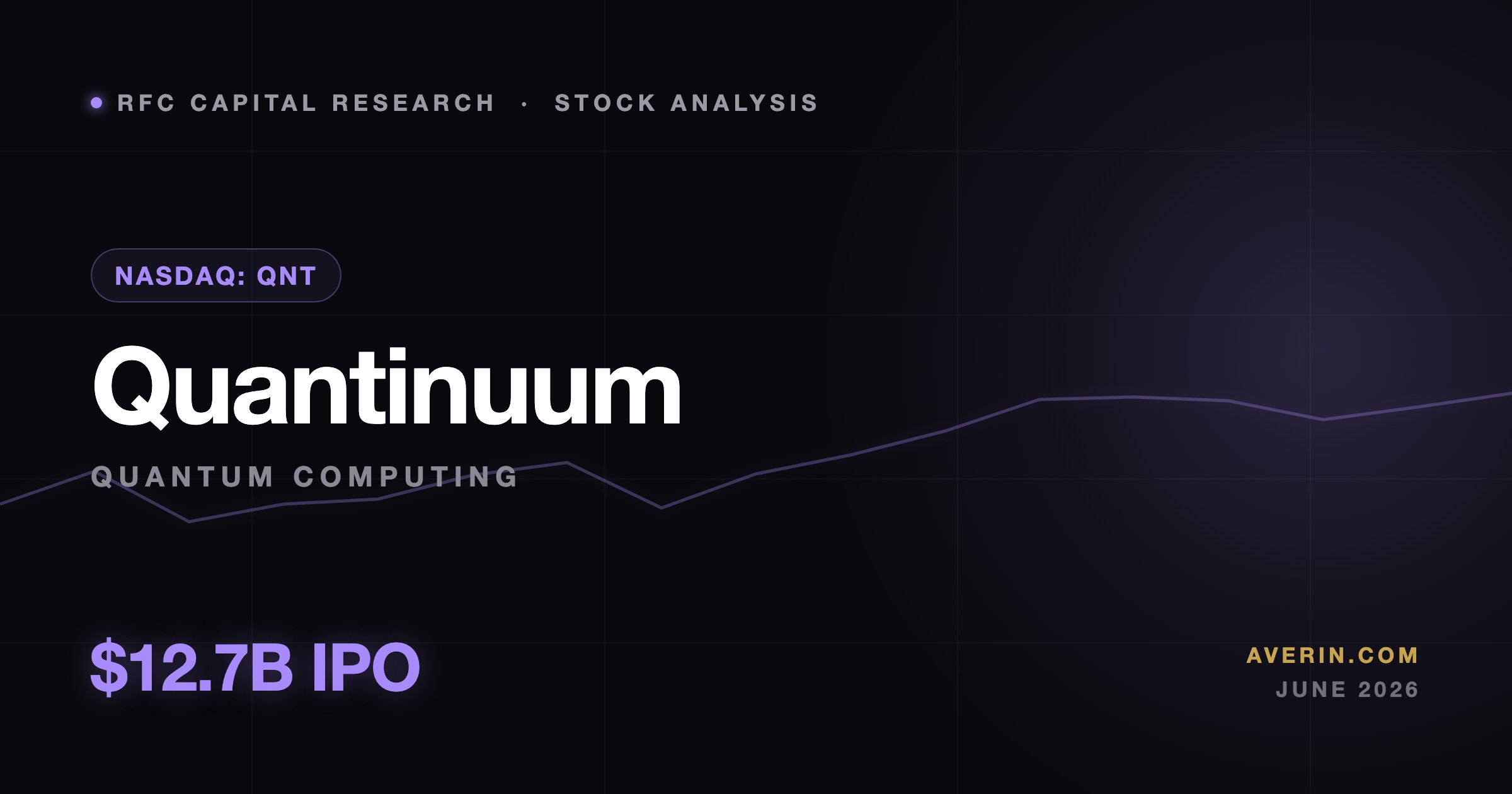

Honeywell が支援する Quantinuum が最大 $12.7B の評価で上場へ — 四半期売上 $5.2M、損失 $136.6M の中で。IONQ が3月以来+132%の今、この IPO がセクターの現実を値付けする。

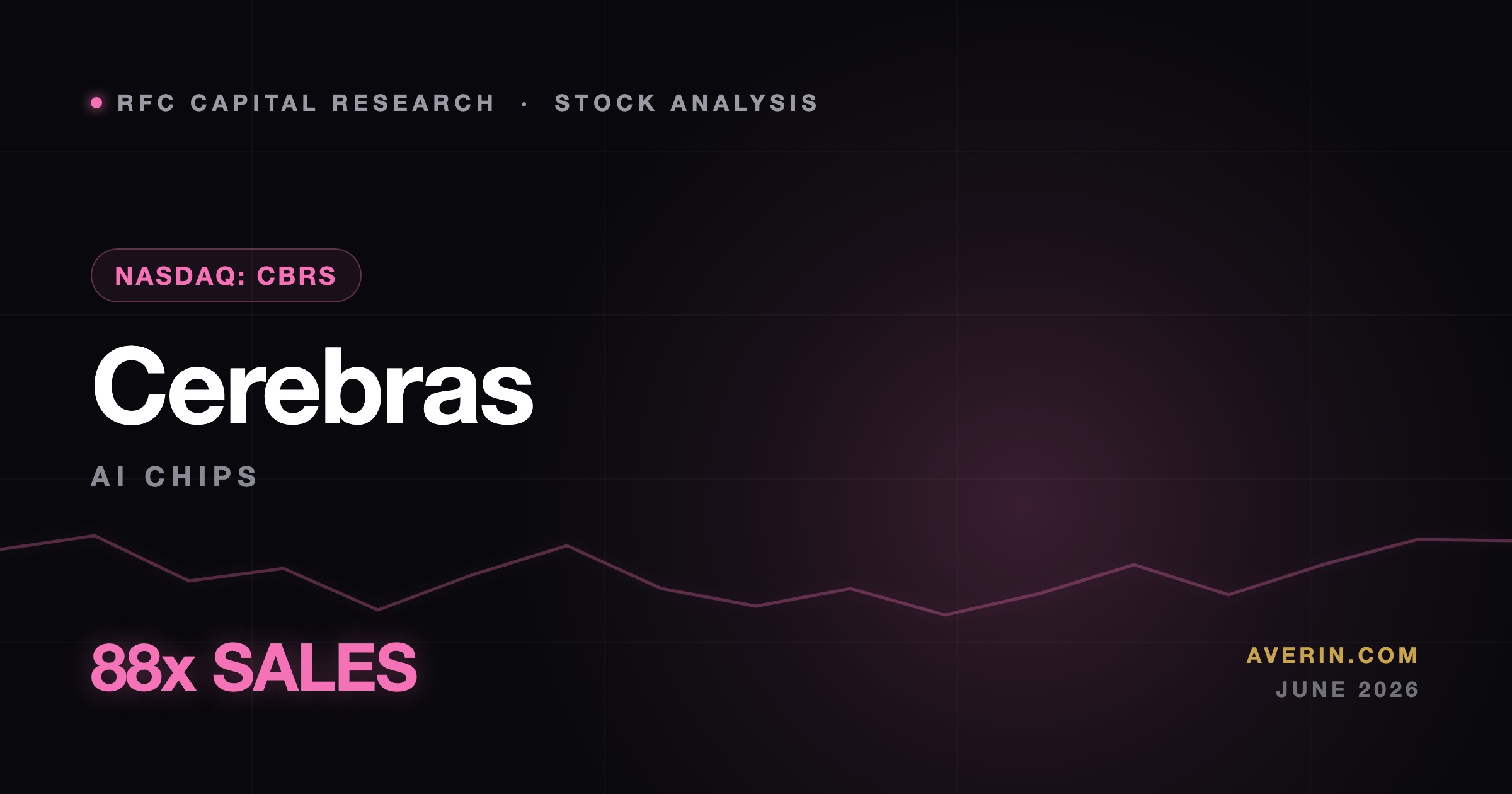

IPO から1カ月、Cerebras は約 $241 で取引され、買い推奨10件、平均目標 $294、OpenAI との $10B 契約を持つ — 売上高の88倍で。信念で値付けされた、ウェハスケールの対 Nvidia ベットだ。

Dell の AI サーバー売上は $43.8B の四半期のうち $16.1B — 前年比88%増 — に達し、経営陣は2027年度売上をウォール街予想 $142B に対し $167B とガイダンス。退屈な PC メーカーは今や AI インフラ ストーリーだ。

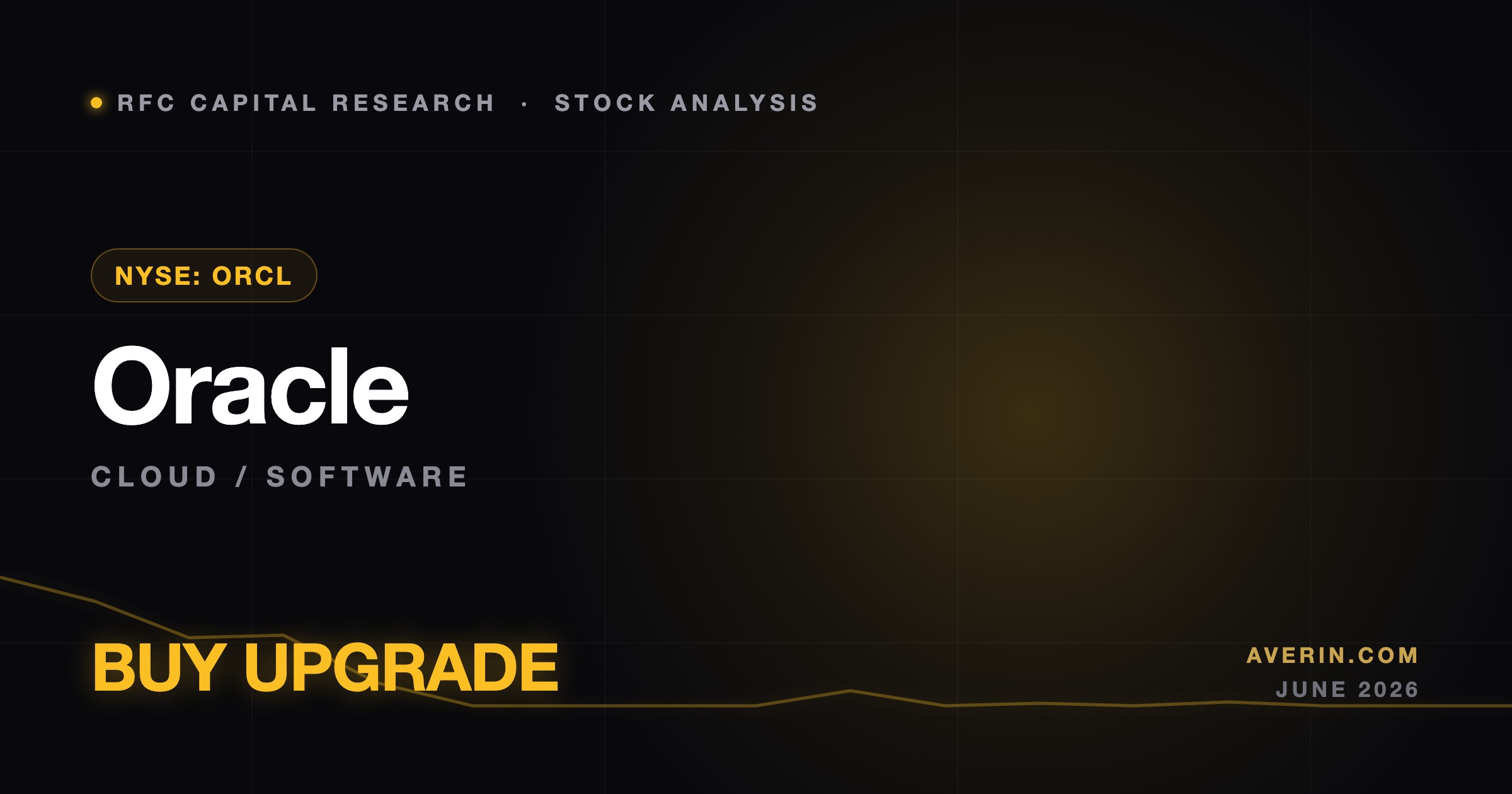

Zacks は業績予想の上昇を理由に $201.26 の Oracle を「買い」に格上げ — 2026年度予想 EPS は $7.46、予想は3カ月で1.6%上昇。シグナルはヘッドラインではなく方向性にある。

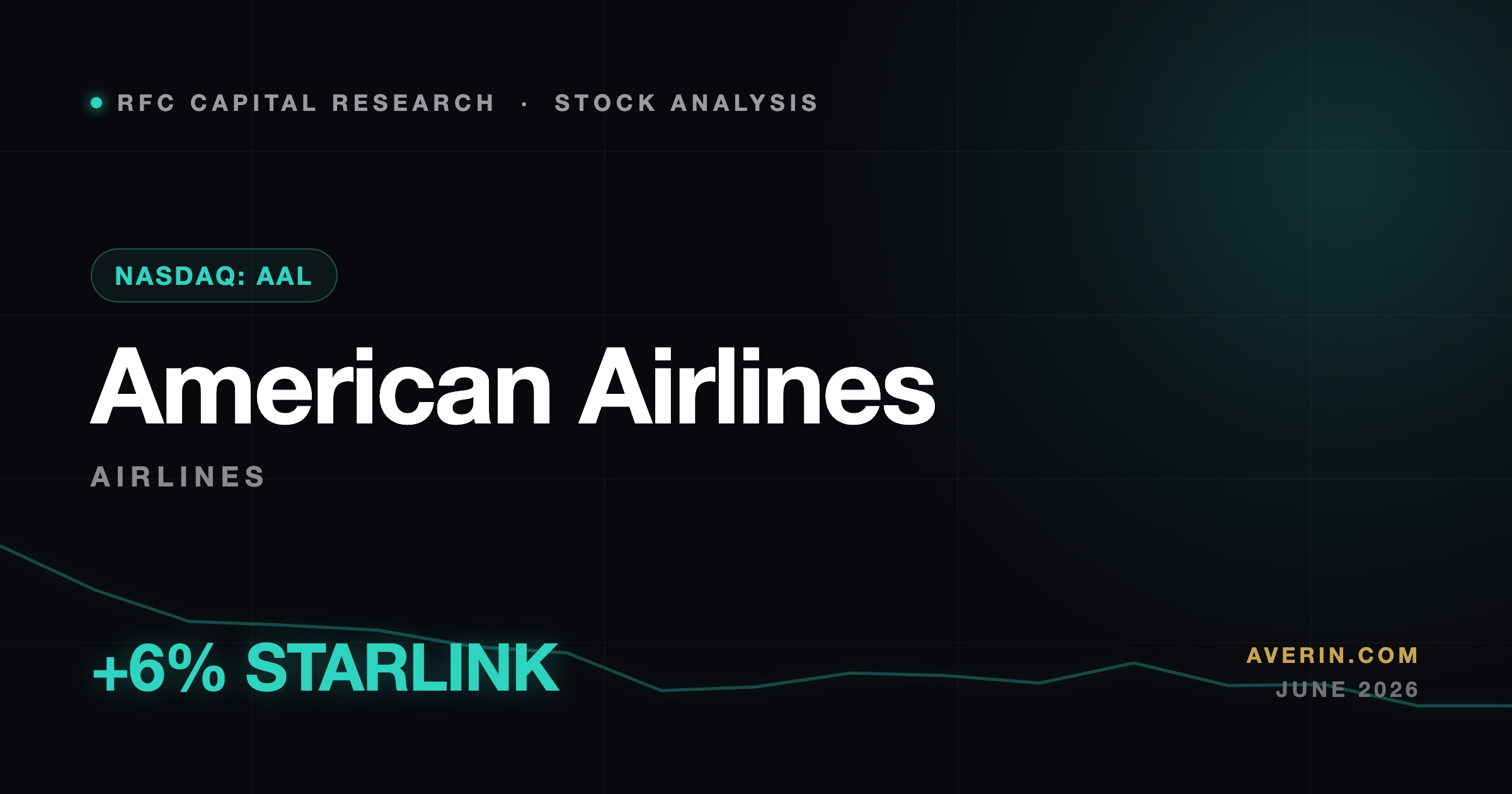

American Airlines は500機超に1機あたり最大 1 Gbps の Starlink を装備 — United と Hawaiian に続く一方、Delta は Amazon に賭ける。AAL は6%急騰、SpaceX IPO 直前というタイミングは偶然ではない。

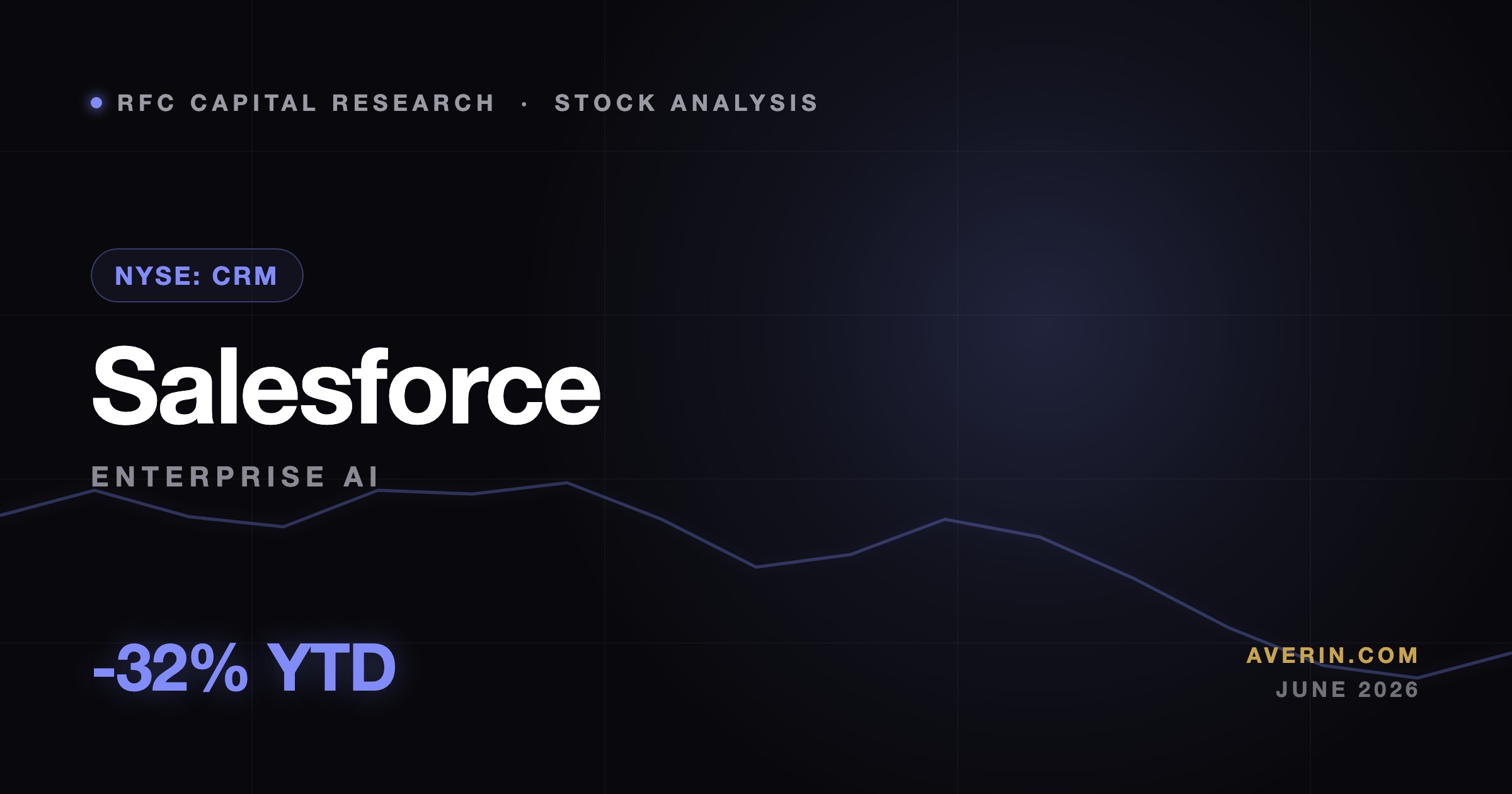

Salesforce は年初来31.9%安で決算を迎え、Agentforce の ARR は $800M、成長率169%。AI ソフトウェア論争のすべてが、CRM の決算報告の一行に懸かっている。

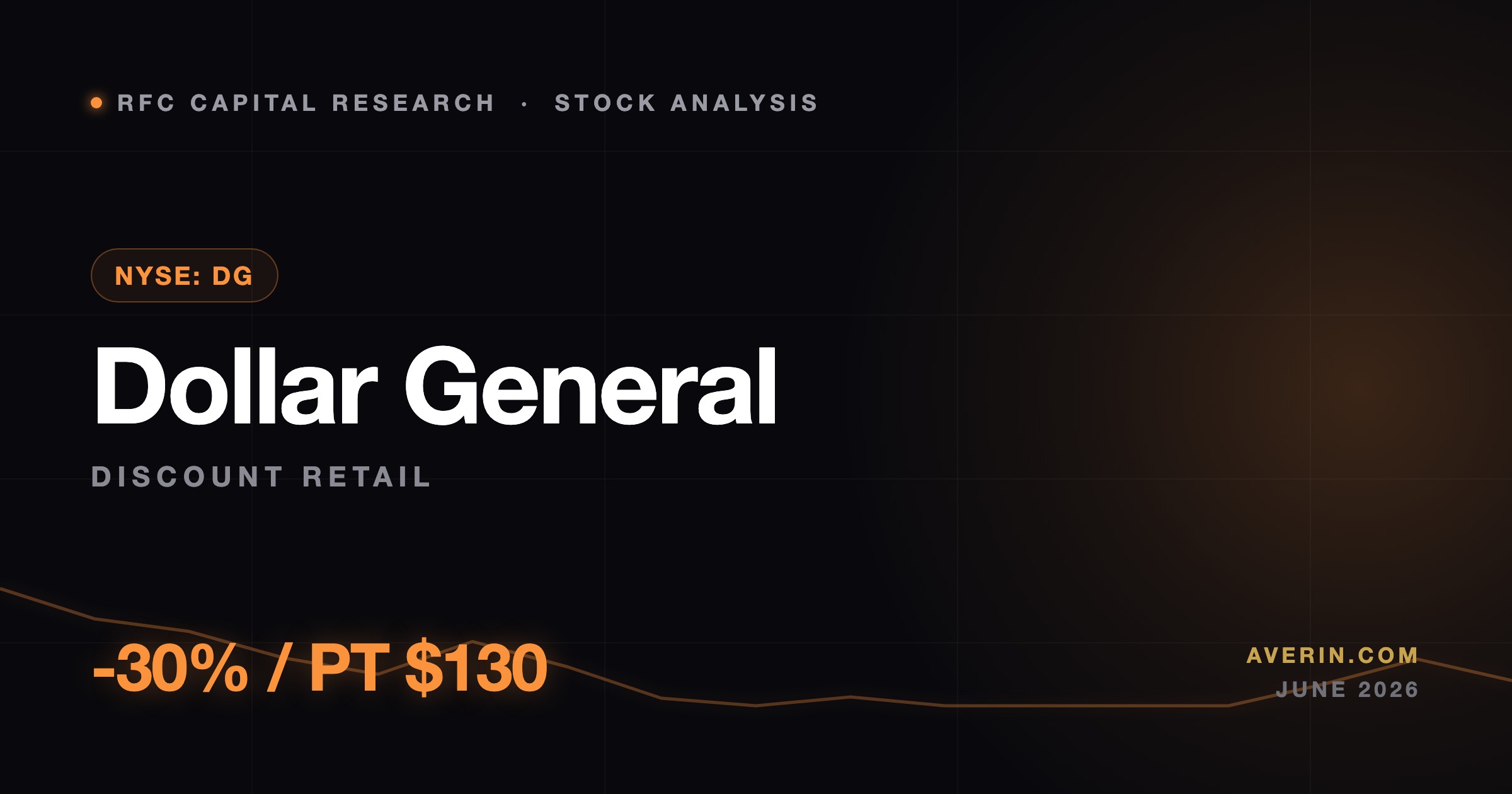

Dollar General は2月から30%下落し $109 を割った — しかし売上は成長、マージンは60bp改善、最も成長している顧客層は年収 $100k 超。アナリスト目標は $130 を示す。

Oneok は2026年に18%上昇、利回り4.8%($4.28/株)、60,000マイルのパイプラインで利益の90%がフィーベース。純利益+12%、EBITDA+13%、ガイダンス引き上げ — しかし PEG 2超は「楽な儲けは終わった」と告げる。

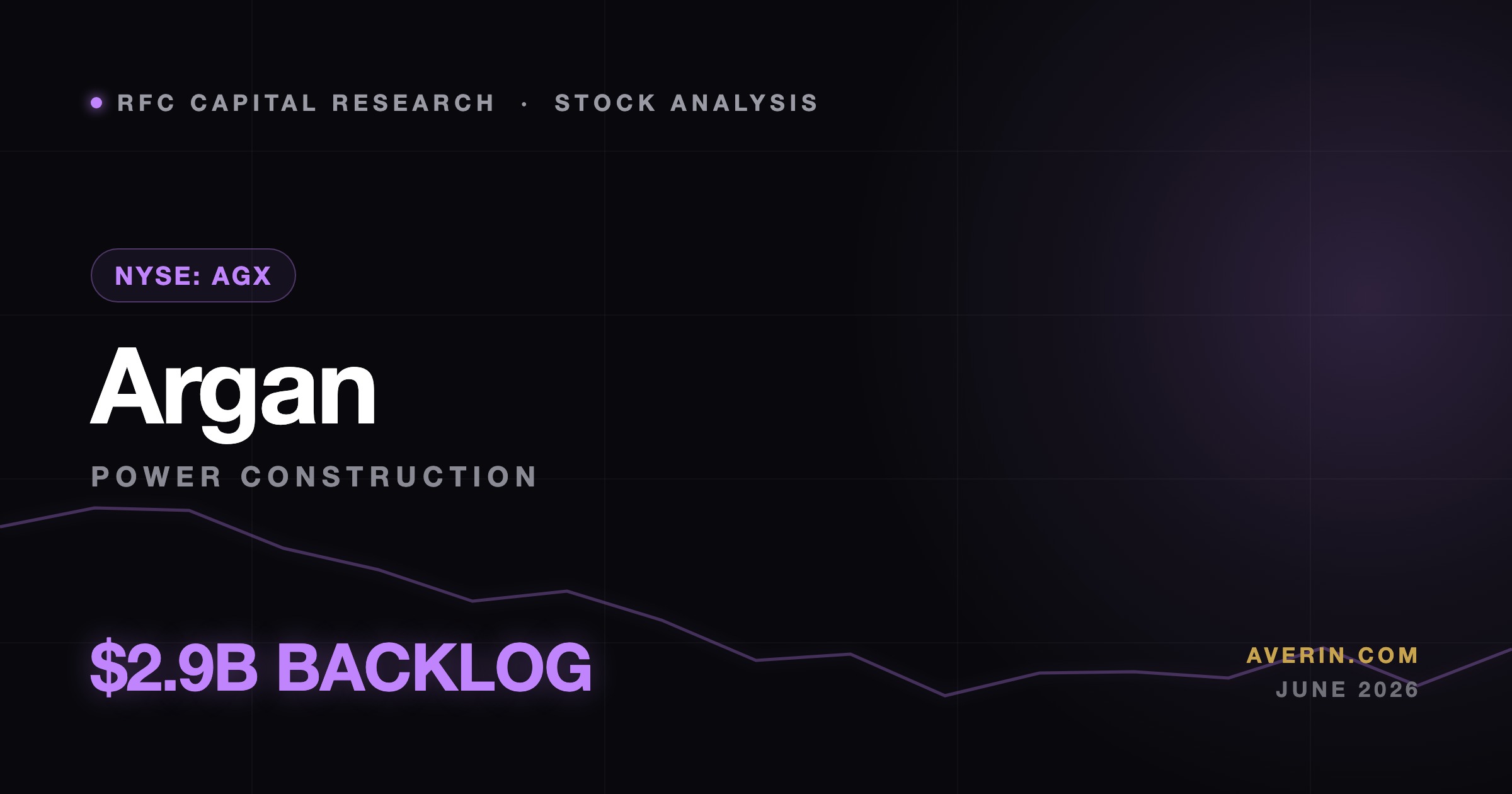

Argan は年初来約90%、5年で1,000%上昇:Q1 売上は+50%の $291M、EPS はほぼ倍増、受注残は $1.4B から $2.9B へ、負債ゼロ。アメリカは発電所が足りない — Argan はそれを建てる。

Wingstop は6カ月で38.7%下落し $144 に — それでも営業利益率25.9%、FCF マージン16.3%、既存店成長4.8%を維持。数年ぶりに予想 P/E 30倍で買えるフランチャイズマシンだ。

Nuvalent は6月9日に約38%上昇しました。GSK がこのがん治療薬メーカーを $10.6B、つまり $124/株の現金で買収することに合意したためです。これは約40%のプレミアムです。本稿ではこの取引をどう見るかを解説します。

J.M. Smucker は Q4 FY26 で調整後 EPS $2.77 で好決算し ~11% 上昇したが、FY27 ガイダンス $9.02–$9.93 と Uncrustables とコーヒー事業がテーゼを変えた。

DKNG は CFTC 規制の DraftKings Exchange マーケットメーカープログラムがライブになったため約10%上昇しました。予測市場への展開は、州ごとのスポーツブック評価を超えた株価の再評価をもたらす可能性があります。

Credo は chip complex のリバウンドに伴い上昇を延伸した。6月1日の好決算・上方修正では FY26 売上高が 3 倍の $1.34B に達し、FY27 ガイダンスは 80% 以上の成長を見込んでいる — 注視すべき点を解説する。

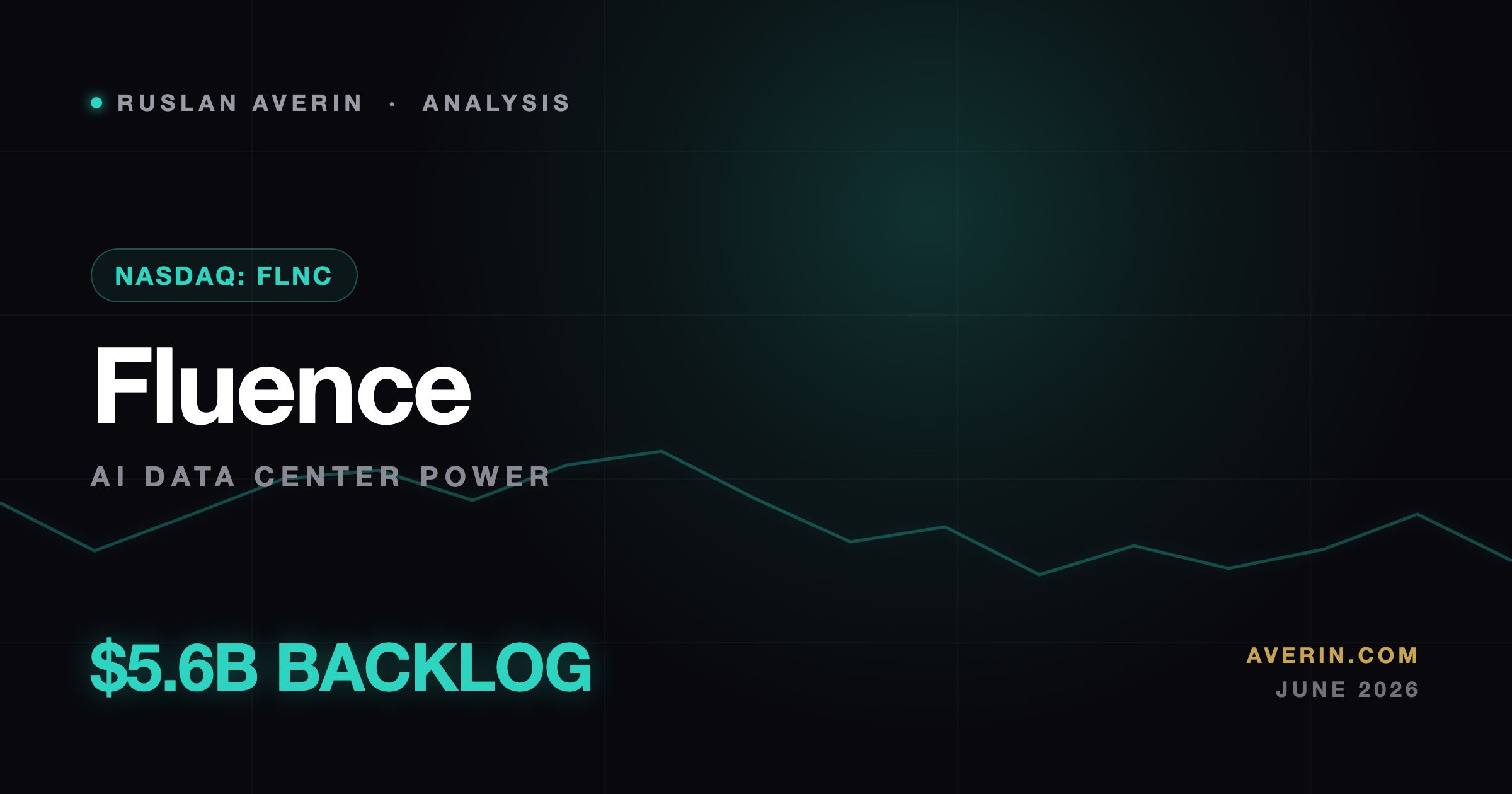

Fluence は Siemens が SmartStack を NVIDIA エコシステム全体の7つのデータセンター設計における唯一のバッテリー・ストレージパートナーに指定した後、上昇トレンドを継続しています。AI グリッドストーリーの読み方を説明します。

ACLS は約 10% 上昇し、チップ装置銘柄がリバウンドしました。より大きな話題は、Axcelis を より大規模な半導体装置プラットフォームに再編成する予定の Veeco との合併です — 私の見方はこの通りです。

SN は裁量的消費関連企業とともに上昇し、関税懸念が緩和された。背景にある動き:Q1 ビート、FY26 ガイダンス引き上げ、そして絶え間ない製品投入。私の見方を述べる。

W は利下げ期待の緩和に伴い、住宅・小売グループとともに上昇。背景にあるのは市場シェアの獲得、初の大型フォーマット店舗、そしてロイヤルティ施策。私はこの動きをこう読む。

FND は金利緩和期待を背景に住宅関連銘柄とともに約7%上昇した — 注目すべきは、Q1 ミスとガイダンス引き下げ後の上昇である。マクロの買いが現在のところ、ファンダメンタルズを上回っている理由はここにある。

ALHC はヘルスケアカンファレンスで約10% 上昇。背景には46% の収益成長と4つ星以上の Medicare Advantage プランに100% の会員が登録されており、競合他社はコスト圧力と戦っている。筆者の見立て。

ハーコの受注が2026年度第2四半期に41%増の6160万ドルへ急増した——受注は売上に先行するため、この需要シグナルは依然として赤字の最終損益よりも事業の転換について多くを語る。

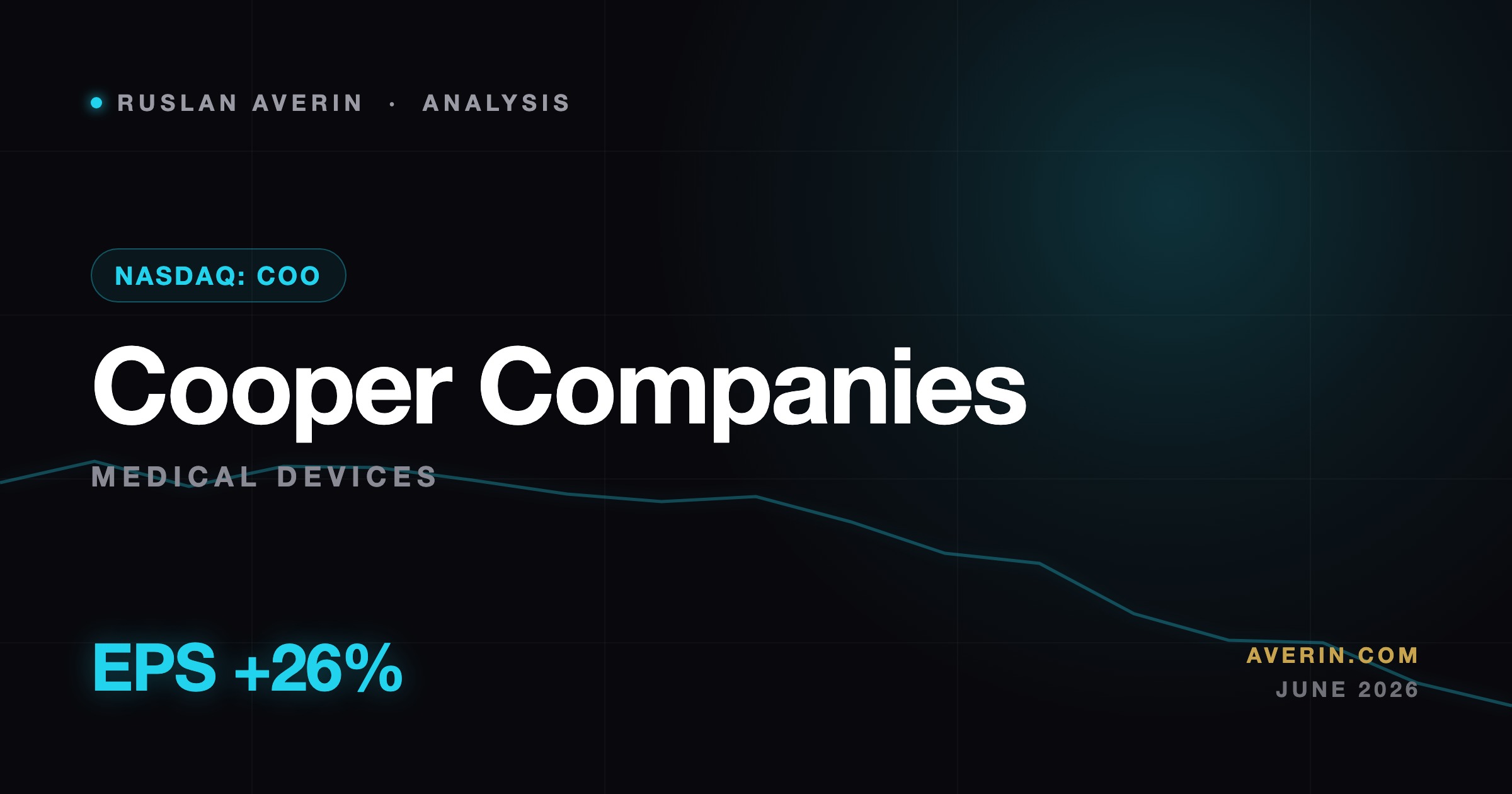

クーパー・カンパニーズは2026年度第2四半期に非GAAPのEPS1.21ドルを記録し、26%増でコンセンサスの1.10ドルを上回った——10四半期連続の上振れだ——そしてそれを覆い隠すGAAP損失こそが好機である。株価は8.47%急騰した。

コンクリート・パンピング・ホールディングスはEPS0.04ドルを計上し、予想0.01ドルを上回った——300%の上振れだ——そして通期ガイダンスを引き上げた。重要な数字は、売上がわずか14%増の中で営業利益が46%増えたことである。

ABMインダストリーズは2026年度第2四半期に売上22億9000万ドル、調整後EPS0.90ドルで+6.38%急騰した——クリーンなダブル上振れだ——が、株価を動かしたのは通期ガイダンスを3.85〜4.15ドルへ引き上げた部分だった。

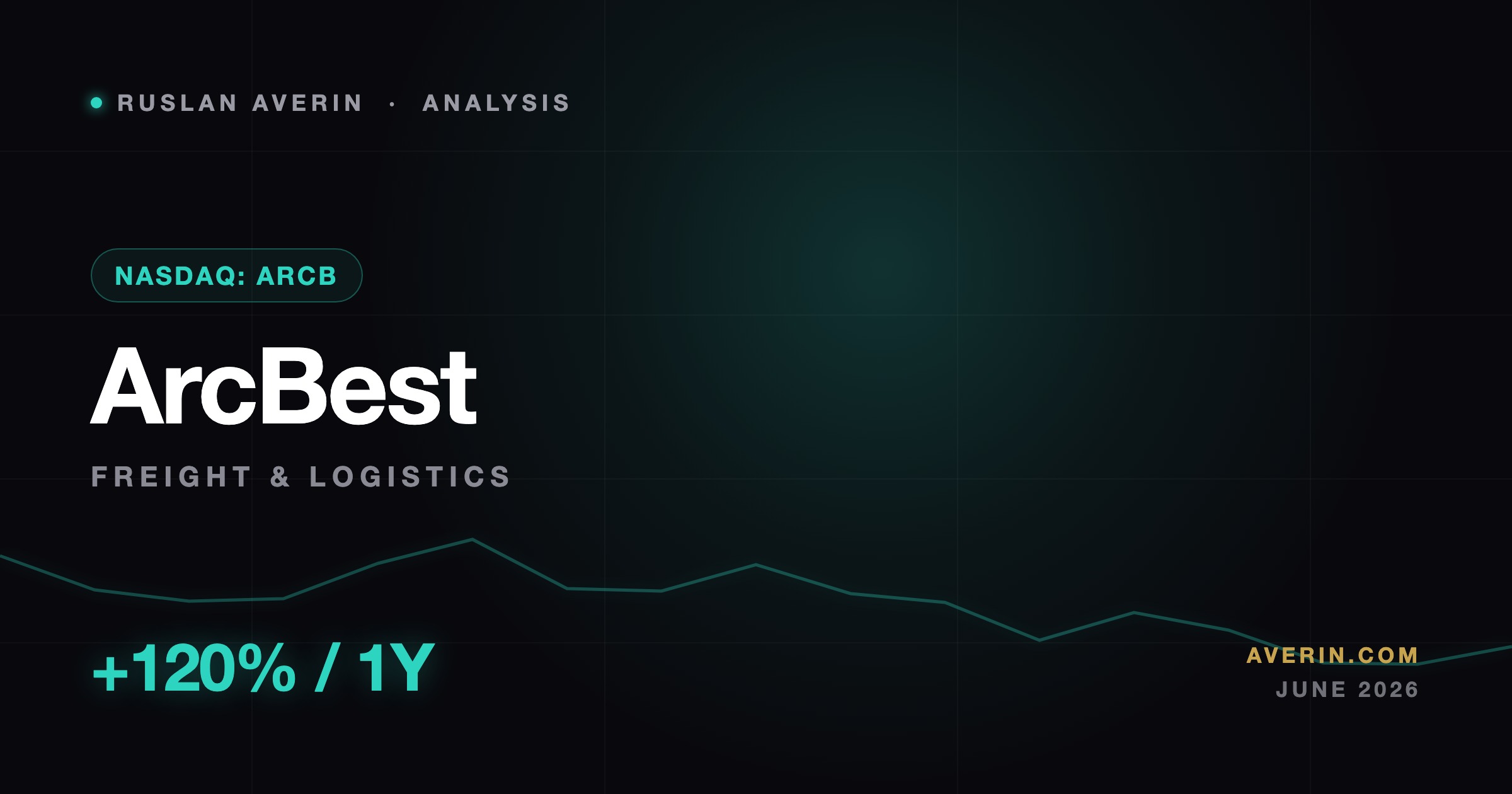

アークベストは1年で+120.32%のリターンを上げた——そして今四半期に1日あたり+10%で伸びるアセットベースの売上に、デジタルプラットフォームを組み込んだ。本当の物語は価格ではなく数量である理由を解説する。

カーディナル・ヘルスは2026年度のEPS見通しを10ドル超へ引き上げ、前四半期の調整後EPSは前年比35%急増した——そしてこのディフェンシブ銘柄を再評価させ得るのは放射性医薬品のおまけである。

センコラは第2四半期売上784億ドルで2026年度調整後EPSガイダンスを17.65〜17.90ドルへ引き上げ、その後に知名度の高いCFOを採用した——このディフェンシブなコンパウンダーが攻めに転じていることを示す、3つの静かな触媒だ。

リパブリック・サービシズは第1四半期に純利益5億2500万ドル(1株あたり1.70ドル、約6%増)を計上し、利益率を約50bps拡大した——そして市場が他に目を向ける中、コンセンサスの目標株価は約16.2%の上昇余地を示している。

ブロードコムが今週決算を発表し、予想より弱いAIチップ見通しが株価を急落させ、ナスダックを一日で約4%押し下げました。なぜ一社固有の失望が、AIトレード全体の再評価へと変わったのかを解説します。

Alphabetが4月から34%上昇、2004年以来最強の四半期上昇率。Q1 EPS $2.81 vs予想$2.30。168ドルで買い増し、AIスタック論の確証を解説する。

S&P 500の予想PERが20.9倍に到達、5年平均19.2倍を上回る。隠れた利益率リスクとヘッジ戦略を徹底分析する。

ケビン・ウォーシュがパウエルの後任としてFRB議長に就任。利上げ確率が7日間で1%未満から50%へ急騰。債券・株式・ポートフォリオへの影響を分析する。

トランプは関税とAIを議論するために習近平を訪問する計画だ。私の分析:トランプ・習近平合意がアジア太平洋エクスポージャー、中国EMの再評価、台湾海峡リスクに意味するもの。

FMC Corporationが高値から73%下落し、正式に戦略的審査を開始。私たちのチームが2026年最も議論を呼ぶバリュー株の強気・弱気両面を徹底分析する。

Alphabet株式分析2026:売上高$1099億、純利益+81%、Google Cloud $200億。28倍予想PERでもGOOGLが投資対象として成立する理由。

銅はYoY37%上昇し6.41ドル/ポンド。AIデータセンターはMWあたり27〜33トンを必要とする。需要の数学と鉱山供給の現実。

BNTXが200日MAと$103抵抗を上抜け。5月11日にQ1決算。mRNAオンコロジーパイプラインが本当の物語——市場はまだCOVIDで価格付けしている。

社債市場2026:投資適格利回り5.2〜5.4%、HY7.5〜8%。第1四半期の記録的な発行額はチャンスとリスクの両面を示す。アナリストチームが両ティアを評価する。

FRBの2026年6月までの金利凍結が短期デュレーションのハイイールド債に30日間のウィンドウを開く。アナリストチームが年率6.7〜7.9%の3ポジションをマッピングする。

2026年第2四半期は完全な関税の四半期だ。IGスプレッドは歴史的にタイト、HYはすでに再評価済み。チームの評価では、価値を見出す場所とヘッジすべき場所がある。

FRBは利下げしようとしている。2026年債券市場の完全なプレイブック——IGラダー構築、ハイイールド選択、新興市場の機会、ヘッジフレームワーク、3つのシナリオ別結果。

三菱商事はFY2025に7.8億ドルの純利益を達成し、年間3000億円の自社株買いを実施。PER10倍での最も守備的な総合商社投資機会を分析する。

三井物産はFY2025に初めて純利益1兆円を突破し、PER9倍・配当利回り3.5%で取引されている。LNG・鉄鉱石の構造的需要と日銀リスクの詳細分析。

バークシャー保有5社の中で伊藤忠は最も守備的。¥7,200・PER12倍・ROE18%でプレミアムが付く。そのプレミアムは今も正当化されるか。

住友商事はBig5最高の配当利回り3.8%とPBR1.2倍を提供する。銅の構造的需要、ニッケル後遺症、そしてインカム投資家が注目する理由を分析する。

PER9倍未満・配当利回り3.5%で丸紅はBig5最安値。穀物関税リスクと電力インフラの成長が真逆の方向を向く二項対立の投資機会を分析する。

FSLR株式:四半期売上高$10億達成、決算後7.1%急騰。米国唯一のCdTe製造者として関税免除。目標$238。

UPS株式:機関投資家の買い4:1(2026年Q1)、配当利回り6%、多年度構造改革実施中。YTD +15.5%。

IBKR株式は買いゾーン$118–124。市場ボラティリティが高いほどInteractive Brokersの収益増。アナリスト目標:$132。

UNH株式:$409から$234に急落、その後35%反発。RSI 87.4——アナリストは$312を最適な買い場と見る。

ELは$79で取引、GF公正価値は$106。Q1決算はインラインで株価は1日で11.5%急騰。底値圏のパターンが形成されつつある。

金は5,589ドルの史上最高値から約4,600ドルに下落。中央銀行は購入継続、ドルは3年ぶり安値。それでも金が下がる理由——相関が壊れた。

ハイパースケーラーは2026年にAIへ7,250億ドルを投じる。NBERは企業の90%が生産性向上ゼロと報告。これは史上最大の資本誤配分か、それとも初期サイクルか。

パウエルの最後のFOMC:8対4の反対票、コアPCEは3.2%。Kevin WarshはAIがデフレ的でタリフはインフレ的でないと信じる。この違いがなぜ重要か。

ホルムズは3月4日に閉鎖。ブレントは126ドルに達し、現在108〜116ドル。XLEは年初来+35%。パーミアンのリグ数は4年ぶりの低水準。エネルギー市場が本当に価格設定しているものを解説。

NATOがGDP比5%の防衛目標を設定。EUが8,000億ユーロをコミット。Rheinmetallは年初来わずか+3.4%、BAEは+23%。この乖離がなぜセットアップなのか。

BMWはQ1 2026に565,748台を納車した。株価は年初来25%下落している。3つの同時圧力が両方の数字を説明する。

アメリカン航空は記録的なロイヤルティ収益で2026年第1四半期EPSコンセンサスを0.53ドル上回った。経営陣はその後、マクロと関税の不確実性を理由に通年ガイダンスを撤回した。

SLBは26/26の強気テクニカルシグナルを示し、YTDで41%上昇。国際的な掘削予算が拡大中。シティとUBSの目標は$68〜69。トレンドを味方につけよ。

HALはQ1 2026の決算超過(売上高$54億、EPS予想超え)とテクニカル抵抗突破で7%急騰。17人のアナリストが買い推奨。エントリーゾーンは$38〜41。

BKRは単なる油田サービスではない——データセンターとクリーンエネルギー向けのLNG液化タービンを製造。サスクエハナが目標$80に引き上げ。買いゾーン:$62〜66。

CATは2026年Q1にEPSを19%超過し史上最高値を更新。ChartMillの技術評価は10/10。AIインフラ需要に支えられた$935〜1000への強気ケース。

EMRの電力制御受注が前年比74%増。1.7GWのAIデータセンター自動化契約を保有。Q2決算は5月5日。今すぐの買いゾーンは$138〜143。

ボーイングのQ1 2026決算はEPSでコンセンサスを0.55ドル上回った。現金燃焼は-16億ドルから-1億7,900万ドルに縮小した。変曲点のトレードが現実になりつつある——3つの留意点とともに。

バークシャーは2024年にULTAに2億6,600万ドルを投資し、40%の急騰前に全株売却した。現在607ドル、2桁のEPSガイダンスを前に、これは見逃した機会か?

AzureがYoY35%に加速、Copilot有料シートが2000万超。アナリストチームが800億ドルの設備投資がAI覇権に何を示すかを評価。

Alphabet Q1 2026 収益分析:$90.2B 収益、$2.01 期待に対する $2.81 EPS、Google Cloud +28% YoY、$70B 買い戻し発表。

ファイザーは安値圏で取引される一方、オンコロジー、Seagen 統合、6.5% の配当利回りを通じて静かに再建を進めている。

PBF Energy は純粋独立系の石油精製業者——米国燃料経済の景気循環を映す温度計である。

PANW は売上高の 20 倍評価で、フルスタック・セキュリティへの戦略転換を進める。RPO と売上の伸び率の差がテーゼを左右する。

OXY は米国シェールの長期持続性に対するレバレッジの効いた賭けであり、化学品とミッドストリームのシャシーで包まれている。

30 年連続の増配、15,000 件超の物件、5.7% の利回り、AFFO の 13 倍(過去平均は 18〜20 倍)。唯一の資産は忍耐である。

ドバイ物件はまだ買いなのか?供給、需要、サイクル位置を検証。

SPX インデックスのアイアン・コンドル——セットアップ、管理ルール、実績。

EM エクイティはほぼあらゆる指標で米国対比で安い。テーゼ全文。