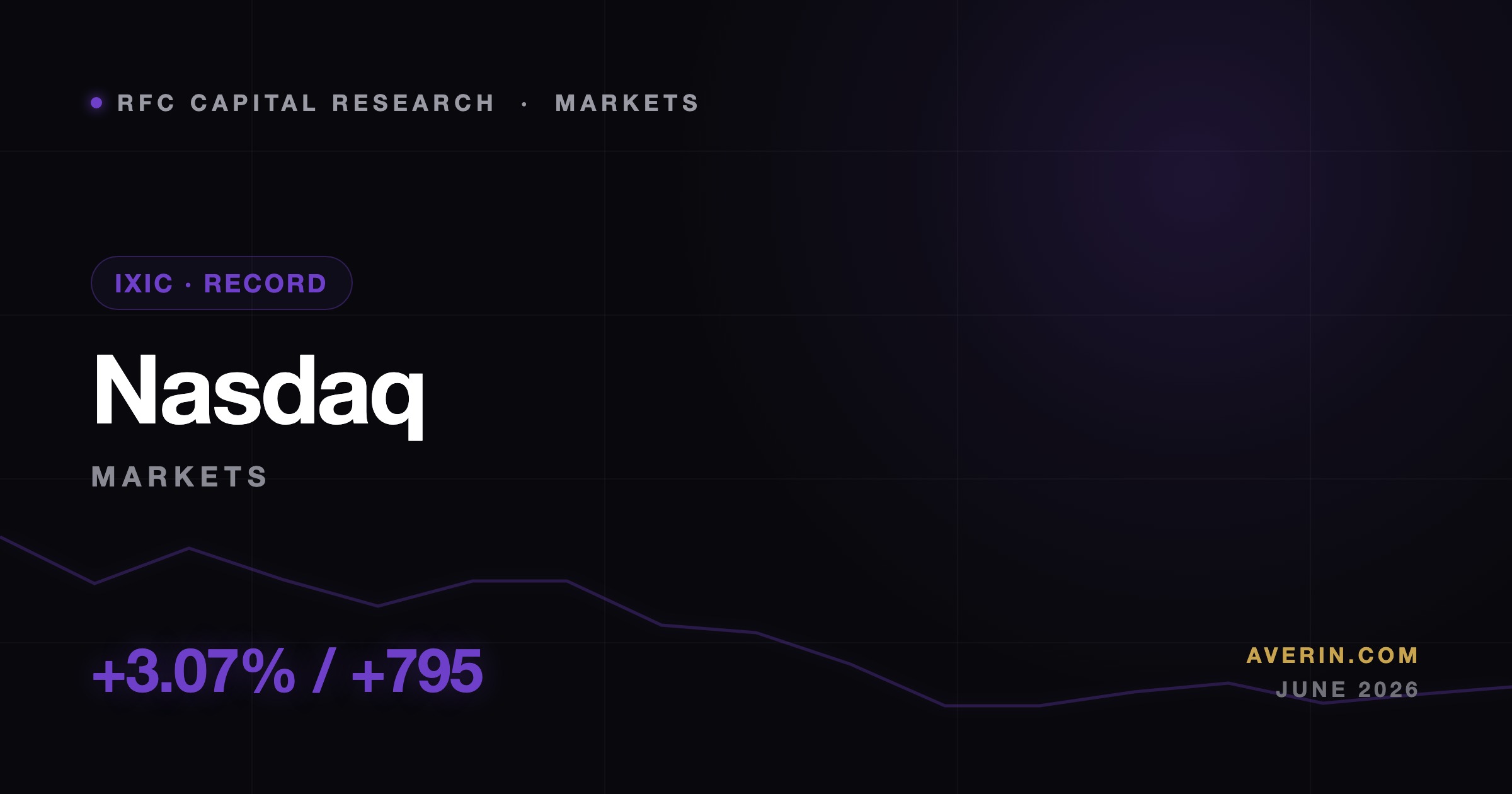

Mercados··5 min de leitura

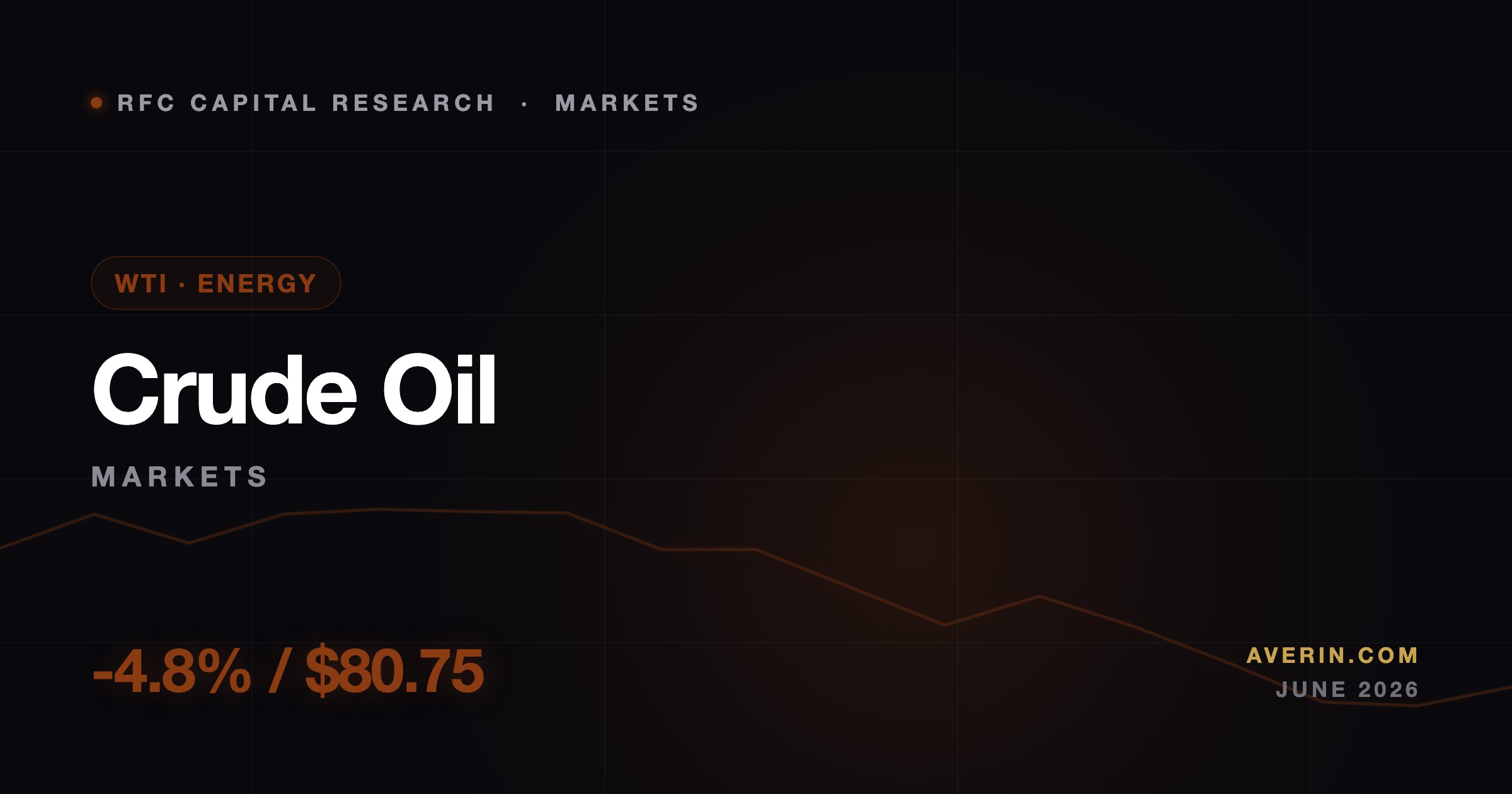

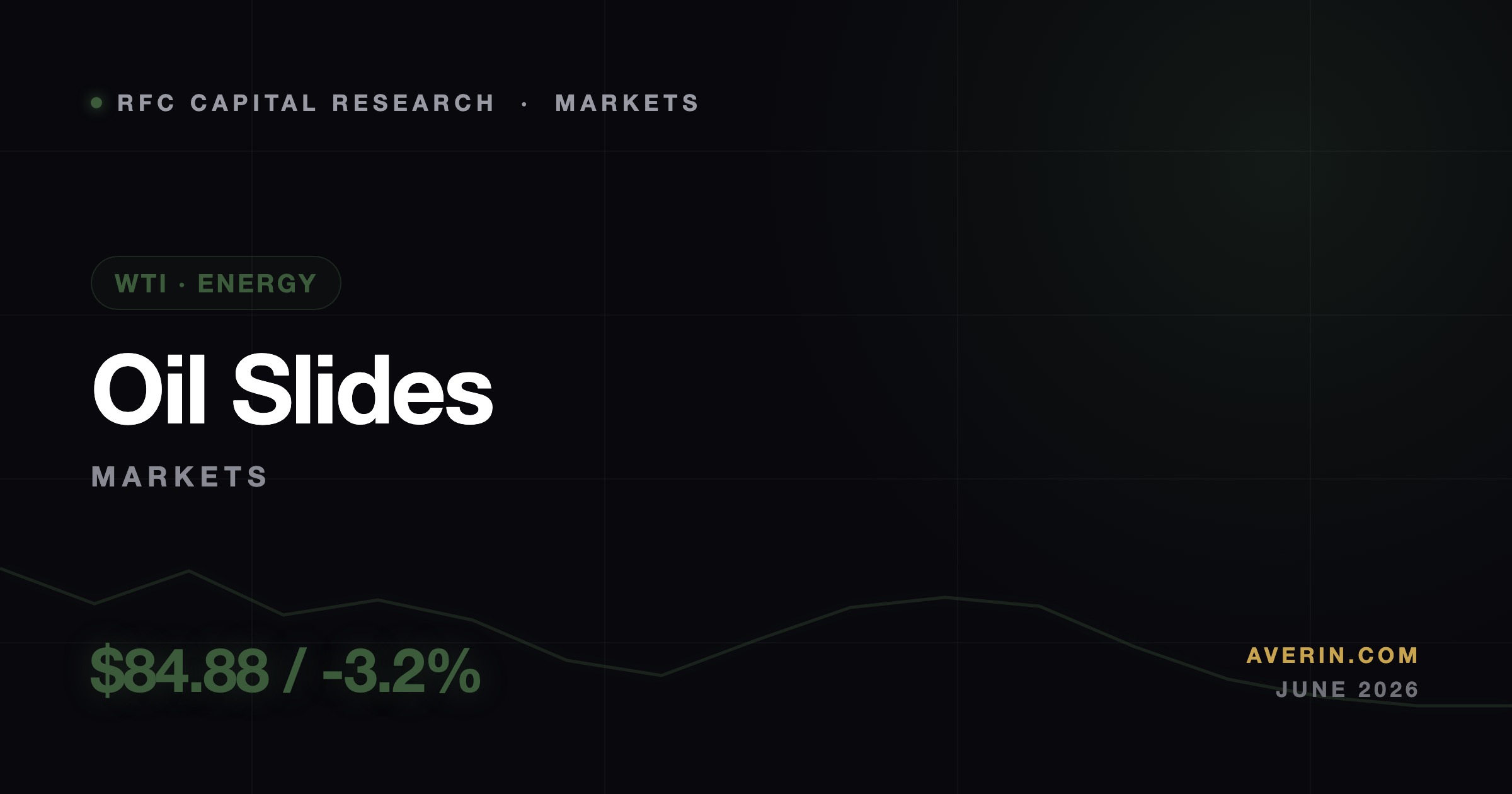

As Aéreas Ganharam um Alívio no Combustível — A Queda do Petróleo no Fim de Semana Explicada

Ruslan Averin em 27 de julho: o Brent despencou abaixo de US$ 90 após a trégua entre EUA e Irã, e as ações de aéreas lideraram o rali de alívio. Por que o combustível é toda a tese.