Diário

335 publicaçõesUm arquivo contínuo de pensamento de investimento — mercados, imóveis, alocação de capital e ocasionais desvios filosóficos.

July 2026

36 publicações

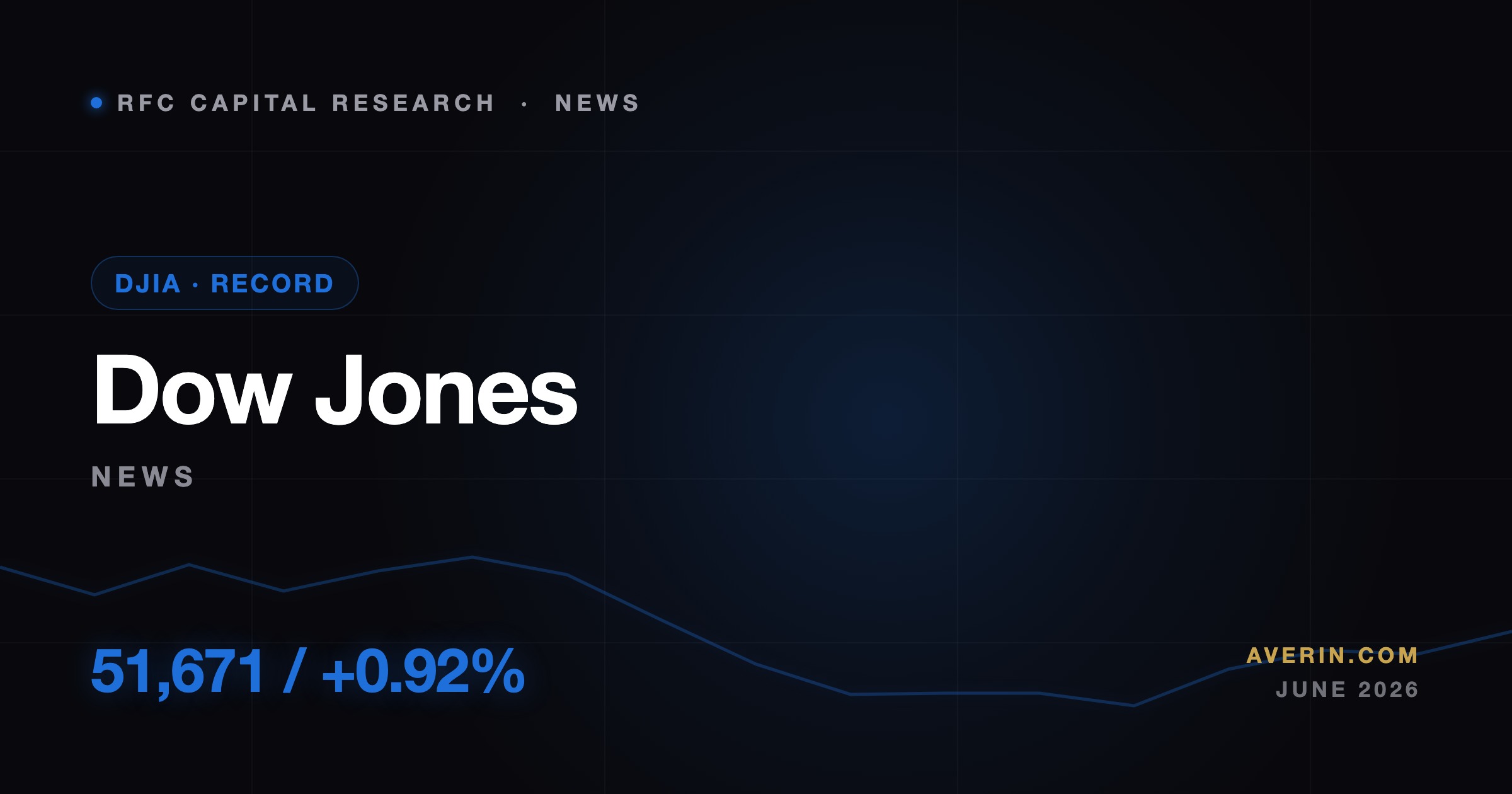

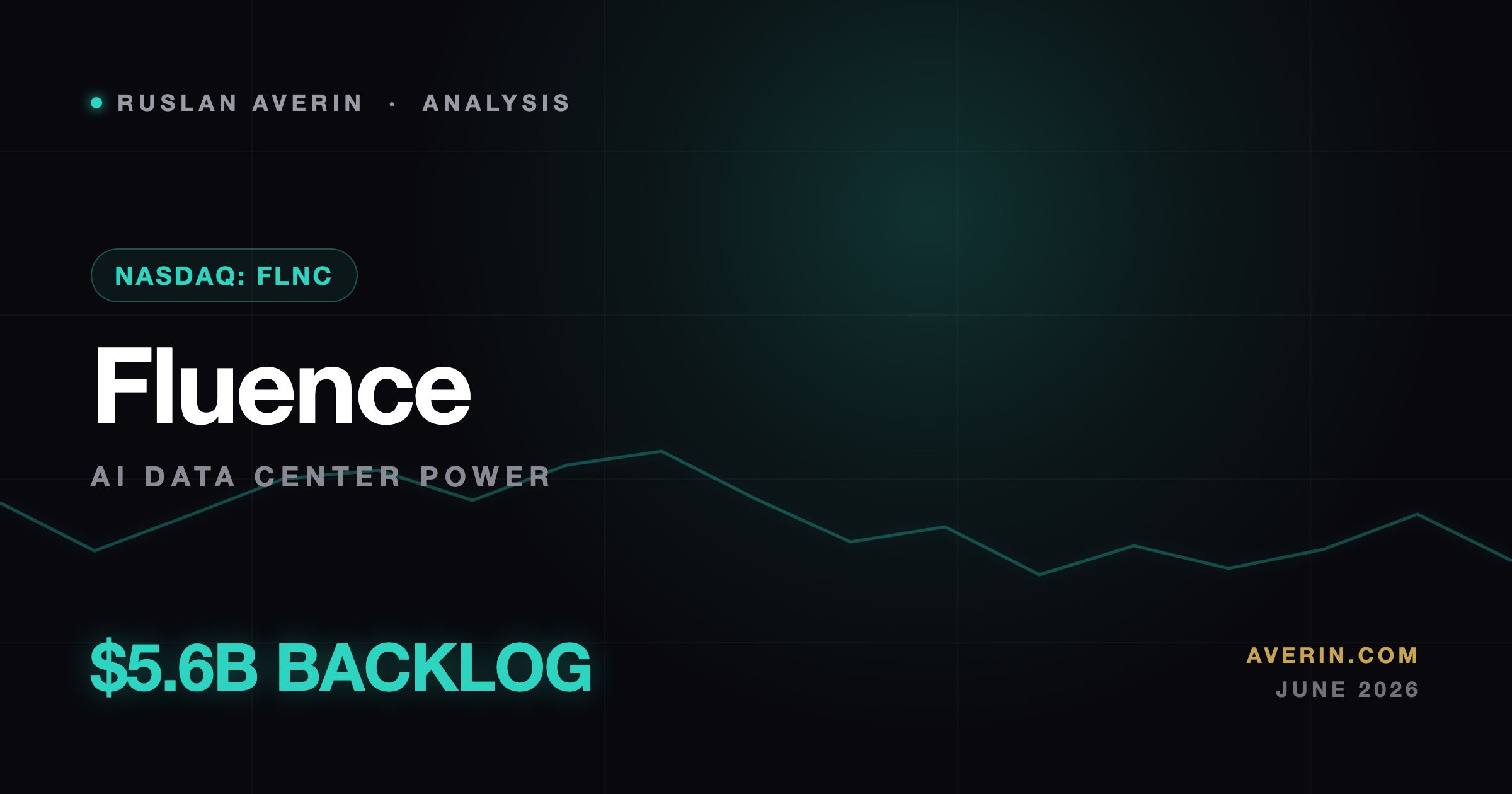

June 2026

103 publicações

May 2026

136 publicações

April 2026

50 publicações

March 2026

2 publicações

May 2025

1 publicações

April 2025

1 publicações

March 2025

1 publicações

February 2025

1 publicações

January 2025

2 publicações

335 publicações