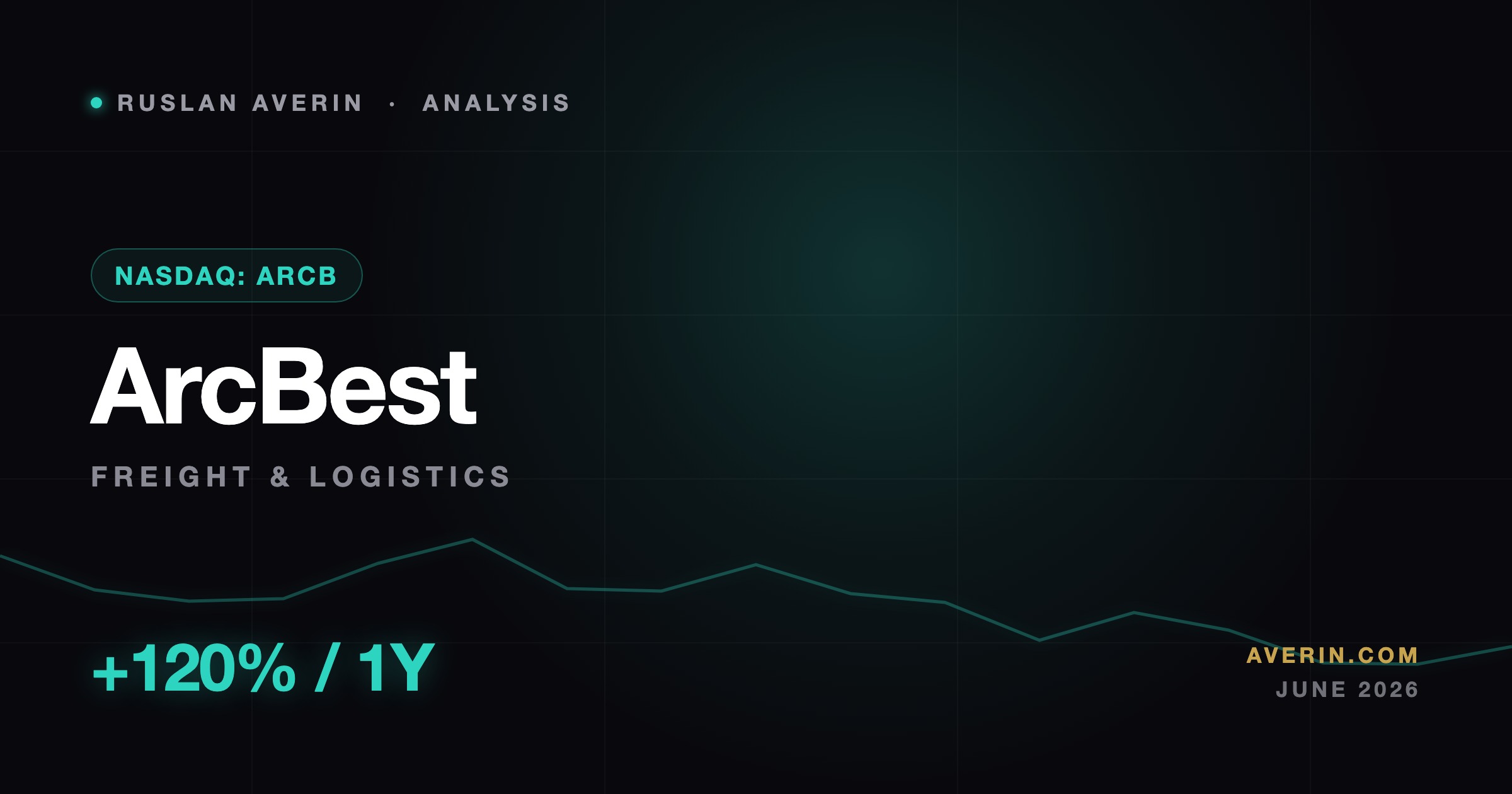

Análisis··6 min de lectura

Cuatro pruebas de un billón de dólares esta semana: lo que las grandes tecnológicas tienen que demostrar

Nuestros analistas anticipan la semana más ocupada del trimestre: Microsoft, Meta, Apple y Amazon presentan resultados mientras el mercado se hace una sola pregunta: ¿vale la pena el gasto en IA?