マーケット··5分で読めます

航空株に追い風、週末の原油急落を読み解く

ルスラン・アヴェリンが7月27日に解説。米国とイランの停戦を受けてブレント原油は90ドルを割り込み、航空株が安堵ラリーを牽引した。なぜ燃料コストがすべてを左右するのか。

株式、オプション戦略、市場分析についてのノート。

ルスラン・アヴェリンが7月27日に解説。米国とイランの停戦を受けてブレント原油は90ドルを割り込み、航空株が安堵ラリーを牽引した。なぜ燃料コストがすべてを左右するのか。

ルスラン・アヴェリンがクルーズ株の急伸を解説。ブレント原油が90ドルを割り込む中、ノルウェージャン・クルーズラインなど同業各社が燃料コスト低下を好感して上昇した。マージン改善の計算式と、その落とし穴。

ルスラン・アヴェリンがブラックロックの第2四半期決算を解説。運用資産は過去最高の15.3兆ドル、EPSは市場予想を10%上回り、資金流入額は1990億ドルに達した。決算の数字よりも資金フローが重要な理由。

ルスラン・アヴェリンがCMEグループの2026年上半期決算を解説。EPS2.99ドルで市場予想を上回り、市場データ収入は過去最高を記録した。取引所というビジネスモデルが混乱の中でこそ繁栄する理由。

ルスラン・アヴェリンがGM(ゼネラルモーターズ)の第2四半期決算を解説。EPS3.57ドルは予想の3.20ドルを上回り、売上高は480億ドルを突破。経営陣は通期利益見通しを引き上げた。その読み解き方。

ルスラン・アヴェリンがAT&Tの好調な四半期決算を解説。契約者数とファイバー事業の勢いに支えられ、ここ数年で最も力強い決算上振れを記録した。キャッシュフローこそが物語である理由。

ルスラン・アヴェリンがCLARITY法案というカタリストを解説。上院採決が迫りミームコインが急騰する中、コインベースの本当の原動力は価格ではなく規制の明確化である理由。

ルスラン・アヴェリンが4100ドル近辺の金相場を解説。原油が急落する中でなぜ金が上昇したのか、1月に付けた最高値からどれほど下落したのか、そしてそれがFRBについて何を語っているのか。

Alphabetについてルスラン・アヴェリンが解説。第2四半期の設備投資は449億ドル、通期見通しは再び上方修正。株価は100日移動平均を割り込んだ。

チップからハイパースケーラーへの資金移動についてルスラン・アヴェリンが解説。半導体指数は上半期に倍増した後、7月に急落した。

100ドルの原油についてルスラン・アヴェリンが解説。ブレントは6月の安値から37%上昇し、国債利回りは年初来高値にある。

タンカーの経済についてルスラン・アヴェリンが解説。航路が延び、戦争割増が上がると、船主は初日から支払いを受ける。

米国の国内生産者についてルスラン・アヴェリンが解説。彼らは他の皆と同じ原油価格を受け取るが、それを生んだ通過リスクは負わない。

金利についてルスラン・アヴェリンが解説。株が下げる中で利回りが年初来高値にあるのは景気後退への恐怖ではない。債券は制約がインフレだと語る。

Ruslan Averin についての IREN: 株価は26%上昇し、新規AIクラウド契約28億ドルとNVIDIA 5GWパートナーシップによりGPUファイナンスリスクが解消されました。

Ruslan Averinによる西部デジタル(WDC)の分析:記憶装置の相場に乗って、2026年の全生産量が既に完売し、クラウドがAIデータセンターの需要により89%を占めている。

Ruslan Averinがフロントライン(FRO)を分析:最大の上場VLCC運航会社——ホルムズが混乱すると日当が爆発し、第2四半期は1日18万1700ドルで予約済み。純粋なスポット賭け。

Ruslan Averinがシェニエール(LNG)を分析:最大の米国LNG輸出企業——ホルムズが世界のLNGの約20%を締め上げるときのエネルギー安全保障の供給者。ただしスポットの上値は限定的。

Ruslan AverinがRTX(レイセオン)を分析:パトリオット、SM-3、SM-6、トマホーク——ホルムズ紛争が迎撃弾を消費し、RTXが補充する。受注残は過去最高の2710億ドル。だが割安ではない。

Ruslan Averinがオクシデンタル(OXY)を分析:アナリストご用達の地政学ヘッジ——海峡通過リスクゼロでホルムズの石油急騰を捉える、パーミアンの米国産バレル。

Ruslan Averinがロッキード・マーティン(LMT)を分析:THAADとPAC-3——湾岸が切らす迎撃弾——を造るが25%下落。RTXと同じ需要、半分の倍率。

Ruslan AverinがVeralto(VLTO)を分析:ダナハーからスピンオフした水質コンパウンダー——替刃モデル、PFASの追い風、そしてなぜ品質に24倍を払うのか。

Ruslan AverinがMueller Water Products(MWA)を分析:バルブと消火栓を作る40億ドルの小型株——米国の連邦資金による配管更新へのほぼ純粋な賭け。

Ruslan AverinがCalifornia Water Service(CWT)を分析:59年の配当王の0.07ドル四半期は純然たる規制ラグ——そしてなぜ料金認可こそが真の触媒なのか。

Ruslan AverinがAmerican States Water(AWR)を分析:NYSE最長の増配記録——71年——と、ほとんど誰も織り込まない軍事契約。

Ruslan AverinがEnergy Recovery(ERII)を分析:海水淡水化の省エネの心臓部でほぼ独占——自ら招いた立て直しの中で安値近辺で取引される。

Ruslan Averin によるモルガン・スタンレーの記録的Q2分析:利益58%増の$5.58B、記録的な株式トレーディング、$20B自社株買い — そしてなぜビートの質が最も重要なのか。

Ruslan Averin氏によるTSMCの6月売上67.9%増加と上期売上約750億ドルについての分析——AI基盤インフラストラクチャー需要が加速しており、ピークに達していないことが最も明確に読み取れる。

ルスラン・アヴェリンの見方 — フェラーリは $519 から $354 に下落し、自動車セクターの下落に巻き込まれた。ストロング・バイ評価と $439 のターゲット価格を伴い、これは筆者の買いリストにおける最高品質銘柄である。

ルスラン・アベリンの見方 — XPengの輸出は80%増加し、X9がヨーロッパ全域で発売されたばかりだが、総納車台数は5ヶ月連続で減少し、$13まで31%下落している。$23のターゲットは魅力的だが、実質的なリスクを伴う。

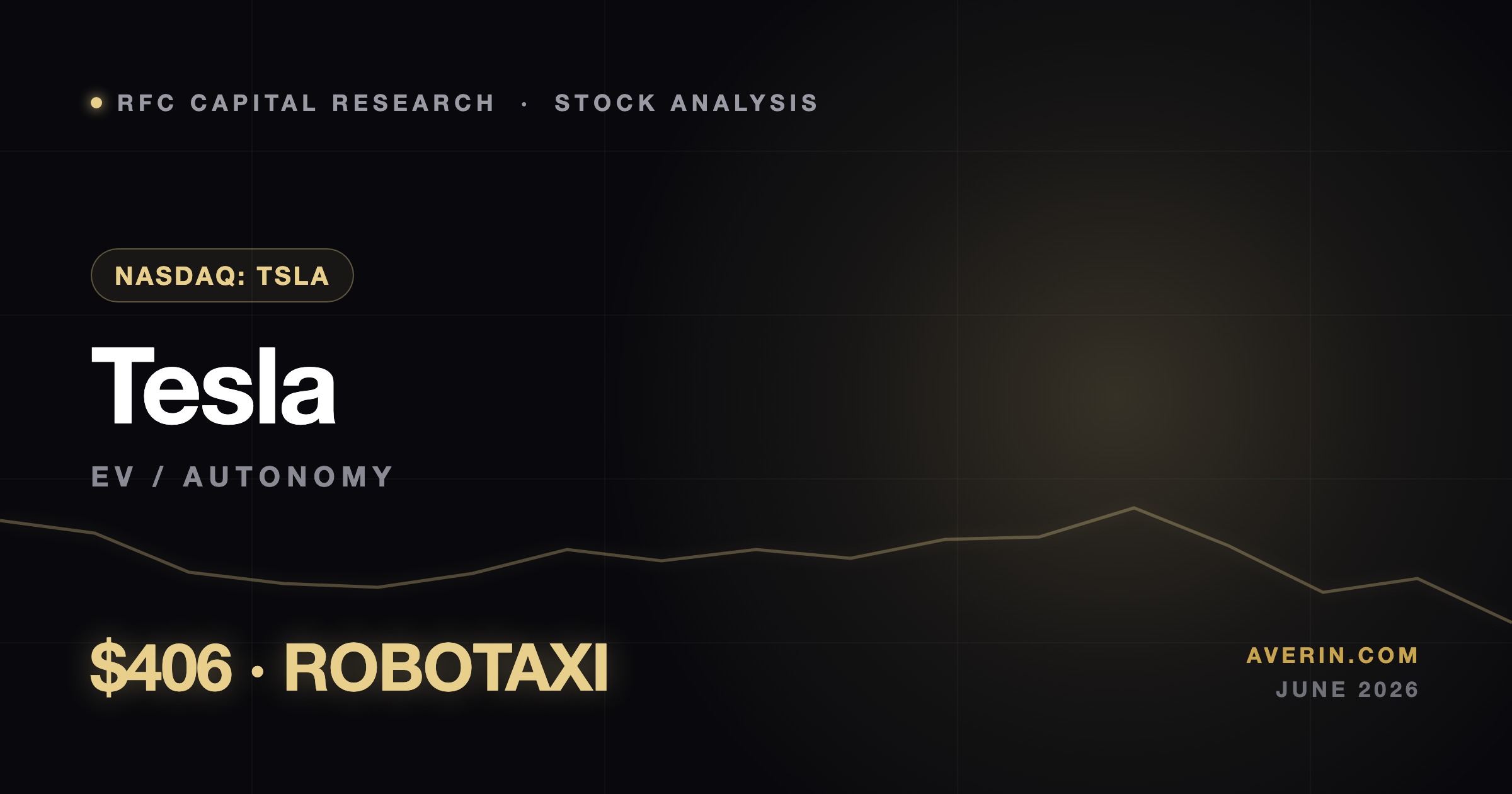

ルスラン・アベリンの見方 — テスラは6月17日に$396で引け、日中では2%下落。配送台数はコンセンサスを上回るペースで推移しているが、385倍の益利回りは失敗の余地がない。筆者が実際に買いたい価格はここだ。

Ruslan Averin's read — GM crushed Q1, shrank its EV losses, raised guidance and launched a $6B buyback — yet trades at 8x earnings. At $80 after a 3.5% pullback, this is the auto name I'd actually buy.

ルスラン・アヴェリンの見立て — フォードは4%の利回りを提供し、Q1決算を上回ったが、180,000台規模のリコールと6月の急激な売上減少により、株価は$13.96まで下落した。配当利回りは実在するが、企業体質が問題である。

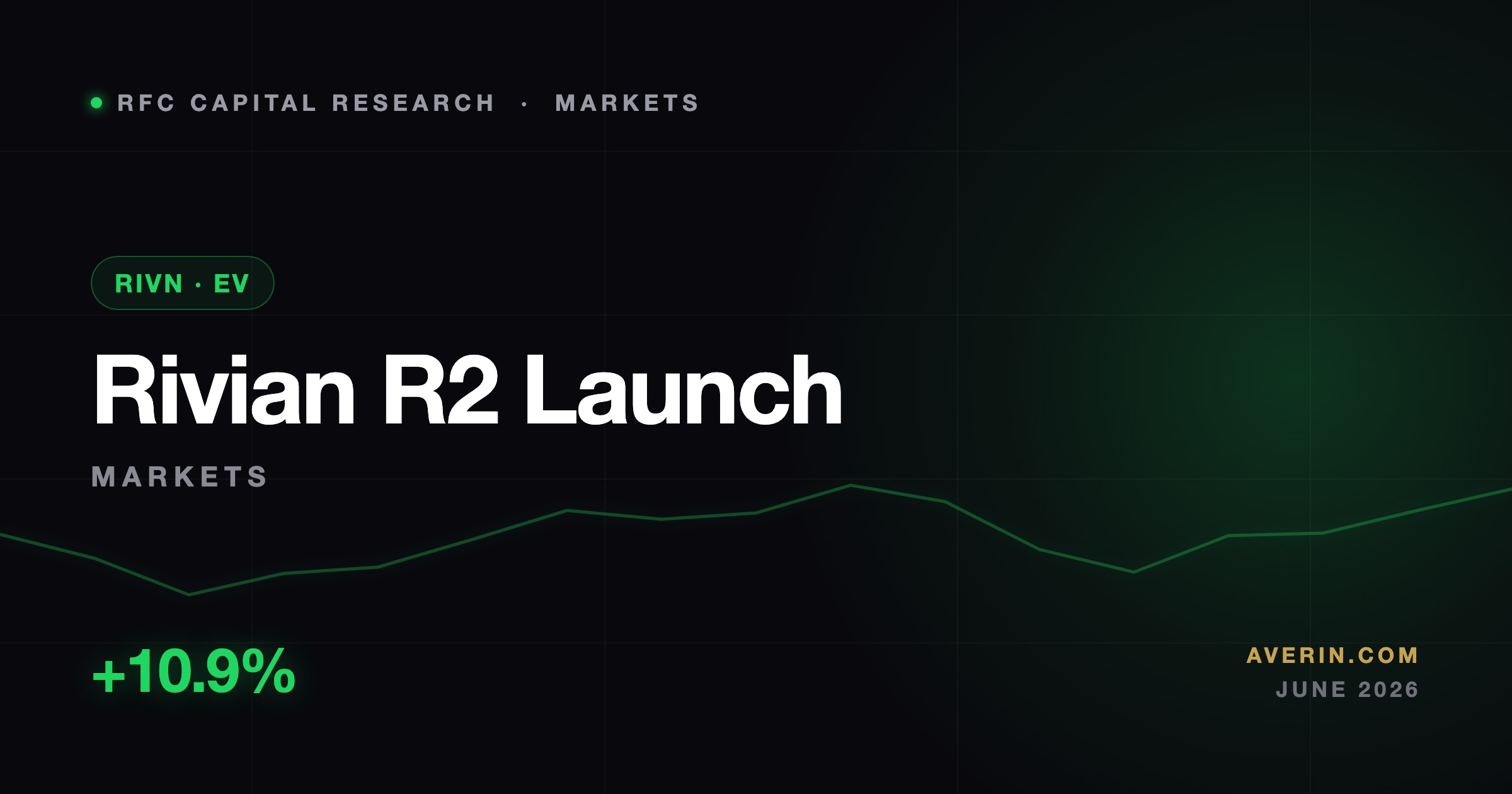

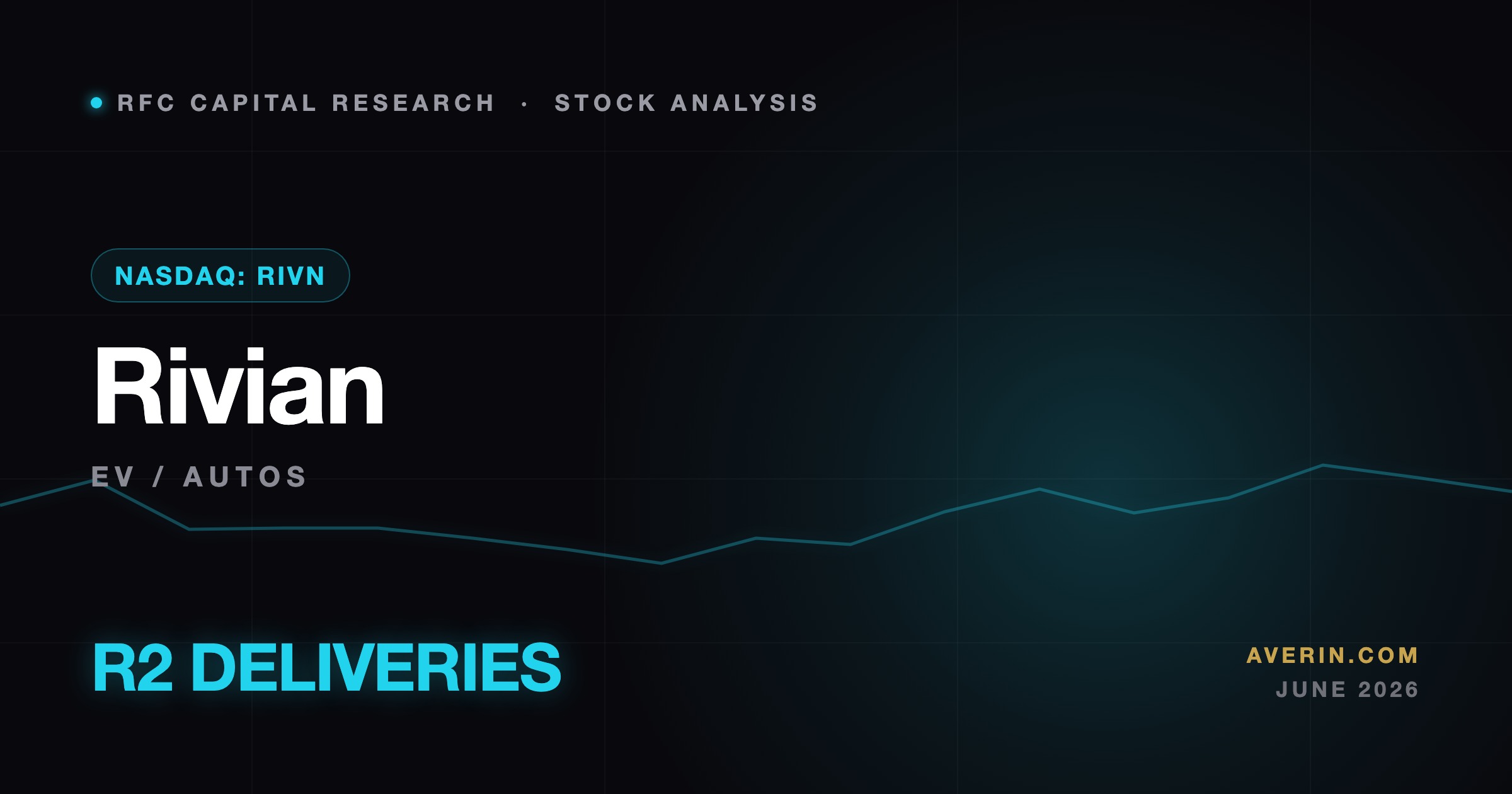

ルスラン・アヴェリンの見方 — 最初のR2 SUVが生産ラインから出荷され始めたため、リヴィアンは7%上昇した。製品は実在し、キャッシュバーンは縮小しているが、まだ利益を出していない。ここで私が資本をリスクにさらす水準を説明する。

ルスラン・アヴェリンの見立て——リュシッドは上場維持のためだけに1対10の逆分割を実施し、株価は再び下落。素晴らしいクルマだが、株式は破綻している。これは筆者の回避リストに入る唯一の自動車銘柄だ。

Ruslan Averin の見解 — トヨタの米国預託証券は $173 で取引され、52週安値付近まで下落。米国関税により営業利益が 21% 減少した後である。9 倍益利回りで 3.1%、ストリート目標 $256 — グローバル自動車業界のバリュープレイだ。

Ruslan Averin の見方 — ホンダのADRは本年23%下落して26ドルとなり、3.9%の配当を支払う一方で、関税の影響で後行利益がマイナスに転じた。日産合併は頓挫。この利回りでの保有は価値があるか?

Ruslan Averin's read — 日産は2万人のリストラを断行し、¥533B の赤字を計上、配当を停止した。『Re:Nissan』ターンアラウンドは最終的には機能するかもしれないが、¥350 ではこれは再構築への賭けであり、投資ではない。

ルスラン・アベリンの見方 — 現代自動車の利益は米国関税により24%低下したが、売上は過去最高を記録し、ハイブリッド車は32%増加。アナリスト推奨26買い、売り推奨ゼロという、グローバル自動車業界における静かな優良企業である。

ルスラン・アヴェリン分析 — フォルクスワーゲンは 7倍益で取引され、関税と中国市場の低迷により Q1 利益が 14% 減少した後、6% の配当利回りを享受しています。30以上の新規中国 NEV が発表予定で、€111 以上の目標株価を掲げており、バリュー投資ケースは強気です。

ルスラン・アヴェリンの見方 — BMWは6月17日に2026年度の業績予想を大幅引き下げ、株価は8%下落し、自動車セクター全体を巻き込んだ。益利回り約6倍、配当利回り6.3%と割安だが、引き下げたばかりの数字での割安である。

Ruslan Averin's read — Mercedes-Benzは中国販売が27%減少し、経営陣が2026年を「再構築の年」と位置付ける中、52週安値近くの€47で取引されている。7.2%の配当が魅力だが、それが維持されるかどうかが問題である。ここが私の判断水準だ。

Ruslan Averin分析——ポルシェAGは2026年における欧州自動車株の唯一の上昇銘柄で、高値付近で+7%上昇しているが、先ごろ利益予想を引き下げ、PER143倍で取引され、EV計画を削減した。強力なブランド、割高な株価。

Ruslan Averin's read — Stellantis returned to profit in Q1 but trades at $6.47 with an 8.9% dividend after a $25B 2025 loss. When a yield is this high, the market is telling you it doubts the payout.

ルスラン・アヴェリン分析 — ルノーはニッサン株式保有に関連した€9.5B の減損計上と戦略リセットにより約30%下落して€27となっており、アンペア EV の新規公開中止を決定した。7.9%の利回りは魅力的だが、これは実行証明が必要な銘柄である。

Ruslan Averin's read — BYDの海外販売が5月に過去最高の16万台に達し、前年同期比80%増加しているにもかかわらず、中国の激しい価格競争により株価は26%下落しています。HK$82で目標株価がHK$125のBYDは、私が最も注目する中国株です。

ルスラン・アベリンの見方 — かつて利益を上げていた中国EVメーカーのLi Autoは、四半期赤字に転じ、52週安値の$13.58に沈んでいる。新型L9と第2四半期納車の回復が起爆剤となる可能性があるが、実績確認が必須だ。

ルスラン・アヴェリンの分析 — NIOの5月納車台数は過去最高の37,705台、前年同期比62%増を記録したが、株価は$5で横ばい、1台ごとに損失を出している。ペンタゴン指定を巡る紛争がリスクを加える。本銘柄は投機的性質が強い。

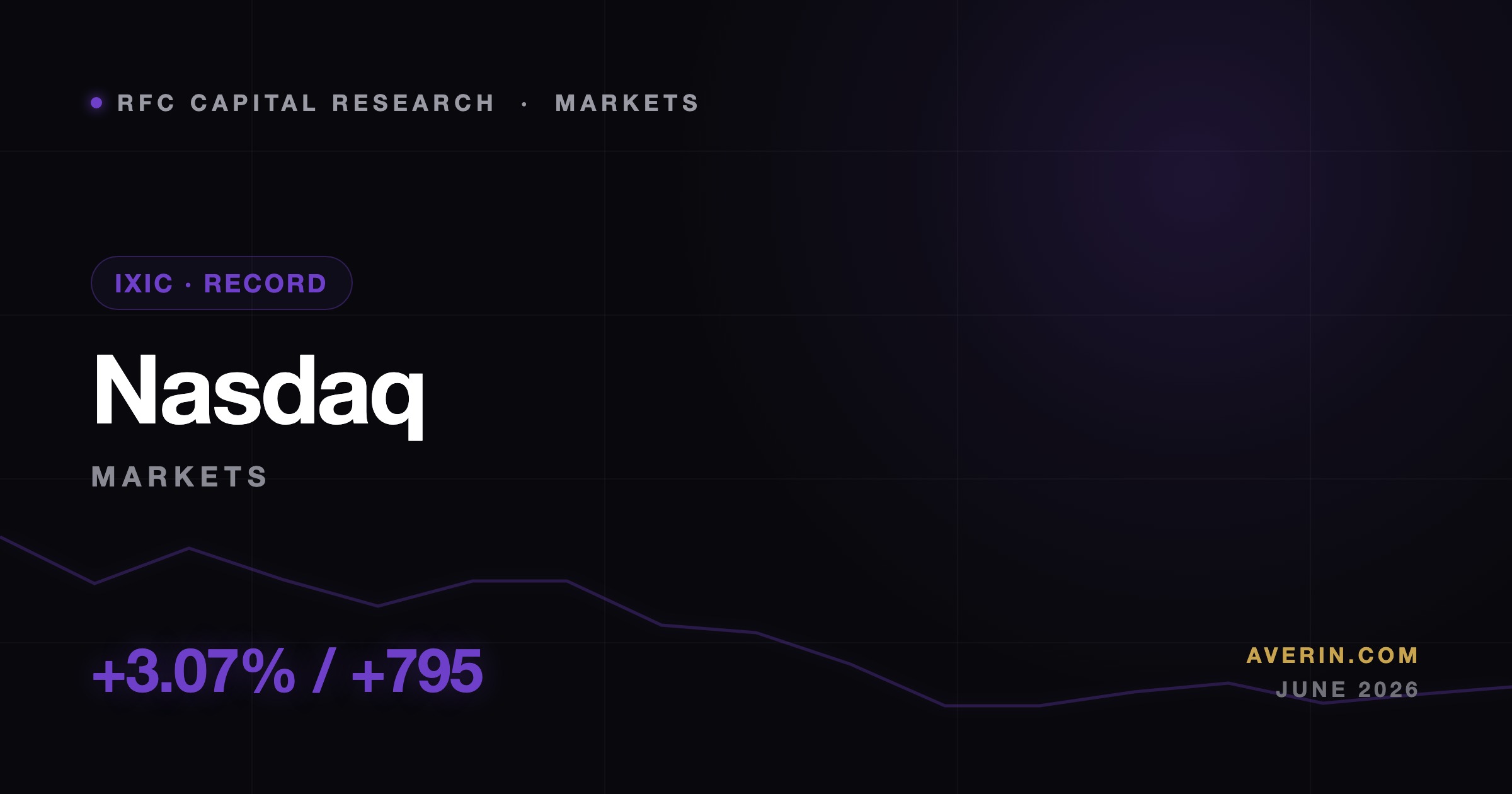

Ruslan Averin の見方 — ナスダックは6月15日に3.07%上昇して26,683に達し、ダウの上昇の nearly 3倍となった。私の見解:石油安と利回り低下は長期成長株の強力な材料であり、SpaceX も好材料となった。

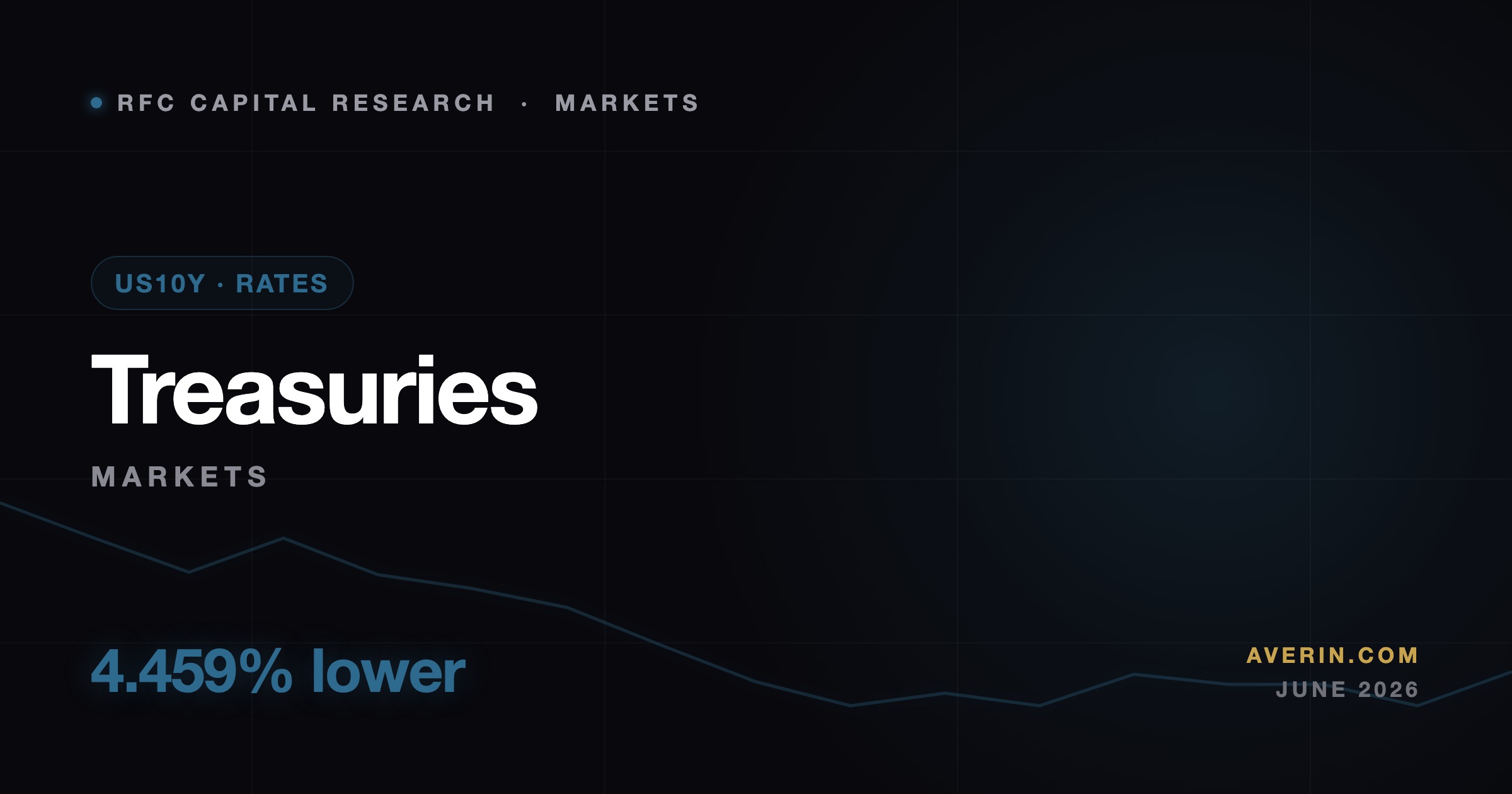

Ruslan Averin's read — 10年物イールドは4.459%に低下し、イラン合意が金利見通しを再構築した。筆者の見解:債券市場の静かな動きは、6月15日に実際に何が変わったかを示す最も明確なシグナルである。

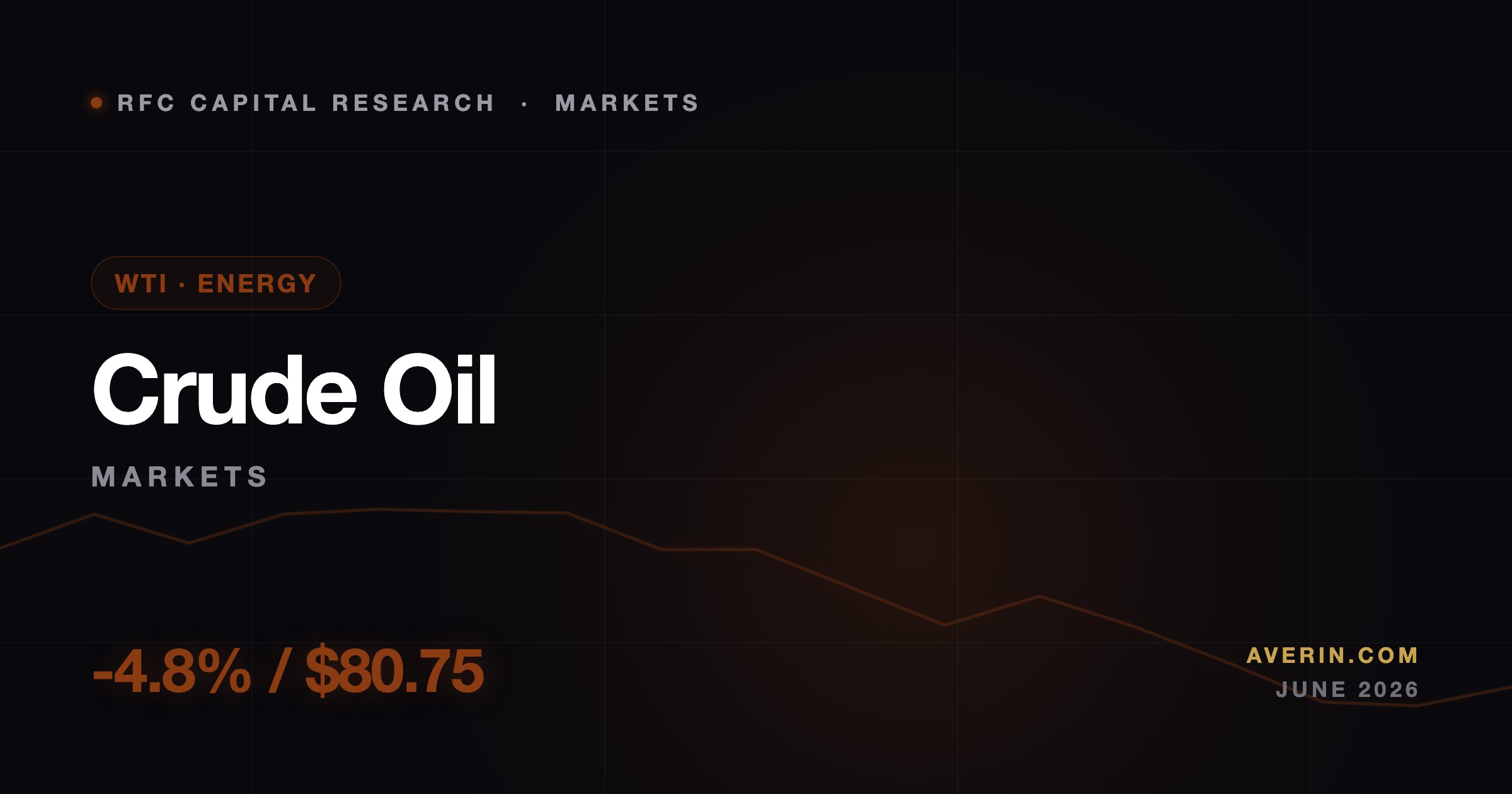

WTI はホルムズ海峡の再開により約 4.8% 下落して $80.75 まで低下。ルスラン・アベリンの分析:この原油の動きは 6月15日における最重要指標であり、実はエネルギー株の問題ではない。

SPCX は月曜日に 20% 上昇し $192.50 で引け、過去最大規模の IPO 後の最初の本格的な取引日となった。アナリストである Ruslan Averin が、この上昇が実質的である理由と、フロート計算がどこで危険になるのかを解説する。

6月15日、米国とイランが戦争終結とホルムズ海峡再開に合意を発表した後、ナスダックは3.07%上昇し26,683に達しました。Ruslan Averinがリスクオン局面の主導者を分析し、石油下落がヘッドラインよりも重要である理由を解説します。

RIVN は 6 月 12 日に最初の公開 R2 納車が始まり AT&T 5G ディールが成立したため、7.25% 上昇した。Ruslan Averin が、納車は簡単な部分であり、Q2 が証明しなければならない理由を説明する。

6月15日、金は2.81%上昇して$4,357となったが、米国・イラン停戦により株式は過去最高値に向かった。Ruslan Averin氏が好材料の中での安全資産上昇の理由と、債券市場が真に織り込んでいるもについて解説する。

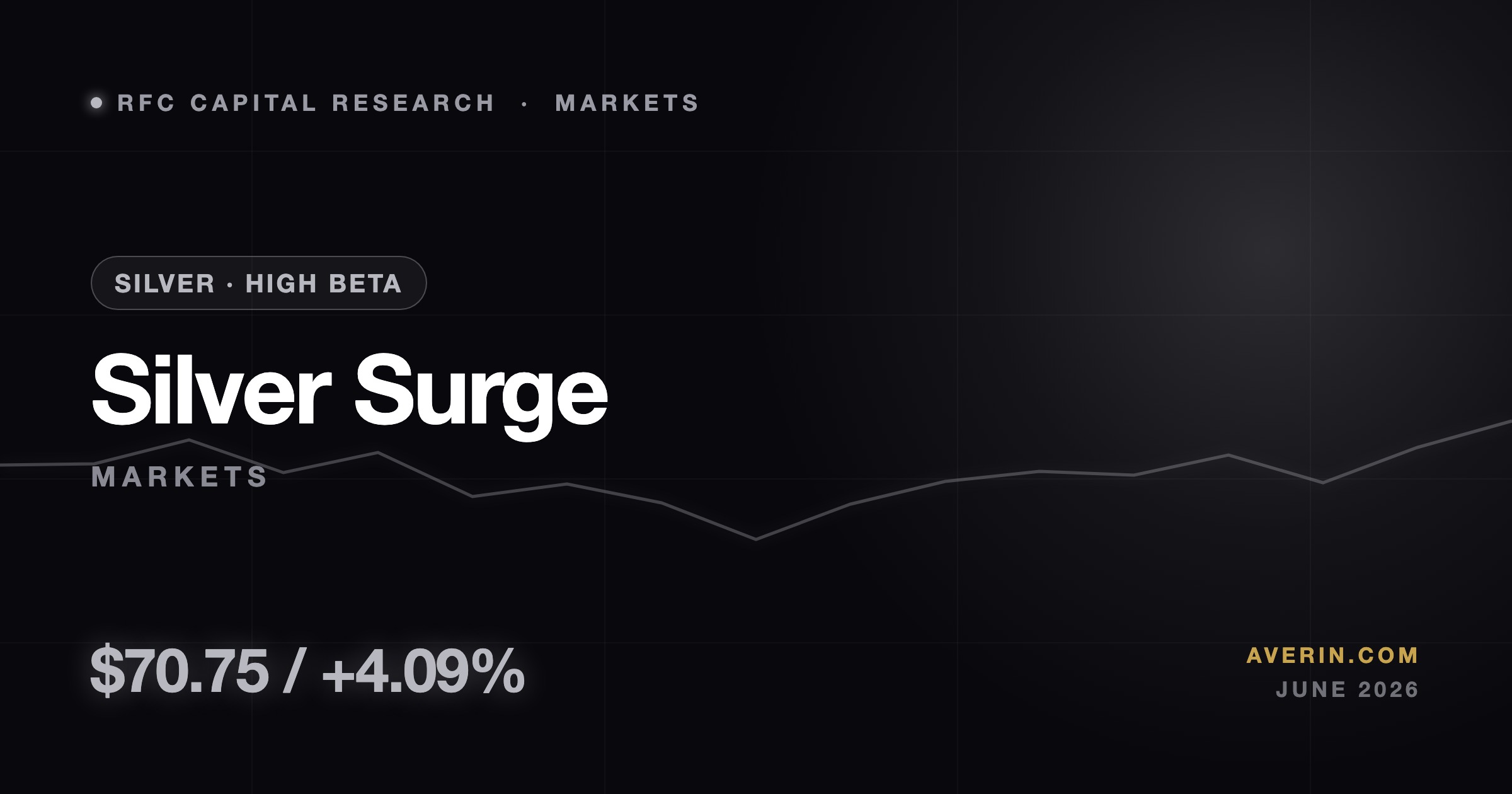

銀は6月15日に4.09%急騰して$70.75に達し、金の2.81%を上回りました。Ruslan Averin による金・銀比率、銀の100%以上の年間上昇率、そしてより高いベータ値を持つこの金属が買いなのか警告信号なのかについての分析。

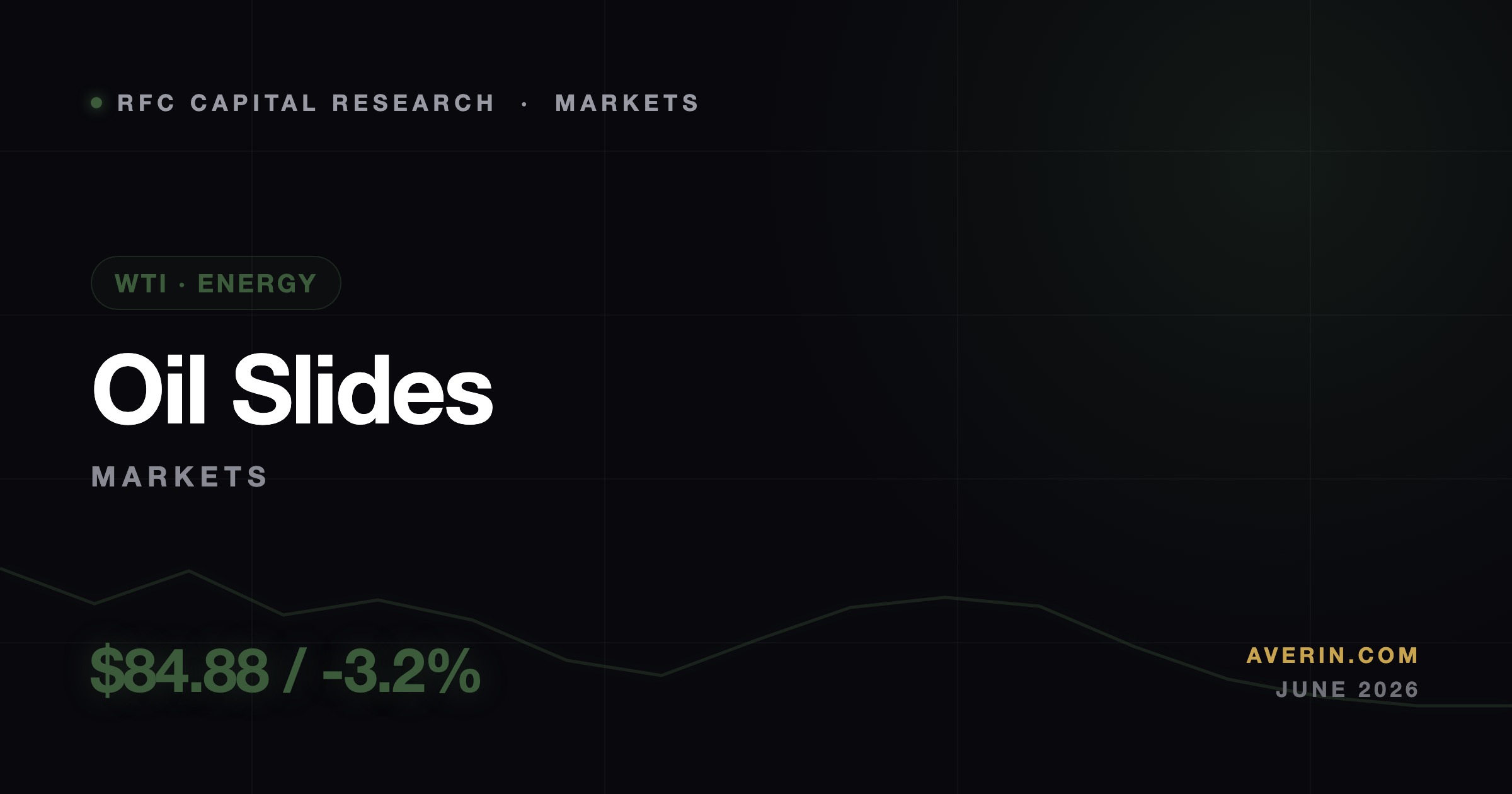

WTI は $84.88 に 3.2% 下落、ブレント原油は 3.4% 下落し、米国–イラン停戦によりホルムズ海峡が再開された。Ruslan Averin がエネルギー市場の見通しと次のリスク・プレミアムの行方を分析。

VanEck ゴールド・マイナーズ ETF は 6 月 15 日に 8.26% 跳ね上がった — 金の現物値動きのほぼ 3 倍。Ruslan Averin による営業レバレッジ分析、マイナー企業がようやく金属に追いついた理由、およびそれを追う場合のリスク。

Rivian は 6 月 15 日のリスク・オン相場で安値から上昇し、R2 SUV の発表により全体像が再構築されました。アナリストの Ruslan Averin が、大量生産の需要がついにこの上昇を正当化するのかを分析します。

6月15日の平和協定ラリーは市場のリスク資産部門を活況させ、小型株は通年でひっそりとリードしてきた。アナリスト Ruslan Averin が Russell 2000 が注視すべき指標である理由を解説する。

6月15日、AXT や Seagate などの小型株モメンタム銘柄がリスク選好の高まりで急騰した。アナリスト Ruslan Averin が、二桁上昇する銘柄を追いかける前に問うべき1つの質問を解説する。

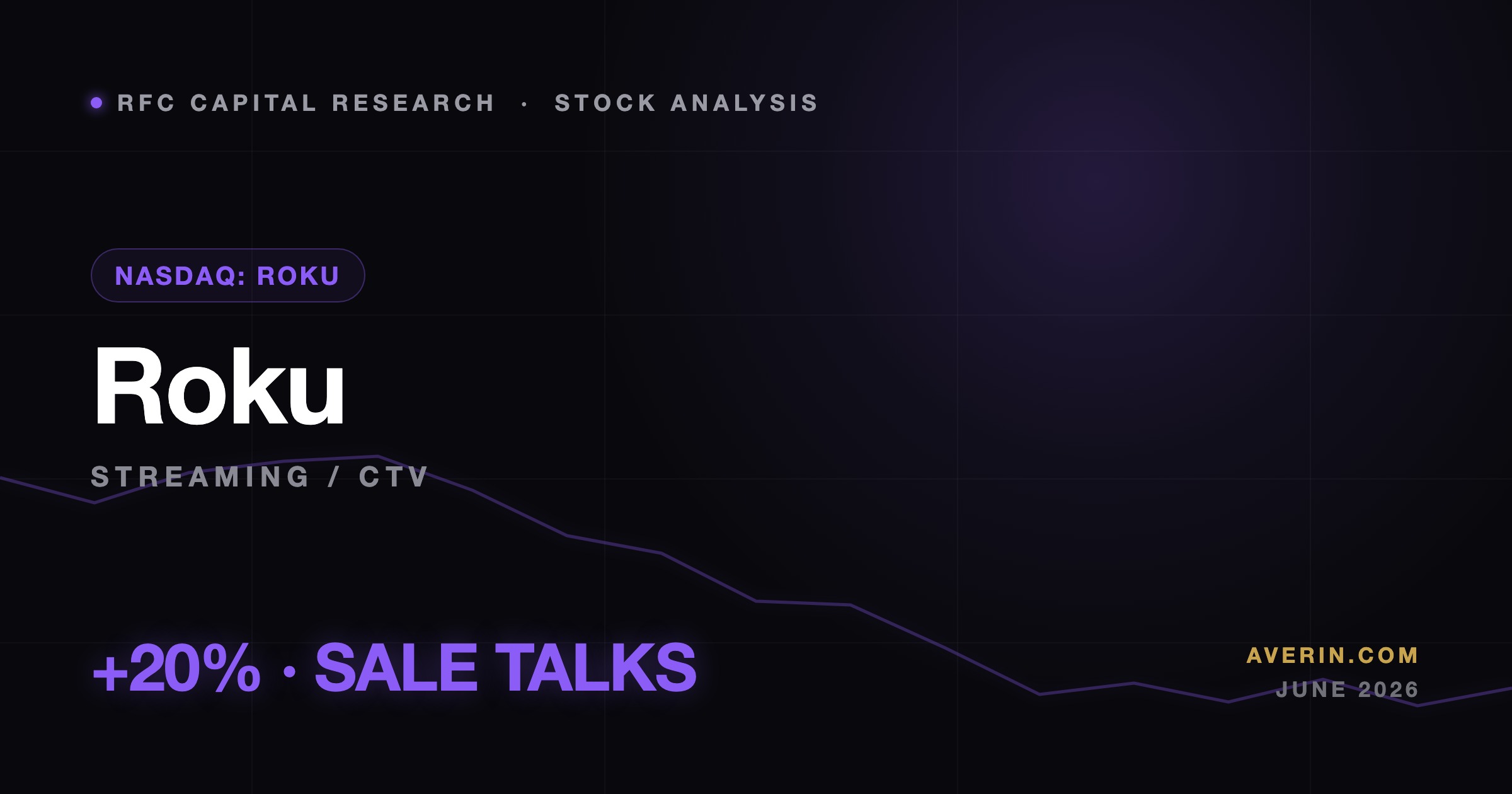

Roku は 6 月 12 日に米国メディア企業との売却交渉報道により 20% 急騰した。6 月 22 日の S&P MidCap 400 組み入れと目標株価引き上げが後続している。

Rivian は 6 月 12 日に 7.9% 上昇し、R2 SUV の納車が始まり VW の保有比率が 15% を超えた — しかし 114,000 台に対する新しい NHTSA 調査は市場が価格設定していないリスク

Tesla は 6 月 12 日に 1.8% 上昇して引け、SpaceX の歴史的 IPO、Austin での無監視ロボタクシーの展開、新しい EU FSD 認可、JPMorgan のアップグレードの好材料に支えられた。

RIOTは6月12日に1.8%上昇。ビットコインからAIへのピボットが成熟し、$33.2Mのデータセンター初期売上と200 MWへ向かう10年間のAMDリースが実現。

AT&TとVerizonはそれぞれ6月12日に約2.5%上昇 — Verizonの利回り6%とAT&Tのデレバレッジストーリーが防御銘柄へのローテーションを示唆する電気通信主導のセッション。

Microsoft と Amazon は各 $350B 超、Apple と Alphabet は約 $300B、Nvidia は $260B を喪失 — 6月に Mag 7 から $2 兆が消えた一方、S&P 銘柄の中央値はむしろ上昇。これは市場ではなくリーダーシップの問題だ。

米国のイラン空爆、CPI は4.2% — それでも金は0.9%下落し、2025年11月以来の安値で寄り付いた。戦争を無視する安全資産が本当に恐れているもの:FRB だ。

S&P500は今週2.5%下げ7,383.74で引け、10週ぶりの週間下落。5月の堅調な雇用統計が利上げ懸念を再燃させた。私はこの相場局面をどう読むか。

5月23日にiShares半導体ETFの$547.20でロングポジションを開設。本日$563.98で決済。1株あたり純利益:+$16.78。トレードの詳細と決済理由の全分析。

5月23日に$36.00でSMCIロングを開設。本日$38.19で決済。1株あたり純+$2.19、+6.1%。5月25〜28日のブックで最高リターン。詳細分析。

5月23日に$88.50でCharles Schwarzのショートポジションを開設。SCHWが1セッションで4.24%下落し、本日$85.61で買い戻し。1株あたり純利益:+$2.89。詳細分析。

5月23日に$12.00でSBSWのショートポジションを開設。白金鉱山会社が5月28日に2.47%下落し、本日$11.86で買い戻し。純+$0.14/株。なぜコモディティ銘柄をショートしたか。

5月23日に$27.80でRegions Financialのロングポジションを開設。本日$28.09で決済。純+$0.29/株(+1.04%)。なぜ静かな地方銀行をポートフォリオのバラストとして使うのか。

5月23日に$101.00でPrudential Financialのロングポジションを開設。本日$101.49で決済。純+$0.49/株(+0.49%)。なぜ3日後に配当ポジションを決済するのか、日本の角度とは。

5月23日に$25.50でPFEロングを開設。Pfizerが弱いテープに逆らって+1.39%上昇し、本日$26.21で決済。純+$0.71/株(+2.78%)。なぜ今週の逆張り製薬が機能したか。

毎週日曜日に5時間かけて取引週の準備をします:マクロレビュー、IVスキャン、チャートレビュー、ポジション監査、週次計画作成——時間ごとの完全な流れ。

1トレードで3%以上のリスクを取ることはありません。3段階の確信レベルシステム、ケリー基準の検証、セクター相関ルール——完全なフレームワーク。

毎週金曜日、S&P 500 + Nasdaq 100を5つのスクリーンでフィルタリングして5銘柄を見つけます。相対強度、流動性、ファンダメンタルズ、決算コールの言語。

小売ETF・XRTが1週間で6%超下落——4週連続の下げ。クレジットカード延滞率3.2%、実質賃金は圧迫。私のポートフォリオ再構築戦略を解説する。

ブレント原油が1バレル105ドル。紛争前水準比40%高。過去12回の景気後退のうち10回は原油価格急騰が先行した。なぜ市場はこのシグナルを過小評価しているのか。

10年物米国債4.56%、CPI 3.8%で実質利回りはわずか0.76%。ウォーシュ利上げ確率を加えると、2026年第2四半期の債券の数学は標題より複雑になる。

S&P500は5月14日に7444の史上最高値を更新。しかし4月PPIは予想0.5%に対し+1.4%という結果——この数値がなぜダウが同日下落したかを説明する。

ダウ+1,100ポイント、S&P+3%、ナスダック+3.2%——米中関税停止が相場を爆上げ。この上昇は本物だ。しかし多くの人が思うようなシグナルではない。

DAXは2026年初頭に史上初めて25,000ポイントを突破した。なぜ欧州株式は割高なS&P 500に対して説得力ある投資機会を提供するのか。

S&P 500企業の78%がEPS予想を上回り、増益率9.4%。テクノロジー+18%、金融+12%、エネルギー-8%。次に何が来るか?

DXY99.2、EUR/USD1.13——ドル安がグローバルなリターンを再配分している。4つのドライバーと3つの必要なポートフォリオ調整を解説する。

PER12倍対米国21倍、インドGDP成長率6.8%、ブラジル実質金利10.5%。EEM、INDA、EWZの分析と参入機会。

S&P 500が4月30日に7,230の史上最高値。EPS超過率84%、ブレンド成長率+27.1%。機関投資家の49%が10〜20%の調整を予測する中、強気派と弱気派の両方に根拠がある。

S&Pが4月安値から12%回復、VIXは22に低下。数字が物語るもの。

Q1 GDP 0.5%、ブレント 107 ドル超(ホルムズ閉鎖)、FRB 議長移行——3 つのショック収束。注視中および配置。

DXYが98.4で2022年以来初めて100を割った — USD現金を8ポイント削減し、金、新興市場株、コモディティ関連多国籍企業に配分を変更した。

FRB が 3.50〜3.75% で据え置き、10 年利回りが 4.3% 超。債券は 2013 年以降のベスト・リスク調整エントリー。

$4,800 のゴールド、$100 超のブレント、ドル弱化——コモディティをポートフォリオに fit するか。

NVIDIA 22x フォワード、$690B ハイパースケーラー capex、皆が『ドットコム 2.0』と叫ぶ。なぜほぼ間違っているのか——部分的に正しいか。

DAX 17 倍、S&P 21 倍。欧州防衛支出が boom、銀行は flush、米国誰も注視していない。正確になぜ買う।

戦争、関税、選挙、油のブロック——地政学リスク・メニューは私のキャリアで最もぶ厚く、多くの投資家はほぼゼロプライシング।

SpaceXのアイアン・コンドルは膨らんだIVの両サイドを限定リスクで売るストラテジーだ。しかし、小さなフロートとアップサイド・スクイーズリスクこそが、このポジションを極小に抑え続ける理由である。

SpaceX オプションは IV 履歴なしで上場し、プレミアムは莫大です。ブル・プット・スプレッドを使えば、この恐怖心を売却でき、最大損失は1セント単位で把握できます。

SpaceX株は190で割高に見えます。それを追う代わりに、キャッシュ・セキュアド・プットを売却して、より低い価格で買うために報酬を得てください — インフレーション化したIPOプレミアムが待機期間に資金を提供します。

SpaceX株を所有している場合、新規上場時の厚い買い方プレミアムは テーブルの上の収入です。カバード・コールはそれを回収し、ホイール戦略はそれを月次エンジンに変えます。

SPCX オプションが三桁IVと広いスプレッドで取引開始。プレミアム売却の完全な安全第一プレイブックをリスク順でランク付けしたルール付き。

10週間の静かな上昇の後、インプライド・ボラティリティは慢心に価格付けされていた。そこへ雇用統計が17.2万人で出てVIXが急騰。既知の触媒の前で割安な保護をどう読むかを語る。

ポートフォリオデルタを-0.05〜+0.05に維持し、1日$50〜200のシータを目標とします。デルタが±0.10を超えたらリバランス。thinkorswimの設定と実際の例。

私の決算オプションフレームワーク:IV Rank<40時にストラドル買い、決算後IV高止まり時にCSP売り。NVDAの2つのトレード——損失1つ、利益1つ。

私は3つのシナリオでCSPを使います:割高な目標株、決算後の高IV、売られすぎの条件。AAPLの例:$3.20収集、実効コスト$196.80。

3つのしきい値:-25%は見直し、-50%はロールを検討、-100%は例外なく決済。このシステムを作らせたNVDAアイアンコンドルの話。

JNJ、PG、KO、XOMにカバードコールを売り、配当に加えて月1.14%を獲得。私の正確な選定基準と実行メカニズム。

私は7つの絶対的なルールでアイアンコンドルを取引します:IV Rank、ストライク選択、幅の数学、利益管理——中立市場の完全なフレームワーク。

VIXが25を超えたとき、私は3ステップシステムを起動します:IV Rankスキャン、-1σでのプットクレジットスプレッド、50%利益での決済。

2026年第1四半期、米国オプション市場の日次平均出来高が6,860万枚の新記録を達成。0DTE急増と機構投資家のヘッジが5月SQ前に何を示唆するか。

5月21日に51社が決算を発表する。VIXは18、発表後のIVクラッシュリスクは最大60%。私のプレイブック:ストラドル、アイアンコンドル、NVDAのカレンダースプレッド。

VIXは17.99で引け、CPI +3.8%、PPI +1.4%。FRBで4票の反対。トレーダーは年内利上げ確率30%を織り込み中。私のテーゼ:このマクロ環境でボラティリティは安すぎる。

MicronのオプションはSPYとQQQの合計を超える28億ドルを1セッションで記録。このトレードがNAND供給チェーンと来週の相場に示すもの。

NVDAが5月20日に決算を発表。インプライドボラティリティは44–47%に達した後、崩落する。潰されずに取引する方法。

アイアンコンドルは株価が一定レンジに留まるときに利益を生む。ベアコールスプレッドとブルプットスプレッドを組み合わせてプレミアムを受け取る戦略。

ストップロスは無料だが、一夜のギャップダウンには無力だ。プロテクティブ・プットはコストがかかるが、出口価格を保証する。両者を徹底比較する。

調査によると、オプション取引者の75%が最初の1年で損失を被ります。その損失の大部分を引き起こす10の失敗と、正しい対処法を解説します。

オプションチェーンは数字の壁のように見えます。このガイドを読み終えると、まるで地図のように読めるようになります。スプレッドからグリークスまで、すべての列を理解しましょう。

ブル・コール・スプレッドは、最大利益と最大損失を事前に確定した上で株価上昇に賭けられる戦略です。サプライズが嫌いな初心者に最適です。

ベアプットスプレッドは単独でプットを買うより低コストで株価下落から利益を得られる戦略です — 最大損失が明確に限定されています。

カバードコールを売ることで、眠っている株式ポジションを毎月の安定収入に変えられます。適切な行使価格の選び方、利回りの計算方法、コールアウェイリスクの管理方法を解説します。

お気に入りの株を安く買うのを待ちながらオプションプレミアムを受け取る方法を学ぼう。ウォーレン・バフェットがコカ・コーラを1株も持つ前に750万ドルを稼いだのと同じ戦略だ。

方向感は正しかったのに損をした――その原因はボラティリティにあります。IV、VIX、IVランク、IVクラッシュまで、初心者が知っておくべきすべてを解説します。

4つの数字があなたのオプションの次の動きを予測します。Delta、Gamma、Theta、Vegaを実例と参照テーブルでわかりやすく解説。

コールオプションを初めて購入するための実践ガイド — 口座審査から注文執行、ポジション管理まで丁寧に解説します。

2022年、S&P500は約20%下落しました。保護的なプットオプションを持つ投資家の損失はその半分でした。プットを使ったポートフォリオ保険の仕組みと活用法を解説します。

オプションを使えば少額で100株分の株式を動かせます。コールとプットの仕組みを実例と具体的な数字で初心者向けに丁寧に解説します。

AAPL の行使価格200ドルのコールオプションが8.50ドルで取引されている——この価格はどこから来るのか?すべてのオプションプレミアムを構成する2つの要素を解説します。

間違った行使価格を選んだことで、最初のオプション取引で400ドルを失いました。最初から持っておきたかったフレームワークをご紹介します。

VIXは17だがSKEWは141——機関投資家のテールヘッジは上昇している。NVDA決算は5月20日。今月私がセットアップする3つのトレードを解説。

5月5日決算前のSMCIオプション:インプライドボラティリティ70%対リアライズドボラティリティ159%——オプションが実際の値動きに対して割安なレアな設定。

IV 31% の時点で5月 $250 コールを $10.50/株で売却。有効コスト基準: $216.90。目標: 行使時に 9.9% 利益、または NVIDIA が行使価格以下で推移すれば株式保有。

VIXは6週間の圧縮後17.8%。NVDA決算は5月21日。決算前のボラティリティ拡張ウィンドウは開いている——これがそのセットアップだ。

マイクロソフト決算(4月30日)前に$412ストラドルを$18.40で構築、Azure加速またはガイダンス失望を想定。

AAPL保有コールを$204.80で売却し、アップサイドを$210で制限して、コンセンサス以上の中国収益の低下に対抗します。

SPXが5,420でVIX 14.8はゴルディロックスのシナリオを価格設定—利下げなし、利上げなし。SPXで6月プットスプレッド($24デビット)を購入して、テールリスクをヘッジしました。テーゼ:関税インフレに関するFOMC言語と5月の雇用データにより再評価が強制されます。

4 つのメガキャップ収益が 1 週間で、FRB 決定、および GDP ショック——VIX が 18 に座っている間すべて。方向を推測していない。プレミアムを集めている。

CATは4月23日に$845の史上最高値を記録。$824でロング、$840カバードコール——5営業日で3.1%のリターン。

HON EPSはビートも売上高とQ2ガイダンスは失望。初動の上昇が剥落した後、ベア・プット・スプレッド$215/$205を構築。

XOMは$150でキャップされている。$146.80でエントリー、$150コールを$1.80で売却、$150.40でクローズ——3.34%のリターン。

FANGは3月高値の$10下。$191.80で買い、$195コールを$3.80で売却——コールはOTMで満期、3.55%のリターン。

VIX 19, Iran 戦争プレミアムエレベート, 決算シーズン全身——正確に何を走らせるか।

ほとんどのリテール・トレーダーはオプション推測。夜眠くなるため使用。