Журнал

449 записівАрхів інвестиційного мислення — ринки, нерухомість, розподіл капіталу та рідкісні філософські відступи.

липень 2026 р.

69 записів

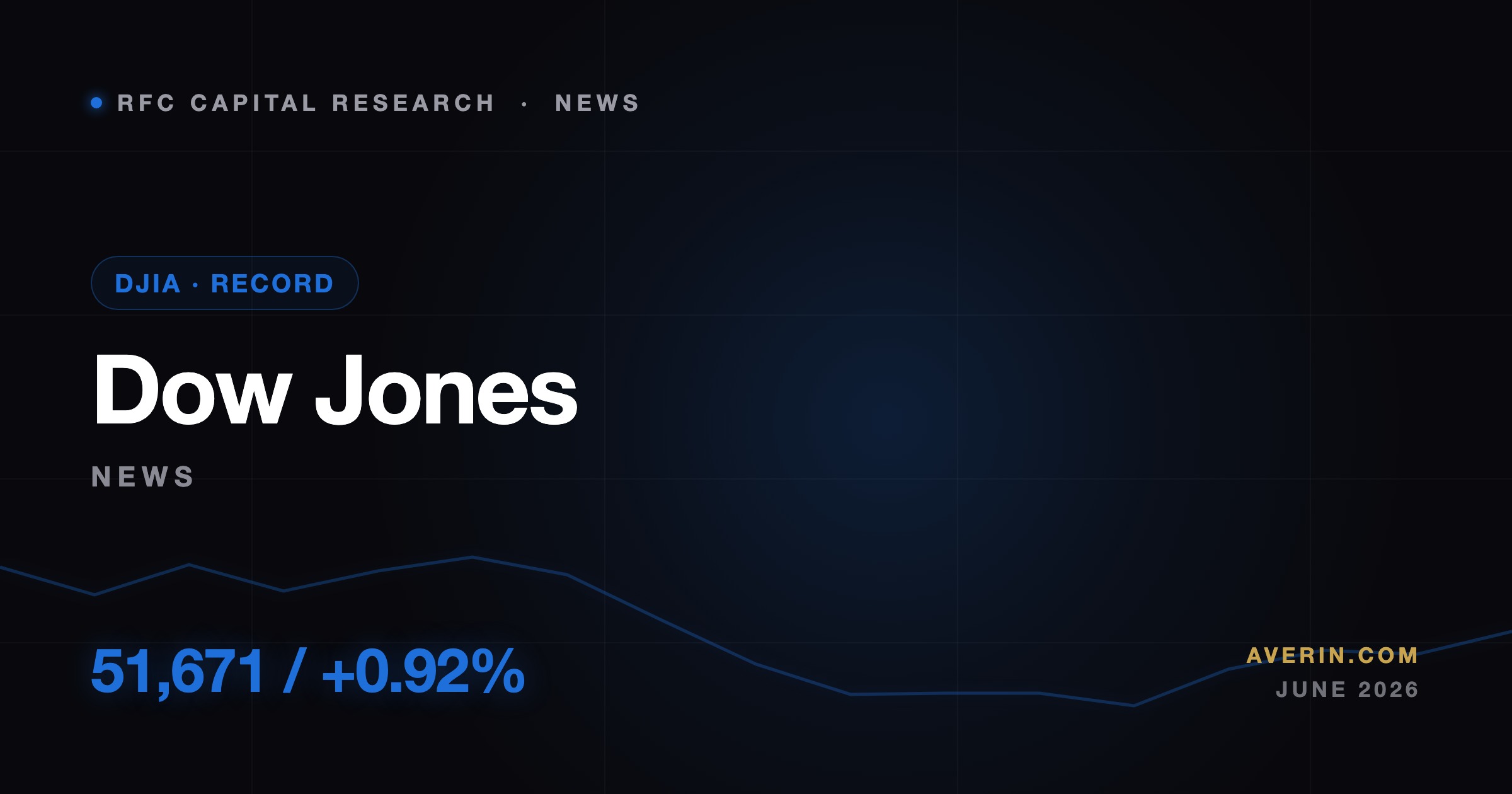

червень 2026 р.

180 записів

травень 2026 р.

140 записів

квітень 2026 р.

50 записів

березень 2026 р.

2 записів

січень 2026 р.

1 записів

травень 2025 р.

1 записівквітень 2025 р.

1 записівберезень 2025 р.

1 записівлютий 2025 р.

1 записівсічень 2025 р.

2 записів449 записів