市场··5 分钟阅读

航空股获得燃油顺风——原油周末暴跌解析

Ruslan Averin 7月27日观察:美伊停火后布伦特原油跌破90美元,航空股领涨解脱式反弹。为何燃油成本才是这笔交易的核心。

关于股票、期权策略与市场分析的笔记。

Ruslan Averin 7月27日观察:美伊停火后布伦特原油跌破90美元,航空股领涨解脱式反弹。为何燃油成本才是这笔交易的核心。

Ruslan Averin 谈邮轮股暴涨:随着布伦特原油跌破90美元,挪威邮轮及同业股价因燃油成本缓解而跳涨。利润率的算术账——以及其中的陷阱。

Ruslan Averin 谈贝莱德二季度财报:资产管理规模创纪录达15.3万亿美元,每股收益超预期10%,净流入达1990亿美元。为何资金流入比财报数字本身更重要。

Ruslan Averin 谈CME集团创纪录的2026年上半年:每股收益2.99美元超预期,市场数据营收创纪录,以及交易所模式为何能在混乱中蓬勃发展。

Ruslan Averin 谈通用汽车二季度财报:每股收益3.57美元,超预期的3.20美元,营收突破480亿美元,管理层上调全年利润指引。这背后释放了什么信号。

Ruslan Averin 谈AT&T表现亮眼的一个季度:得益于用户和光纤业务的势头,公司交出了多年来最强劲的一次业绩超预期。为何现金流才是这背后的核心故事。

Ruslan Averin 谈CLARITY法案这一催化剂:随着参议院表决临近、meme币大涨,为何监管明确性——而非价格本身——才是Coinbase真正的驱动因素。

Ruslan Averin 谈金价逼近4100美元:为何黄金在原油暴跌之际反而上涨,金价距1月的历史高点已回落多少,以及这对美联储意味着什么。

Ruslan Averin 谈 Alphabet:二季度资本开支 449 亿美元,全年展望再度上调。股价跌破 100 日均线。

Ruslan Averin 谈从芯片到超大规模企业的轮动:半导体指数在上半年翻倍后于 7 月暴跌。

Ruslan Averin 谈 100 美元油价:布伦特较 6 月低点上涨 37%,而美债收益率处于年内高位。

Ruslan Averin 谈油轮经济学:当航线变长、战争溢价上升时,船东从第一天起就收钱。

Ruslan Averin 谈美国国内生产商:他们拿到和所有人相同的油价,却不承担造成这一油价的过境风险。

Ruslan Averin 谈利率:股票下跌之际收益率处于年内高位,这不是衰退恐惧。债市在说约束是通胀。

Ruslan Averin关于IREN的观点:股价飙升26%,因为新的人工智能-云合同总额达28亿美元,以及与英伟达的5GW合作消除了GPU融资风险。

Ruslan Averin关于SanDisk(SNDK)的观点:在摩根士丹利预测由于数据中心短缺导致内存价格将至少上涨25%进入第三季度后,纯NAND业务大幅飙升约14%。

Ruslan Averin 关于 Super Micro (SMCI):股价飙升近20%,初步第四季度毛利率指引从8.2%跃升至15-17%,订单总额超过600亿美元。

Ruslan Averin关于西部数据(WDC)的观点:这家硬盘制造商在内存行情上涨的背景下,其全部2026年生产已经售罄,并且云业务占销售额的89%,主要是由于AI数据中心的需求。

Ruslan Averin谈Frontline(FRO):最大的上市VLCC运营商——霍尔木兹受阻时日租金暴涨,二季度已按每日18.17万美元锁定。一笔纯粹的即期押注。

Ruslan Averin谈Cheniere(LNG):最大的美国LNG出口商——当霍尔木兹扼住全球约20%的LNG时的能源安全供应商,尽管即期上行空间受限。

Ruslan Averin谈RTX(雷神):爱国者、SM-3、SM-6和战斧——霍尔木兹冲突消耗拦截弹,RTX予以补充,其订单积压创下2710亿美元纪录。但并不便宜。

Ruslan Averin谈Occidental(OXY):分析师首选的地缘政治对冲——一桶美国二叠纪原油,以零海峡过境风险捕捉霍尔木兹的油价飙升。

Ruslan Averin谈洛克希德·马丁(LMT):制造THAAD和PAC-3——海湾会用光的拦截弹——却下跌25%。与RTX需求相同,估值只有一半。

Ruslan Averin谈Veralto(VLTO):从丹纳赫分拆出的水质复利机器——剃刀加刀片模式、PFAS顺风,以及为何优质要付24倍市盈率。

Ruslan Averin谈Mueller Water Products(MWA):一家生产阀门与消防栓的40亿美元小盘股——对美国联邦资助换管的近乎纯正押注。

Ruslan Averin谈Energy Recovery(ERII):海水淡化节能核心的近乎垄断者——在一场自酿的重整中于低位附近交易。

Ruslan Averin 关于加州水资源服务(CWT):一家拥有59年连续派息历史的股息王,其每股7美分的一季度表现纯粹是监管滞后问题——以及为什么费率听证会才是真正的催化剂。

Ruslan Averin 关于美国水务(AWR):纽交所最长的股息增长记录 —— 71 年 —— 和几乎无人定价的军事基地合同。

Ruslan Averin 解读台积电6月销售额增长67.9%、上半年营收接近750亿美元——这是AI基础设施需求正在加速而非见顶的最清晰信号。

Ruslan Averin 评摩根士丹利创纪录Q2:净利润同比增长58%至$5.58B,股票交易创纪录,$20B回购——以及为什么这份超预期的质量最重要。

Ruslan Averin 解读 —— GM 一季度业绩大超预期,电动车亏损收窄,上调全年指引并启动 $6B 回购,却仍以 8x 市盈率交易。在回调 3.5% 后报 $80,这是我真正愿意买入的汽车股。

Ruslan Averin深度解读——受关税冲击与中国市场低迷拖累,大众汽车Q1利润下滑14%,当前估值仅7倍市盈率,股息率达6%。随着30余款中国本土新能源车型即将投放,加之€111+的目标价,价值投资逻辑已足够响亮。

Ruslan Averin 解读 — 梅赛德斯-奔驰股价徘徊在52周低点€47附近,中国销量下滑27%,管理层将2026年定性为「重建期」。7.2%的股息率是最大吸引力——前提是它能维持。以下是我的买入区间。

Ruslan Averin 点评 — 理想汽车,曾是中国新能源车企中罕见的盈利标杆,如今单季转亏,股价跌至52周低点 $13.58。全新 L9 上市与 Q2 交付量反弹或许能扭转局面,但我需要看到真实数据才肯加注。

Ruslan Averin观点——日产裁员2万人,公布¥5.33亿巨亏并停止派息。'Re:Nissan'重组计划最终可能奏效,但在¥350价位这是一场重组赌注,而非投资机会。

Ruslan Averin的观点 — 宝马在6月17日下调了2026年指引,股价下跌8%,拖累整个板块。在约6倍市盈率和6.3%收益率的水平上,它很便宜 — 但这是在刚刚调整过的数字基础上的便宜。

Ruslan Averin 的观点 — Stellantis 在第一季度恢复盈利,但在 2025 年亏损 $25B 后,以 $6.47 的价格交易,股息率为 8.9%。当收益率这么高时,市场在告诉你它怀疑这笔分红能否维持。

Ruslan Averin观点——特斯拉于6月17日收于$396,下跌2%。交付量跟踪数据好于共识预期,但385倍的市盈率没有犯错的空间。这是我愿意支付的价格。

Ruslan Averin观点——福特提供4%的收益率并超越Q1业绩,但18万辆车的召回和6月销售的急剧下滑将其股价打至$13.96。收入是真实的;质量才是问题所在。

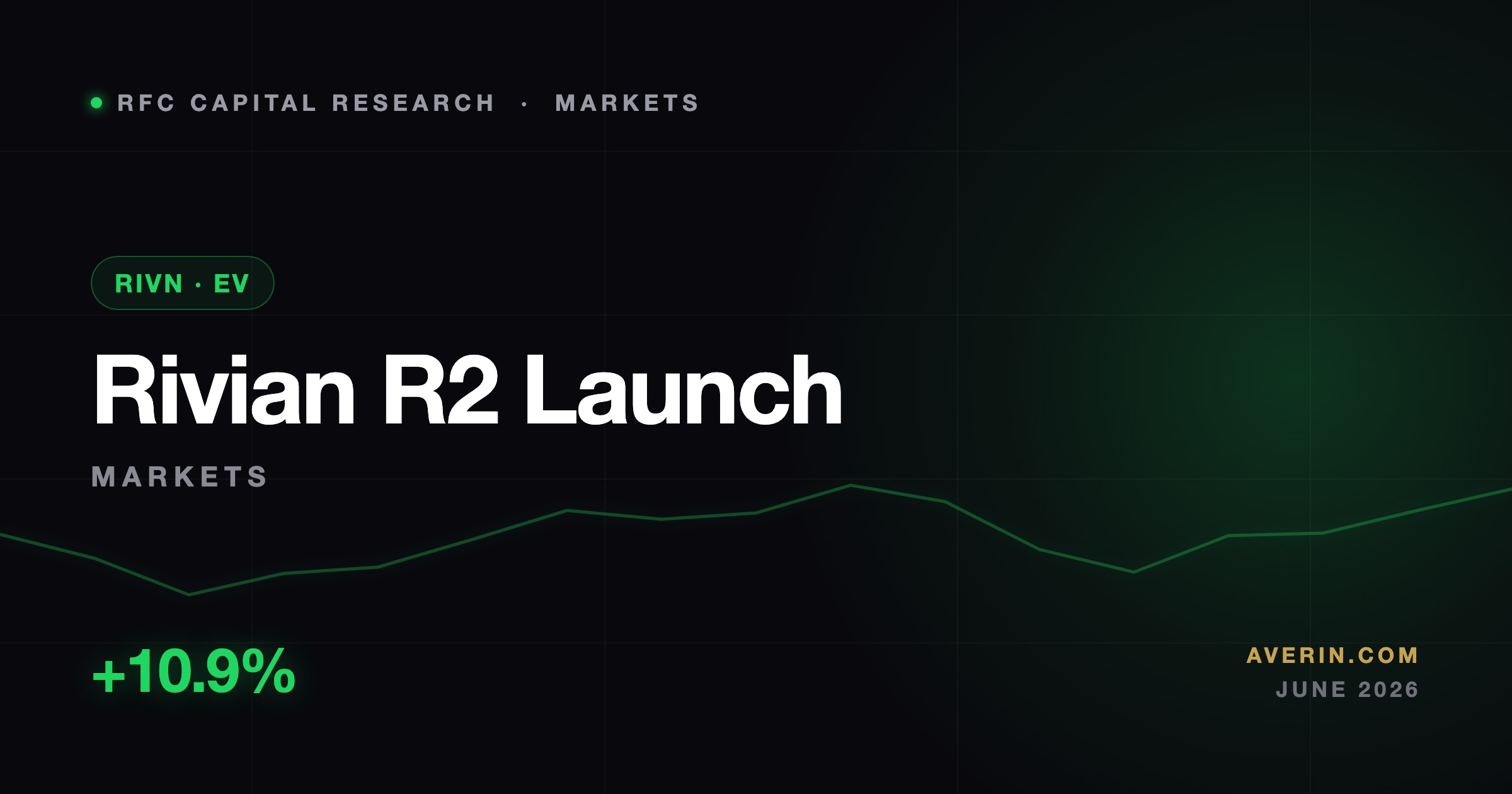

Ruslan Averin 的观点 — 随着首批 R2 SUV 下线,Rivian 股价上涨 7%。产品是真实的,现金烧钱速度在放缓 — 但仍未实现盈利。以下是我愿意冒险的价位。

Ruslan Averin's read — Lucid did a 1-for-10 reverse split just to stay listed, and the stock fell again. Great cars, broken stock. This is the one auto name on my avoid list.

Ruslan Averin观点——丰田美国存托凭证报价$173,接近52周低点,美国关税致运营收入下滑21%。以9倍市盈率、3.1%收益率和$256街道目标价,这是全球汽车业的价值投资机会。

Ruslan Averin观点——本田美国存托凭证今年下跌21%至$26,派息收益率3.9%,但尾部净利润因关税转为负值。日产并购交易已破裂。这样的收益率足以持有吗?

Ruslan Averin观点——现代汽车利润因美国关税下滑24%,但营收创历史新高,混动车型飙升32%。分析师给出26个买入、零个卖出评级,这是全球汽车股中被低估的质量龙头。

Ruslan Averin 的观点 — 法拉利从 $519 跌至 $354,被它勉强属于的汽车板块拖累。基于强烈买入评级和 $439 目标价,这是我买入清单中最高质量的名字。

Ruslan Averin观点——保时捷AG是2026年欧洲汽车股唯一上涨者,涨幅约7%接近高位,但公司刚刚下调盈利预警,估值143倍,并削减电动车计划。品牌强劲,但价格不对。

Ruslan Averin观点——雷诺因日产股权€95亿资产减值和战略重组(取消安培电动车IPO计划)下跌约30%至€27。7.9%的收益率颇具吸引力,但这是一个'拭目以待'的故事。

Ruslan Averin的观点 — 比亚迪5月海外销售创纪录160,000辆,同比增长80%,但由于中国价格战惨烈,股价下跌26%。在HK$82的价位,目标价HK$125,这是我最看好的中国股票。

Ruslan Averin 观点 — NIO 5月交付量创纪录的37,705辆,同比增长62%,但股价停留在$5且每辆车仍在亏损。五角大楼身份认定争议增加风险。投资评级维持投机性。

Ruslan Averin 观点 — 小鹏汽车出口增长 80%,X9 刚刚在欧洲上市,但总交付量连续第五个月下滑,股价跌至 $13。$23 的目标价吸引人,但风险真实存在。

SPCX周一上涨20%,收于$192.50,这是历史最大IPO后的首个完整交易日。分析师Ruslan Averin分析了为何这波涨幅真实存在,以及流通股数学在哪里变得危险。

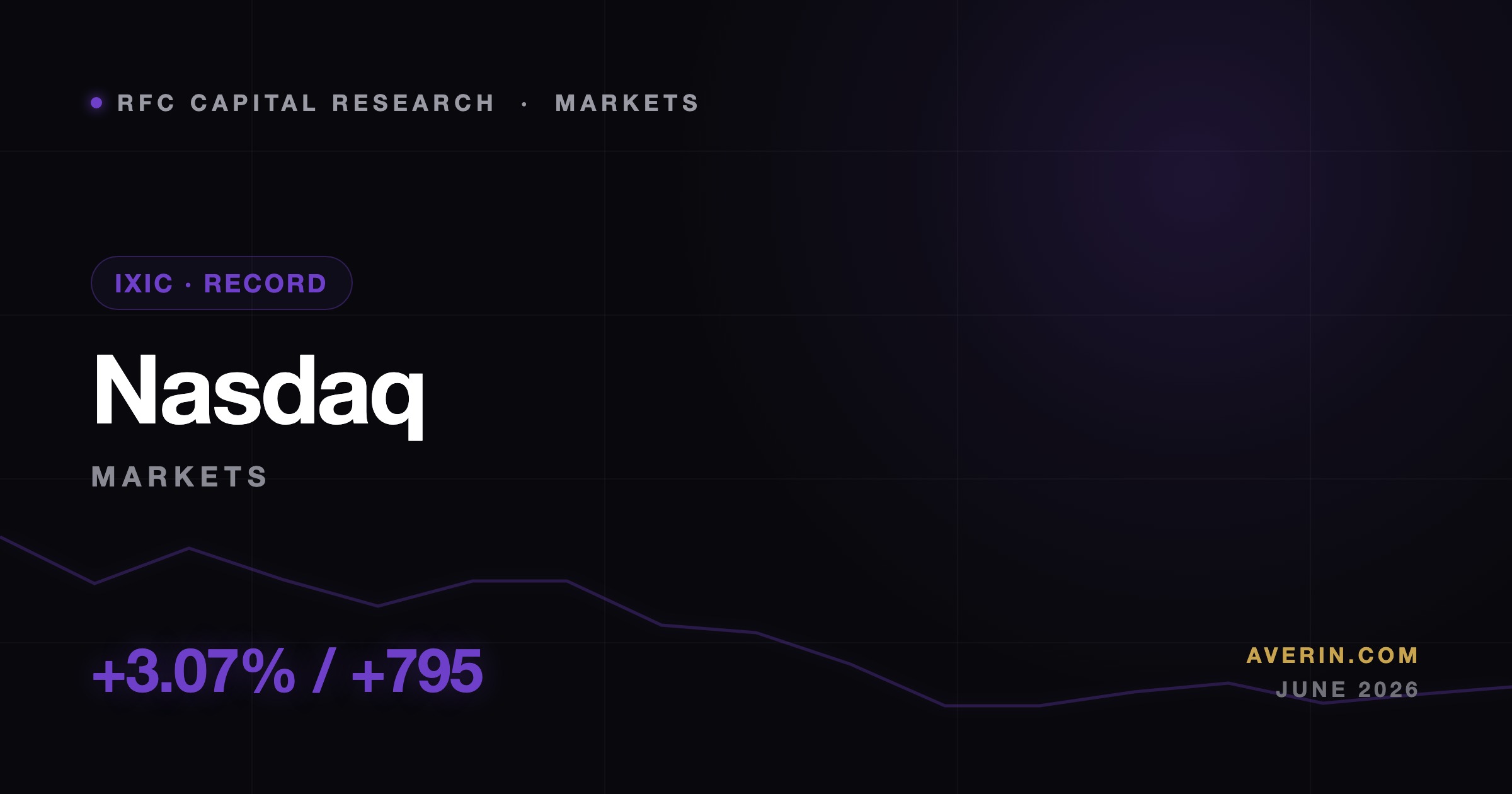

Ruslan Averin 的观点 — 纳斯达克在6月15日跳升3.07%至26,683,涨幅几乎是道琼斯指数的三倍。我的看法:油价下跌和收益率走低是长期增长股的强劲推动力 — SpaceX的表现也功不可没。

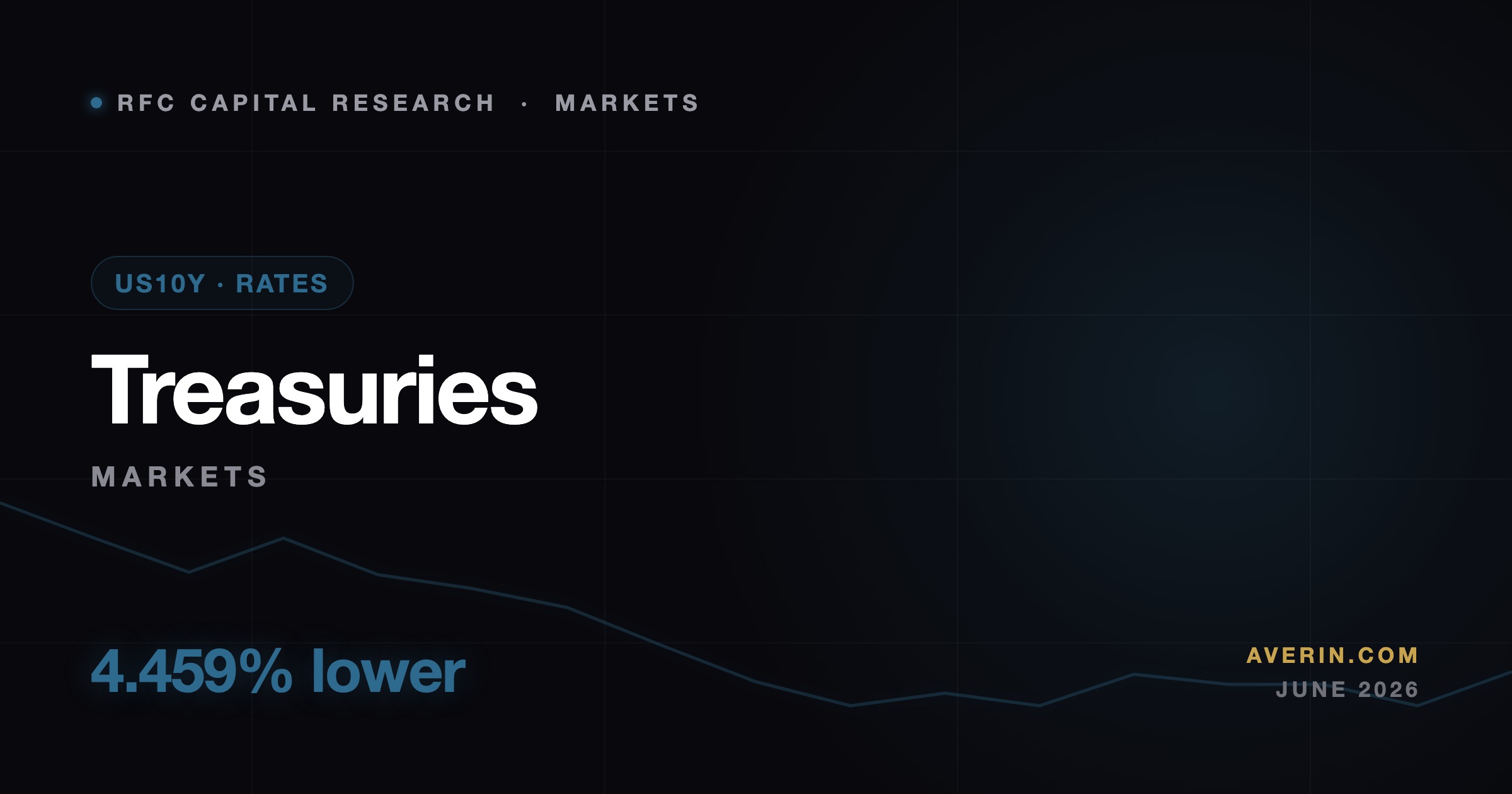

Ruslan Averin的观点 — 十年期收益率跌至4.459%,伊朗协议重塑了利率前景。我的看法:债券市场的静悄悄举动是6月15日实际变化的最清晰信号。

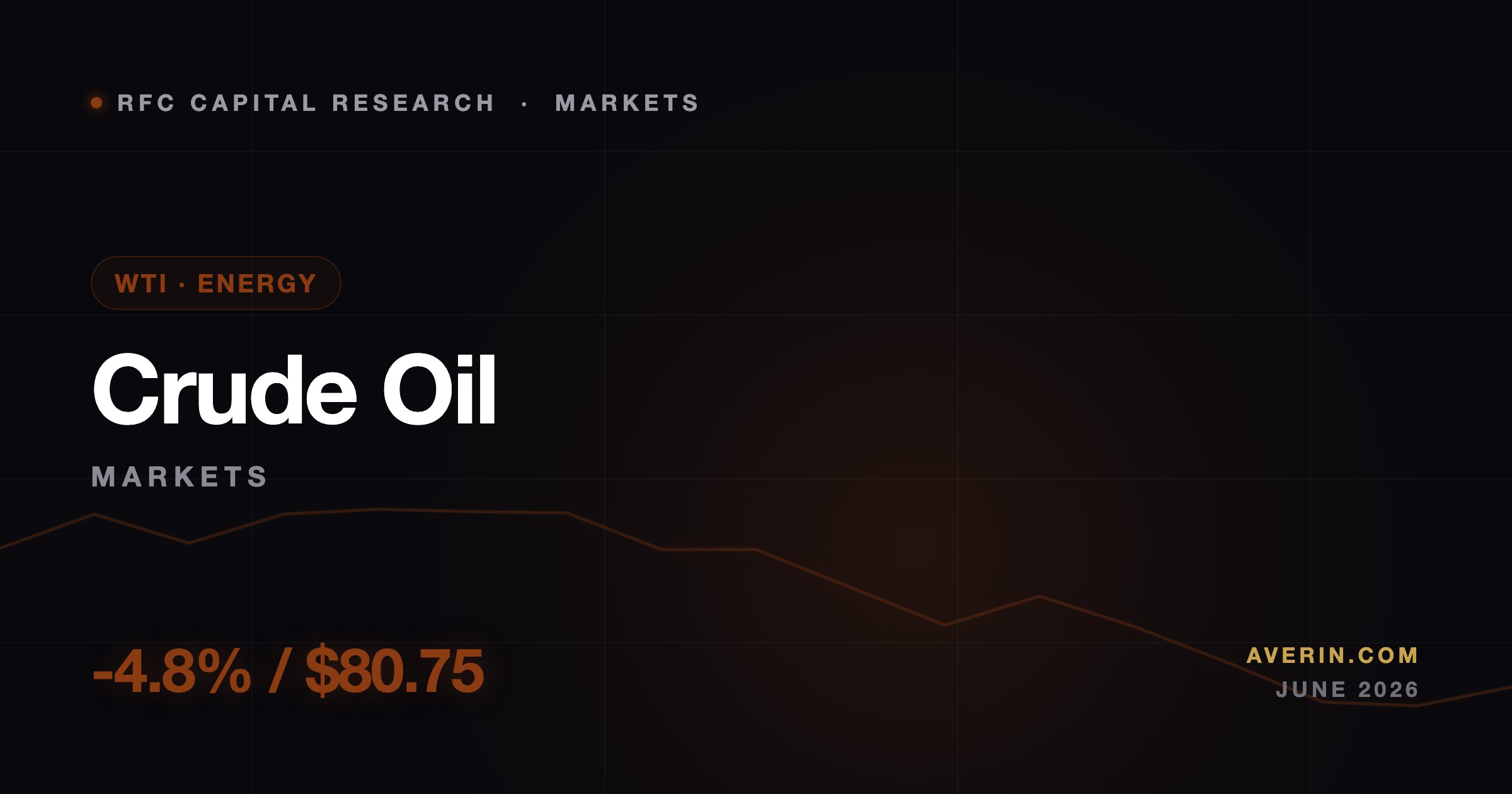

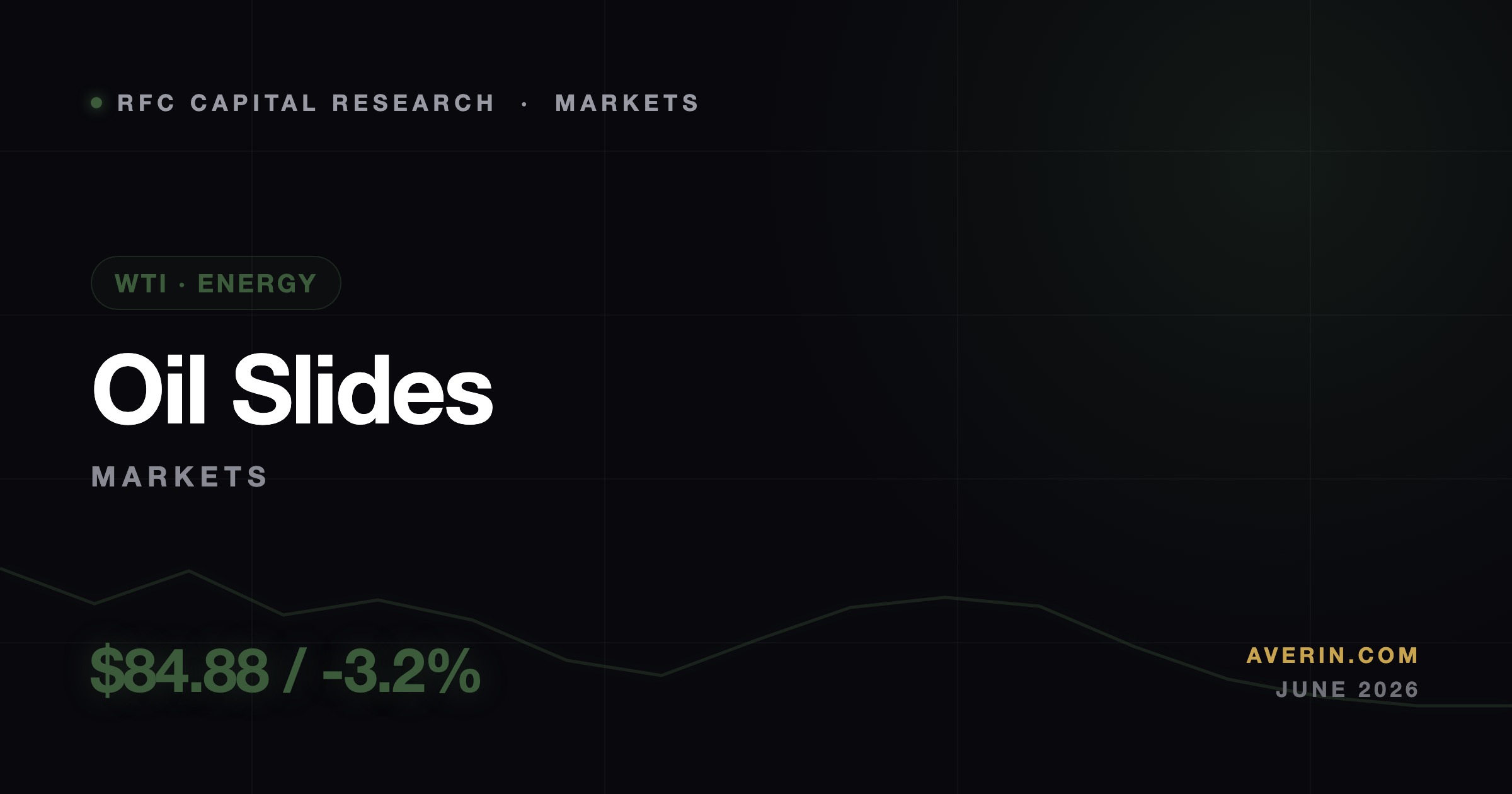

WTI跌至约$80.75,跌幅~4.8%,因霍尔木兹海峡重新开放。Ruslan Averin的观点:油价波动是6月15日最重要的数字——而这与能源股关系不大。

6月15日,美国和伊朗宣布达成协议结束战争并重新开放霍尔木兹海峡后,纳斯达克跳涨3.07%至26,683。Ruslan Averin分析了这波风险偏好反弹的领导者,以及油价下跌为何比头条更重要。

RIVN在6月12日上涨7.25%,因为首批R2公开交付开始,AT&T 5G协议落地。Ruslan Averin解释了为什么交付公告只是简单部分——Q2需要证明什么。

6月15日,黄金上涨2.81%至 $4,357,即使美国-伊朗停火协议将股票推向历史新高。Ruslan Averin 分析为何避险资产在好消息中上涨——以及债券市场真正定价了什么。

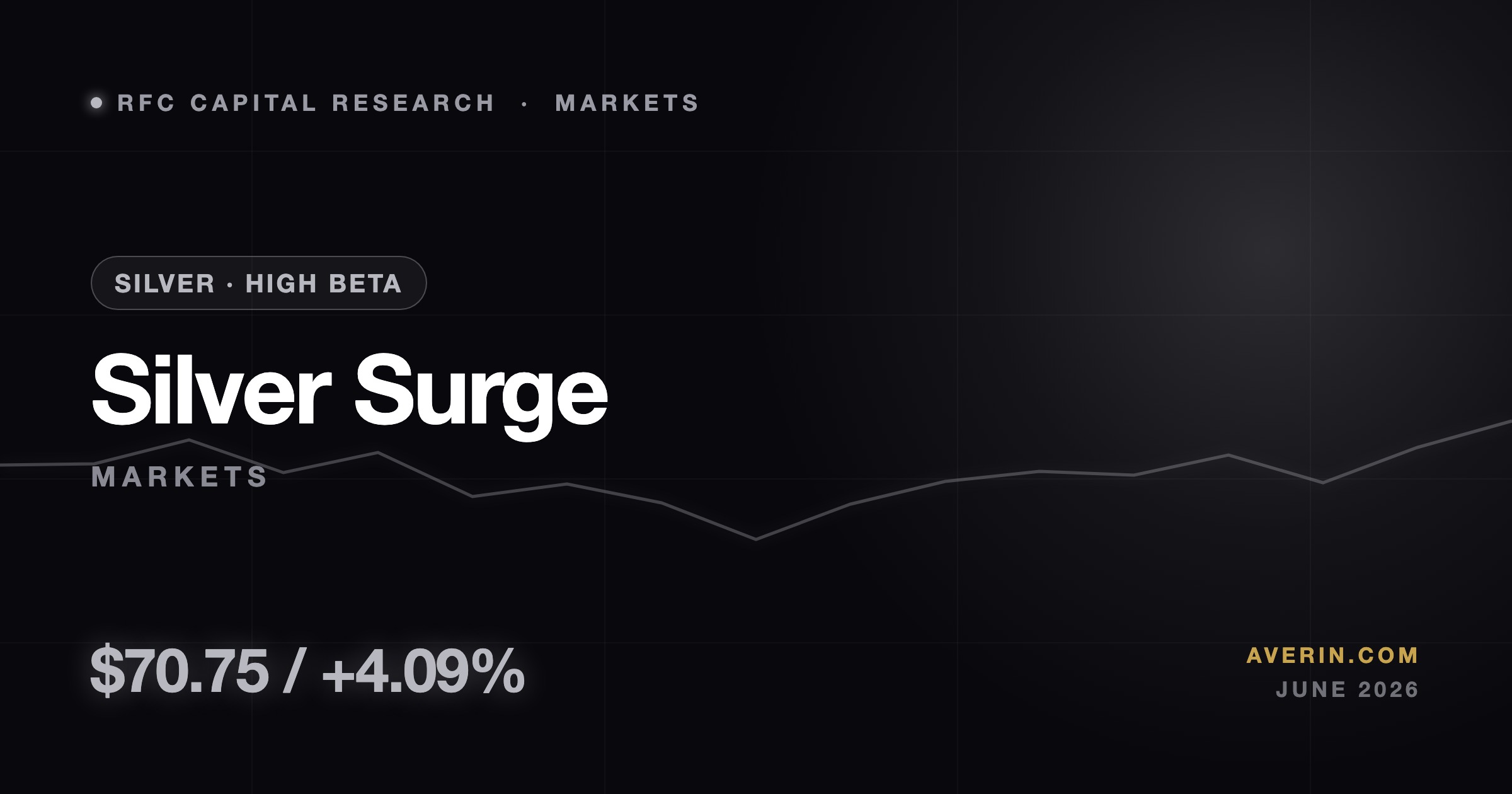

白银在6月15日飙升4.09%至$70.75,超越黄金的2.81%涨幅。Ruslan Averin分析了金银比、白银超100%的年涨幅,以及这种高贝塔金属是否值得买入或是警告信号。

WTI跌3.2%至$84.88,布伦特跌3.4%,因美国-伊朗停火协议重新开放了霍尔木兹海峡。Ruslan Averin解读能源走势及风险溢价的下一步走向。

VanEck 黄金矿商 ETF 在 6 月 15 日跳涨 8.26% — 几乎是黄金现货涨幅的三倍。Ruslan Averin 解读运营杠杆、矿商为何终于跟上贵金属、以及追逐它们的风险。

Rivian 在 6 月 15 日风险偏好上升的集体反弹中脱离低点,R2 SUV 的推出重新定义了整个故事。分析师 Ruslan Averin 分解了大众市场销量是否最终能够证明这一举措的合理性。

6月15日和平协议集会点燃了市场最高风险的角落,小盘股全年以来一直悄然领涨。分析师Ruslan Averin解读为何罗素2000指数值得关注。

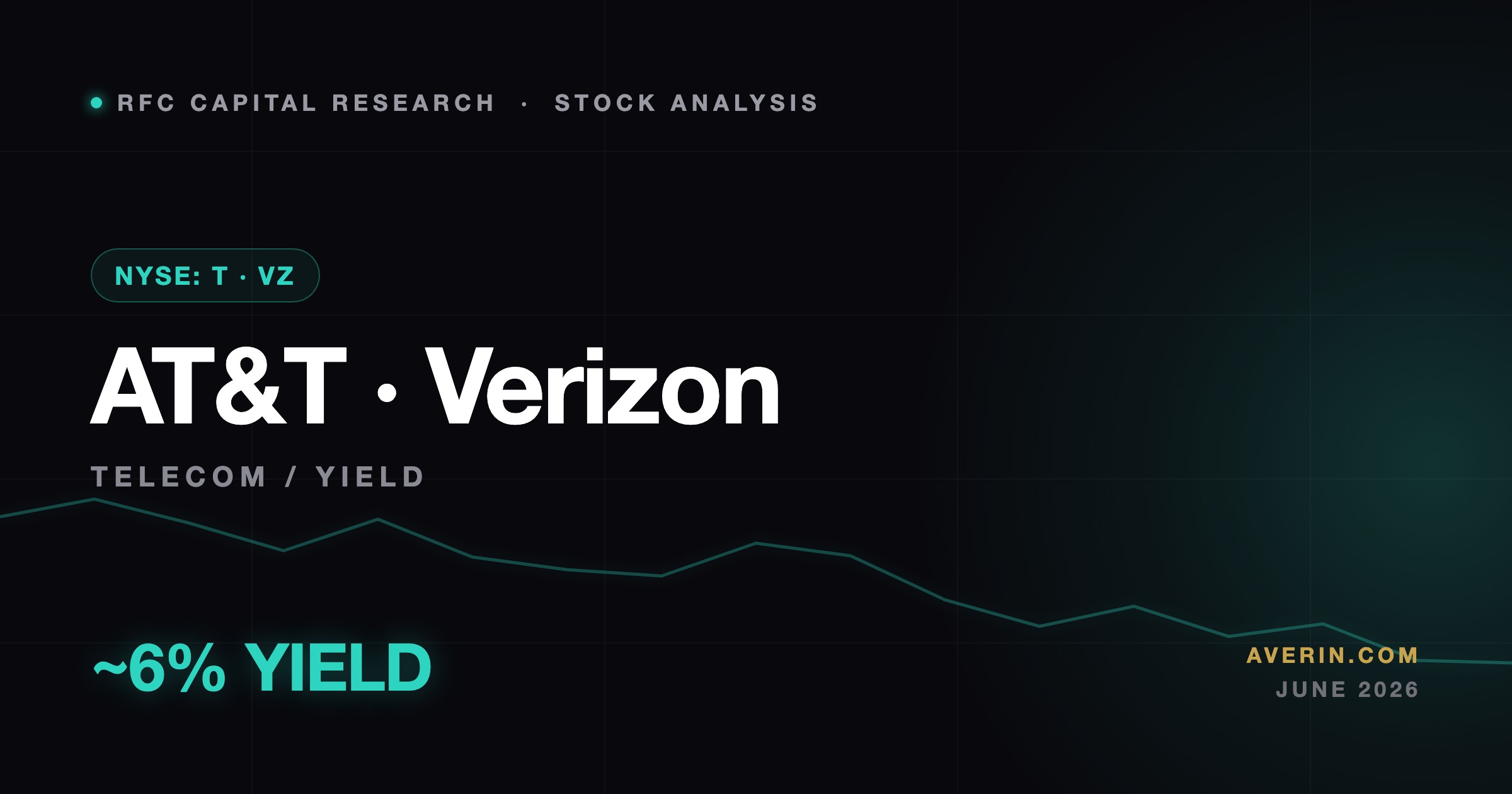

6 月 12 日,AT&T 和 Verizon 各上涨约 2.5%——在这个由电信股领涨的交易日中,Verizon 的 6% 收益率和 AT&T 的去杠杆故事预示着向防御性资产的轮换。

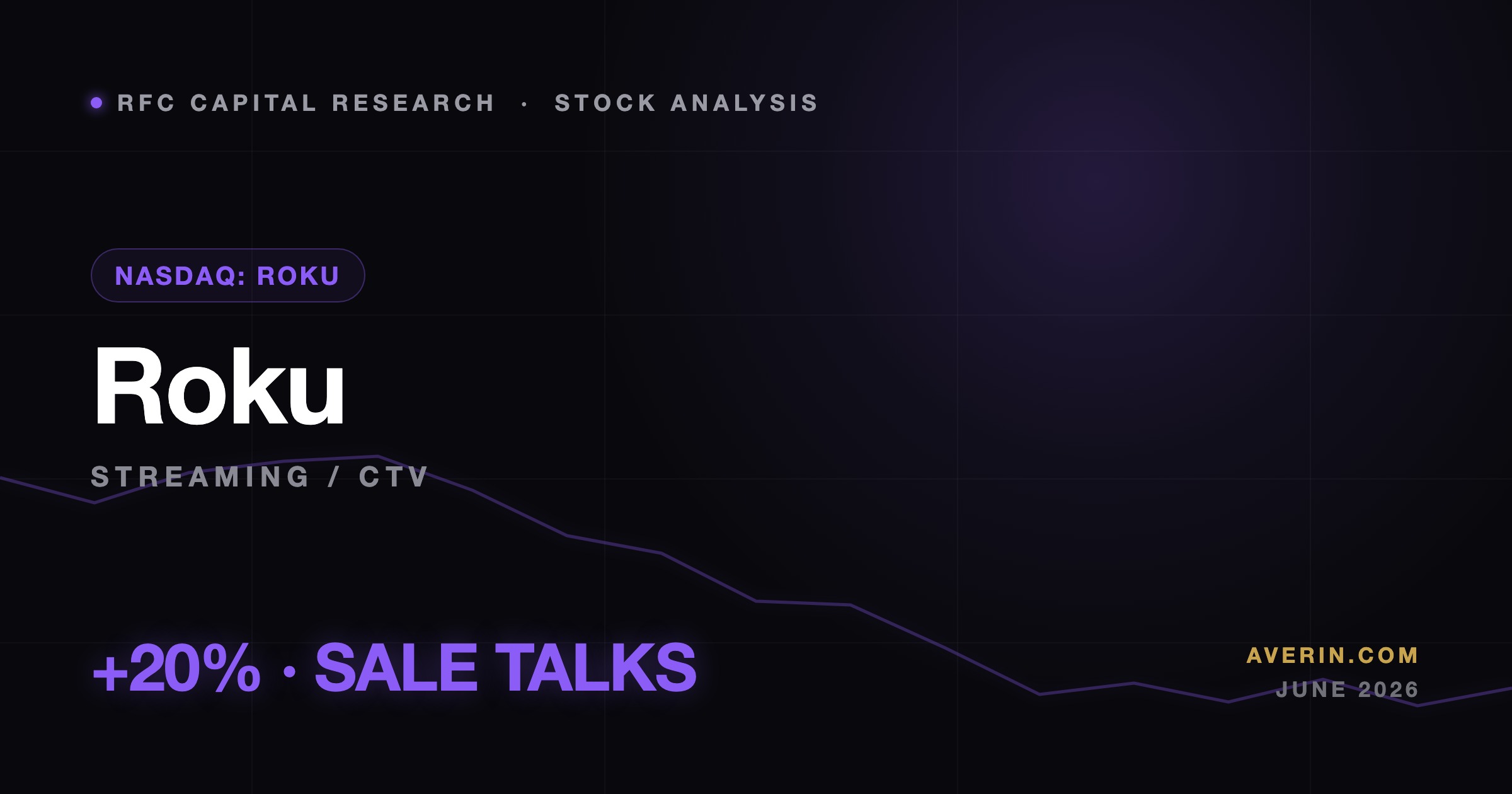

Roku 在 6 月 12 日因报道称其正与一家美国媒体公司进行收购谈判而飙升 20% — 6 月 22 日的 S&P 中盘 400 指数纳入和目标价上调随之而来。

Rivian 于 6 月 12 日上涨 7.9%,因为 R2 SUV 交付正式启动,大众汽车的股份超过 15%——但一项涉及 114,000 辆车的新 NHTSA 调查是市场未能定价的风险。

特斯拉6月12日收涨1.8%,受益于SpaceX历史性IPO的光晕效应、奥斯汀无人监督机器人出租车推出、欧盟FSD新批准和摩根大通升级评级。

Riot在6月12日上涨1.8%,因其从比特币到AI的转型日趋成熟 — 首个数据中心收入达$33.2M,10年AMD租赁协议正在扩展至200 MW。

Microsoft 和 Amazon 各损失 $350B+,Apple 和 Alphabet 各约 $300B,Nvidia $260B——七巨头 6 月蒸发 $2 万亿,而标普成分股中位数实际在上涨。这是龙头的问题,不是市场的问题。

美国空袭伊朗、CPI 高达 4.2%——黄金却下跌 0.9%,以 2025 年 11 月以来最低价开盘。无视战争的避险资产,正在告诉你它真正害怕的是什么:美联储。

标普500本周下跌2.5%至7,383.74,为十周来首次周线下跌。强劲的5月就业报告重新点燃加息担忧。我如何解读这一市场格局。

5月23日以$547.20开仓iShares半导体ETF多头。今日以$563.98平仓。每股净收益:+$16.78。完整交易分析与离场逻辑。

5月23日以$36.00开仓SMCI多头。今日以$38.19平仓。每股净+$2.19,+6.1%。5月25日至28日账簿最高回报。完整分析。

5月23日以$88.50建立嘉信理财空头。SCHW单日下跌4.24%,今日以$85.61回补。每股净收益:+$2.89。完整交易分析。

5月23日以$12.00建立SBSW空头。铂金矿商5月28日下跌2.47%,今日以$11.86回补。每股净+$0.14。为何对一只大宗商品股做空。

5月23日以$27.80开仓Regions Financial多头。今日以$28.09平仓。每股净+$0.29(+1.04%)。为何将安静的地区银行用作投资组合压舱石。

5月23日以$101.00开仓Prudential Financial多头。今日以$101.49平仓。每股净+$0.49(+0.49%)。为何三天后平仓股息仓位,以及日本角度的解析。

5月23日以$25.50开仓PFE多头。辉瑞在弱势市场中逆势上涨+1.39%,今日以$26.21平仓。每股净+$0.71(+2.78%)。本周逆势制药为何奏效。

每个周日我花5小时准备交易周:宏观回顾、IV扫描、图表分析、持仓审计、交易计划撰写——逐小时完整流程。

我单笔交易风险从不超过3%。我的三级信念仓位系统、Kelly准则核查和行业集中度规则——完整框架。

每个周五,我通过5个筛选条件过滤S&P 500+纳斯达克100,找到5个高信念标的。相对强度、流动性、基本面、财报电话语言。

零售ETF XRT一周内下跌逾6%——连续第四周下跌。信用卡逾期率3.2%,实际工资承压。我如何重新布局投资组合。

布伦特原油报价105美元——较冲突前水平高出40%。过去12次经济衰退中有10次以油价飙升为先兆。为何市场低估这一信号。

10年期美债收益率4.56%,CPI 3.8%,实际收益率仅0.76%。加上沃什加息概率,2026年第二季度债券数学远比标题复杂。

标普500于5月14日创下7444点历史新高。然而4月PPI同比+1.4%,远超0.5%预期——这个数字解释了道指当日为何下跌。

道指涨1100点,标普涨3%,纳指涨3.2%,中美关税暂停引爆市场。这轮涨势是真实的——但它并非多数人认为的那种信号。

DAX于2026年初首次突破25,000点历史高位。分析欧洲股票相较高估值S&P 500的投资逻辑。

标普500一季度78%公司EPS超预期,EPS增长9.4%,科技板块+18%,金融+12%,能源-8%。标普5600点,市盈率21倍,下半年三大情景解析。

DXY跌至99.2,三年新低。EUR/USD报1.13,EFA涨18%。四大美元走弱驱动因素,以及如何重新布局投资组合。

新兴市场市盈率12倍 vs 标普500的21倍。印度GDP增长6.8%,巴西实际利率10.5%。为何EEM、INDA、EWZ正进入我的视野。

标普500于4月30日触及7,230历史高点。EPS超预期率84%,混合增长+27.1%。多空双方均有依据——以下是我的解读。

标普从4月低位反弹12%,VIX跌至22。数字告诉我们什么。

Q1 GDP 0.5%,布伦特油价突破 $100,美联储主席交接——三重冲击汇聚。我的行情判断与头寸。

美元指数低于98.4,自2022年以来首次 — 我削减了8个百分点的美元现金并重新配置至黄金、新兴市场股票和大宗商品跨国公司。

2026年债券市场展望:美联储维持3.50-3.75%,10年期收益率超4.3%。投资级与高收益债券——十年来最佳风险调整入场机会。

黄金在 $4,800,布伦特高于 $100,美元走弱。大宗商品如何融入我的投资组合。

英伟达对比思科互联网泡沫:6900亿美元超大规模资本支出、71%毛利率、真实盈利。AI交易中哪里是泡沫——哪里不是。

DAX 在 17 倍收益而标普在 21 倍。欧洲防务支出繁荣,银行充实,美国没人在看。那正是我买的理由。

战争、关税、选举、油封锁 — 地缘政治风险菜单是我职业生涯中最厚的,大多数投资者定价几乎无。

SpaceX 期权刚刚上市,毫无隐含波动率历史,因此权利金极为丰厚。牛市看跌价差策略让你在最大亏损精确可控的前提下,卖出这份恐慌溢价。

SPCX 在 190 的位置看起来估值偏高。与其追涨,不如卖出现金担保看跌期权,坐收权利金等待低价买入——高企的 IPO 溢价正是你"等待"的报酬。

如果你持有SpaceX股票,丰厚的新上市看涨期权溢价就是摆在你面前的收入。买入保护性看涨期权可以收获它;轮转策略将其变成月度收入引擎。

SpaceX铁鹰式价差在两侧出售了膨胀的隐含波动率,风险明确。但小流通盘和上涨挤压风险是为什么我保持这个仓位很小的原因。

SpaceX期权上线,隐含波动率三位数,买卖价差巨大。这是完整的安全第一策略手册,用于出售期权金——按风险等级排序,附带规则。

在连续10周的平静上涨后,隐含波动率被定价为自满。随后就业数据录得17.2万,VIX飙升。这是我在已知催化剂前解读廉价保护的方式。

我将组合Delta保持在-0.05到+0.05之间,每日Theta目标$50-200。当Delta漂移超过±0.10时,我进行再平衡。我的thinkorswim设置和真实再平衡案例。

我的财报期权框架:IV Rank<40时买入跨式,财报后IV仍高时卖出CSP。两笔NVDA交易——一亏一赢。

我在3种场景中使用CSP:轻度高估的目标股、财报后高IV、超卖条件。AAPL案例:收取$3.20,实际成本$196.80。

三个亏损阈值:-25%审查,-50%考虑移仓,-100%无条件平仓。迫使我建立这套系统的NVDA铁鹰故事。

我在JNJ、PG、KO、XOM上卖出备兑看涨期权,在股息之上每月额外获得1.14%。我的精确选股标准和执行机制。

我以7条不可违反的规则交易铁鹰期权:IV Rank、行权价选择、宽度数学、利润管理——完整的中性市场框架。

当VIX突破25时,我启动三步系统:IV Rank扫描、-1σ卖出看跌价差、50%获利平仓。

2026年第一季度,美国期权日均成交量创纪录达到6860万份合约。0DTE零日期权激增和机构对冲需求在5月到期前发出什么信号?

5月21日单日51份财报密集发布。VIX处于18,期权发布后IV压缩风险高达60%。我的策略:跨式期权、铁鹰策略和NVDA日历价差。

VIX收于17.99,同时CPI +3.8%、PPI +1.4%。美联储四票反对。交易员将年内加息概率定价为30%。我的观点:当前宏观环境下波动率过于低廉。

美光期权单日成交额达28亿美元,超过SPY与QQQ之和。这笔交易揭示了NAND供应链的真实风险,以及未来一周的市场走向。

NVDA将于5月20日公布财报。隐含波动率40–55%,随后崩塌。以下是避免被压垮的方法。

Iron Condor在股票保持区间震荡时获利。结合看涨差价和看跌差价,收取期权金,让时间价值为你工作。

止损单免费但对隔夜缺口无能为力。保护性看跌期权需要花费资金,但能保证你的退出价格。我们全面比较这两种工具。

研究表明,75%的期权交易者在第一年就亏损。以下是造成大多数亏损的10个错误——以及如何正确应对。

期权链看起来像一堵数字之墙。读完本指南,您将像读地图一样读懂它——理解从买卖价差到希腊字母的每一列含义。

牛市看涨价差让您在押注股票上涨的同时,将最大利润和最大亏损都锁定在已知范围内——非常适合不喜欢意外的初学者。

熊市看跌价差以低于单独买入看跌期权的成本从价格下跌中获利——最大亏损明确可控。

卖出持保买权可将闲置股票仓位转化为稳定的月度收入。学习如何选择合适的行权价、计算收益率,并管理股票被强制交割的风险。

了解如何在等待以更低价格买入心仪股票的同时收取期权费——这正是沃伦·巴菲特在拥有第一股可口可乐之前就赚得750万美元的同款策略。

许多交易者方向判断正确却仍然亏损,原因就在于忽视了波动率。本文为初学者全面解析隐含波动率、VIX、IV Rank与IV Crush的本质与应用。

四个数字预测你的期权下一步走势。用真实案例和参考表格解读 Delta、Gamma、Theta 和 Vega。

首次购买看涨期权的实用指南——从账户审批到下单执行,再到仓位管理,全程手把手带你操作。

2022年,标普500指数下跌近20%。持有保护性看跌期权的投资者损失只有一半。这里介绍投资组合保险的工作原理以及如何使用看跌期权。

期权让你以少量资金控制100股股票。用真实案例和具体数字,零基础读懂认购期权(Call)与认沽期权(Put)的运作原理。

苹果公司行权价200美元的看涨期权报价8.50美元——这个价格从何而来?本文深入解析每份期权权利金的两大组成部分:内在价值与时间价值。

选错行权价让我在第一笔期权交易中损失了400美元。这是我希望从第一天就拥有的框架。

VIX 17+SKEW 141+NVDA财报5月20日:三笔交易——QQQ备兑看涨、铁鹰式、VIX日历价差。矛盾市场环境中的有限风险布局。

SMCI:IV 70%对比已实现波动率159%——期权定价平静,而股价如飓风般波动。财报前跨式期权设置详解。

我在隐含波动率(IV)为31%时,以$10.50/股的价格卖出5月$250行权价看涨期权。有效成本基数:$216.90。目标:期权行权时获利9.9%,或在英伟达低于$250时保留股票获得全部期权金。

VIX在六周压缩后降至17.8。NVDA财报将于5月21日公布。财报前波动率扩张窗口已开启——以下是我的布局。

在微软财报(4月30日)前以$18.40建立$412跨式期权,押注Azure增长重新加速或指引失望。

我在$204.80卖出覆盖式看涨期权,将上行潜力限制在$210,以对冲中国收入下滑幅度超过市场预期。

VIX在14.8,SPX在5,420定价'金发女孩'情景——无降息,无加息。我购买了SPX6月看跌期权价差($24借方)来对冲尾部风险。论点:FOMC关于关税通胀的措辞和5月就业数据将强制重新定价。

四家巨头在一周内发布业绩,美联储作出决策,Q1 GDP 预期远低于共识——而 VIX 仅在 18。我不猜方向。我收溢价。

CAT 于 4 月 23 日创下 $845 的历史新高。我在 $824 建立多头仓位并卖出 $840 备兑看涨期权——虽然锁定了上方收益,但五个交易日内实现了 3.1% 的回报。

HON Q1 每股收益超预期 $0.13,但收入未达目标且 Q2 指引低于市场共识。我构建了 $215/$205 熊市价差期权组合。

XOM 在 $150 附近受阻。以 $146.80 入场,卖出 $150 备兑看涨期权权利金 $1.80,最终以 $150.40 出清——净回报 3.34%。

FANG 较 3 月高点低约 $10。以 $191.80 买入,卖出 $195 看涨期权权利金 $3.80——期权到期作废,$194.80 收盘,实现 3.55%。

VIX 在 19,伊朗战争溢价提升,财报季全面开始 — 确切地我在运行和为什么。

大多数零售交易者用期权投机。我用它们来睡好觉。