Нерухомість··5 хв читання

Дохідність оренди квартири в Києві у 2026 році — реальні цифри

Однокімнатна квартира в Києві коштує близько $70 000, оренда — 18–27 тис. грн на місяць. Аналітики Руслана Аверіна рахують реальну дохідність інвестора.

Аналіз та нотатки про ринок нерухомості, дохідність оренди та довгострокові інвестиції.

Однокімнатна квартира в Києві коштує близько $70 000, оренда — 18–27 тис. грн на місяць. Аналітики Руслана Аверіна рахують реальну дохідність інвестора.

Печерський район — 36 тис. грн за однокімнатну, Деснянський — 13 тис. Аналітики Руслана Аверіна пояснюють, чому розрив між районами Києва майже трикратний.

Ставка за єОселею — 3% чи 7% на перші 10 років, потім 6% чи 10%. Аналітики Руслана Аверіна розбирають, хто потрапляє в пільгову категорію і що це означає.

Стелю ціни за єОселею рахують як середня ціна метра × 2,5 для Києва. Аналітики Руслана Аверіна пояснюють, чому в столиці програма працює інакше, ніж у регіонах.

Попит на житло в Україні змістився по карті: захід і відносно безпечні регіони тягнуть ринок. Аналітики Руслана Аверіна про нову географію II кварталу 2026.

Повний розбір програми єВідновлення у 2026 році: хто має право, які суми, два варіанти за зруйнованого житла. Аналітики Руслана Аверіна покроково.

Відмова за єВідновленням — не глухий кут. Аналітики Руслана Аверіна розбирають типові підстави для відмови і що з кожною можна зробити.

За зруйнованого житла єВідновлення дає вибір між сертифікатом і грошима. Аналітики Руслана Аверіна розбирають, коли який варіант вигідніший.

З грудня 2025 діє компонент для ВПО з окупованих територій: житловий ваучер 2 млн грн. Аналітики Руслана Аверіна про те, кому він доступний.

Ветерани та родини загиблих військових отримують пільгову іпотеку єОселя під 3%. Аналітики Руслана Аверіна розбирають умови і що після 10 років.

Програма Домівка+ дає житло в розтермінування на 10 років з компенсацією частини платежів для ВПО. Аналітики Руслана Аверіна розбирають, як вона працює.

Звичайна страховка житла виключає воєнні ризики. Аналітики Руслана Аверіна пояснюють, що це означає для власника і на що реально можна розраховувати.

На конференції URC2026 залучено €351 млн на житло. Аналітики Руслана Аверіна розбирають, на які саме програми розподіляються ці кошти.

Зруйноване житло, програми компенсації та пільгова іпотека тиснуть на ціни з різних боків. Аналітики Руслана Аверіна збирають ці сили в одну картину.

Купівля житла в районі, що пережив обстріли, несе особливі юридичні ризики. Аналітики Руслана Аверіна зібрали, що потрібно перевірити до угоди.

Медіана квартири в Києві — $61 090, а однокімнатна вже коштує $70 000. Аналітики Руслана Аверіна пояснюють, чому цифри розходяться і якій вірити.

Медіана по Києву зростає, а Дніпровський втрачає 10%. Аналітики Руслана Аверіна розбирають, що означає розходження одного району з ринком.

Пільгова ставка єОселя діє не весь строк кредиту. Аналітики Руслана Аверіна рахують, що стається з платежем після десятого року.

Різниця в першому внеску вирішує, хто взагалі потрапить на ринок. Аналітики Руслана Аверіна рахують бар'єр входу в київську квартиру за обома схемами.

Облікова ставка НБУ — 15%, ринкова іпотека виходить за 20%. Аналітики Руслана Аверіна пояснюють, чому за такого розриву держпрограма безальтернативна.

Попит зміщується до будинків, але держпрограма створювалася під квартири. Аналітики Руслана Аверіна розбирають, де ці два тренди розходяться.

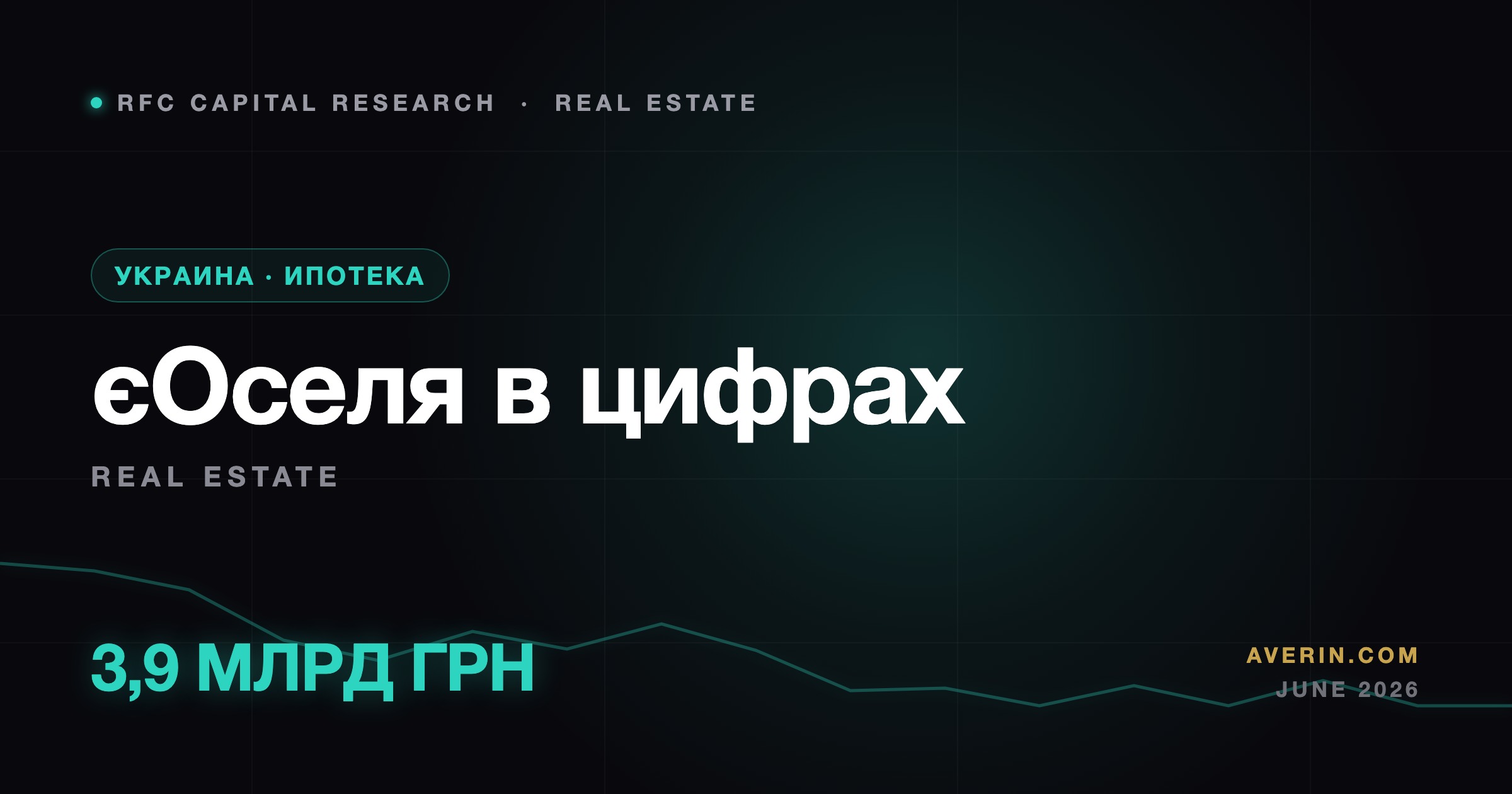

Від початку 2026 року за єОселею видано понад 5,7 млрд грн. Аналітики Руслана Аверіна дивляться, куди саме йдуть ці гроші.

Українці дедалі частіше шукають будинок, а не квартиру. Аналітики Руслана Аверіна розбирають, чи це воєнна реакція, чи стійка зміна.

Від портрета покупця залежить, чи стійке зростання цін на будинки. Аналітики Руслана Аверіна пояснюють, чому це головне питання сегмента.

Ціни, ставки, програма і попит змінилися одночасно. Аналітики Руслана Аверіна зібрали, що покупцеві в Києві потрібно перерахувати перед угодою.

Команда Руслана Аверіна про нерухомість Києва: поки капітал юрмиться в AI-пам'яті та серверах, аналітики протиставляють гарячій угоді повільну, контраріанську тезу київської нерухомості.

Руслан Аверін про київську оренду: ставка на однокімнатну вперше перевищила 15 000 грн, але окупність зросла до 14,6 року — ринок збереження капіталу, а не доходу.

Руслан Аверін про ринок первинки Києва: програма єОселя видала понад 15 тис. кредитів до травня 2026 і лишається головним драйвером попиту за ціни $2 500–3 000 за кв. м.

єОселя 2026: нові правила, ставки 3–7%, ліміти площі та ціни. Розбір державної доступної іпотеки від Руслана Аверіна та RFC Capital Research.

Як купити квартиру через єОселя у 2026: перевірка права, вибір банку, заявка в Дії, об’єкт, оцінка, перший внесок — порядок за розбором RFC Capital Research.

єОселя чи оренда у 2026? Розрахунок RFC Capital Research: ставка 3–7% проти комерційної іпотеки 20%+ та зростаючої оренди Києва.

Аналітик Руслан Аверін розбирає ключові тренди ринку нерухомості Києва у 2026 році: вторинка дорожає, попит зміщується до малих форматів, а покупець стає обережнішим.

Аналітик Руслан Аверін розбирає елітний сегмент Києва: ціни на преміум-квартири тримаються впевнено, попит вузький, але платоспроможний, а ліквідність концентрується в центрі.

Аналітик Руслан Аверін склав портрет покупця київської нерухомості 2026 року: інвесторів, сімей та релокантів, їхні мотиви та джерела коштів.

Аналітик Руслан Аверін розбирає ринок нерухомості Львова у 2026 році: ціни майже наздогнали столицю, попит підживлюють переселенці та туризм, а пропозиція обмежена.

Аналітик Руслан Аверін розбирає ринок нерухомості Одеси в 2026 році: приморське житло дорожає помітніше за середньостатистичне, спрос на видові квартири високий, а сезонна оренда задає дохідність.

Аналітик Руслан Аверін розбирає комерційну нерухомість Києва у 2026 році: вакантність офісів висока, ринок залишається ринком орендаря, але якісні площі в дефіциті.

Аналітик Руслан Аверін порівнює заміський дім під Києвом і квартиру в місті: ціни на дома в передмісті, попит на власну ділянку та аргументи на користь кожного формату.

Аналітик Руслан Аверін оцінює ринок нового будівництва України у 2026 році: девелопери повертають обсяги, попит на новобудови зростає, а відновлення стає драйвером.

Аналітик Руслан Аверін розбирає інтерес нерезидентів до нерухомості України у 2026 році: де бачать потенціал іноземні інвестори, які бар'єри залишаються і чому ринок недооцінений.

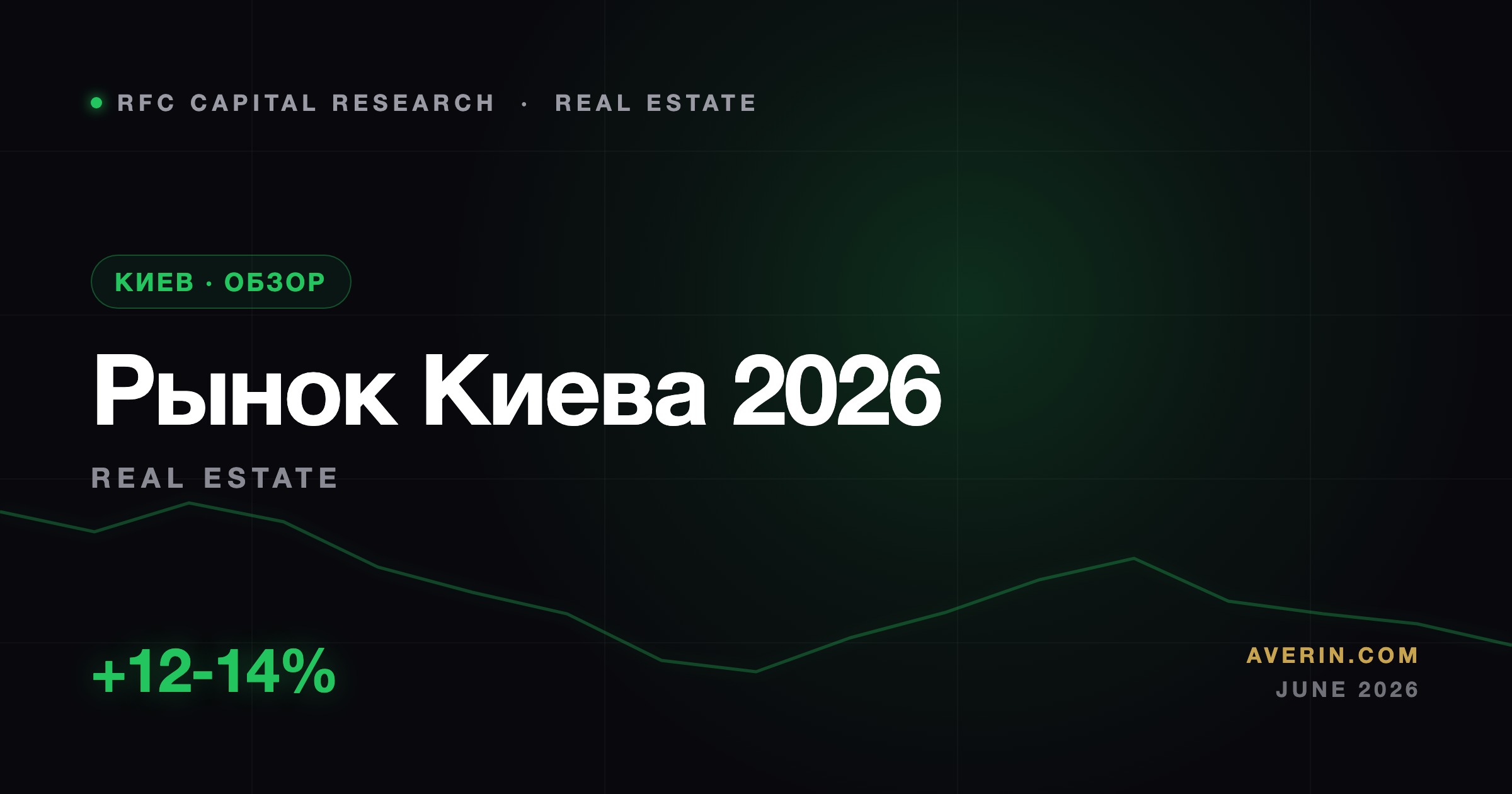

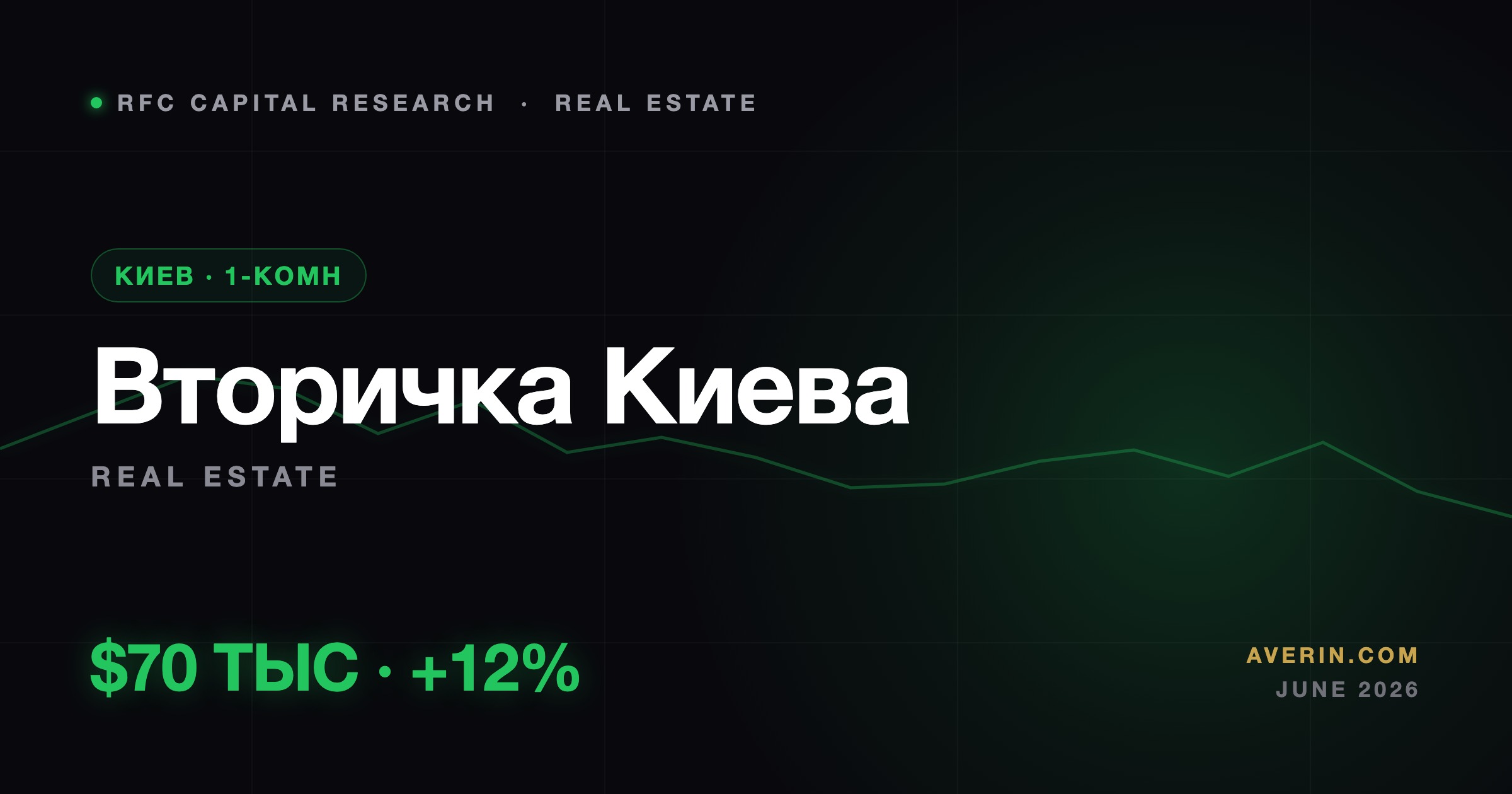

Вторичний ринок Києва продовжує рости: однокімнатні квартири додали 12% і в середньому коштують $70 тис. За даними ЛУН на початок червня 2026 року.

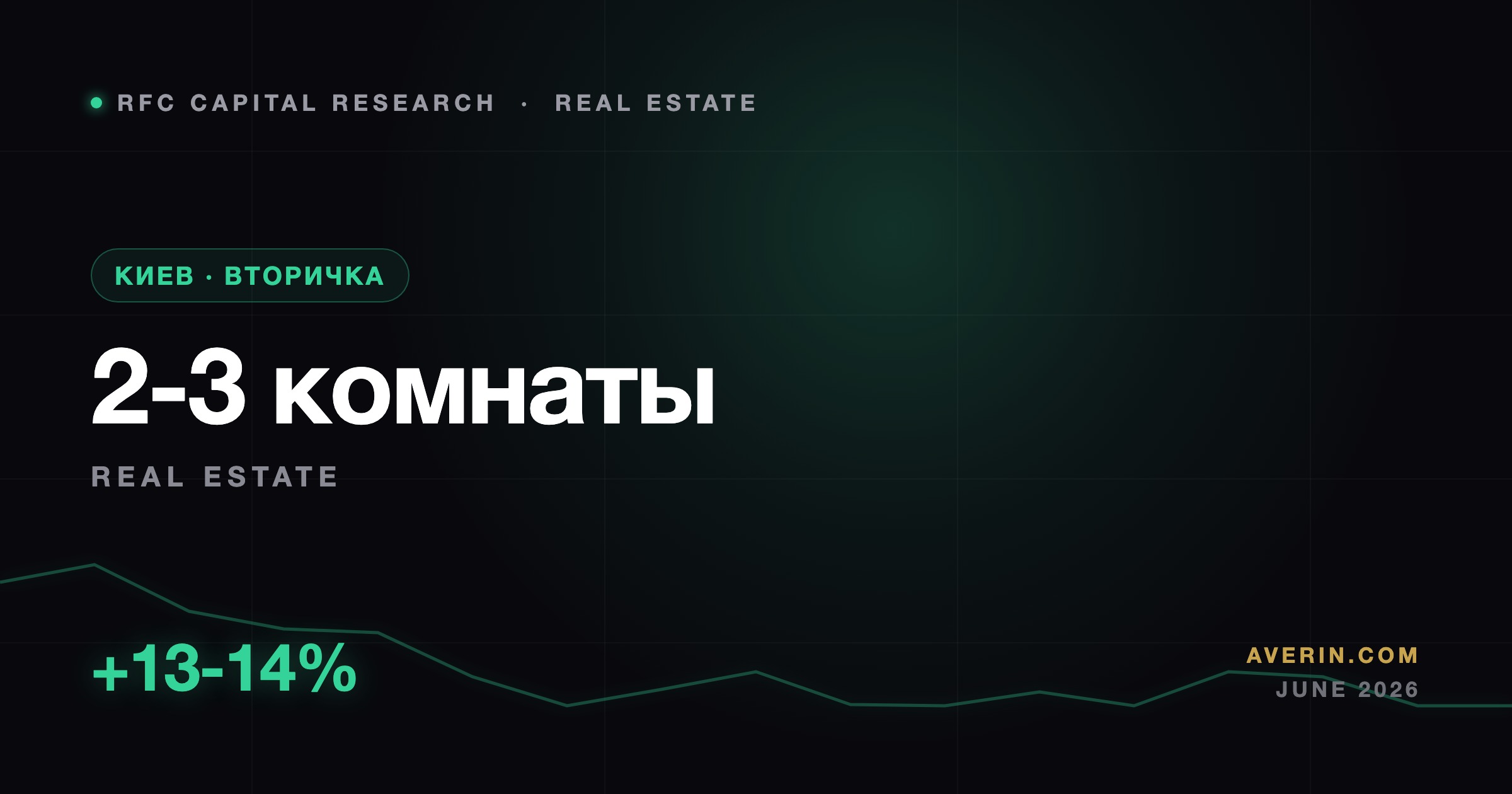

Багатокімнатні квартири на вторинці Києва дорожають швидше за однокімнатні: двохкімнатні +13% ($110 тис.), трикімнатні +14% ($161 тис.). Дані ЛУН, червень 2026.

Однокімнатна квартира на Печерську коштує в середньому $152 тис., у Деснянському районі — $43,5 тис. Різниця в 3,5 раза всередину одного міста. Дані ЛУН, червень 2026.

Київ очолив рейтинг оренди України: однокімнатна квартира — близько 26 тис. грн, +13% за місяць. Печерськ найдорожчий — 35 тис. грн. Дані за травень-червень 2026.

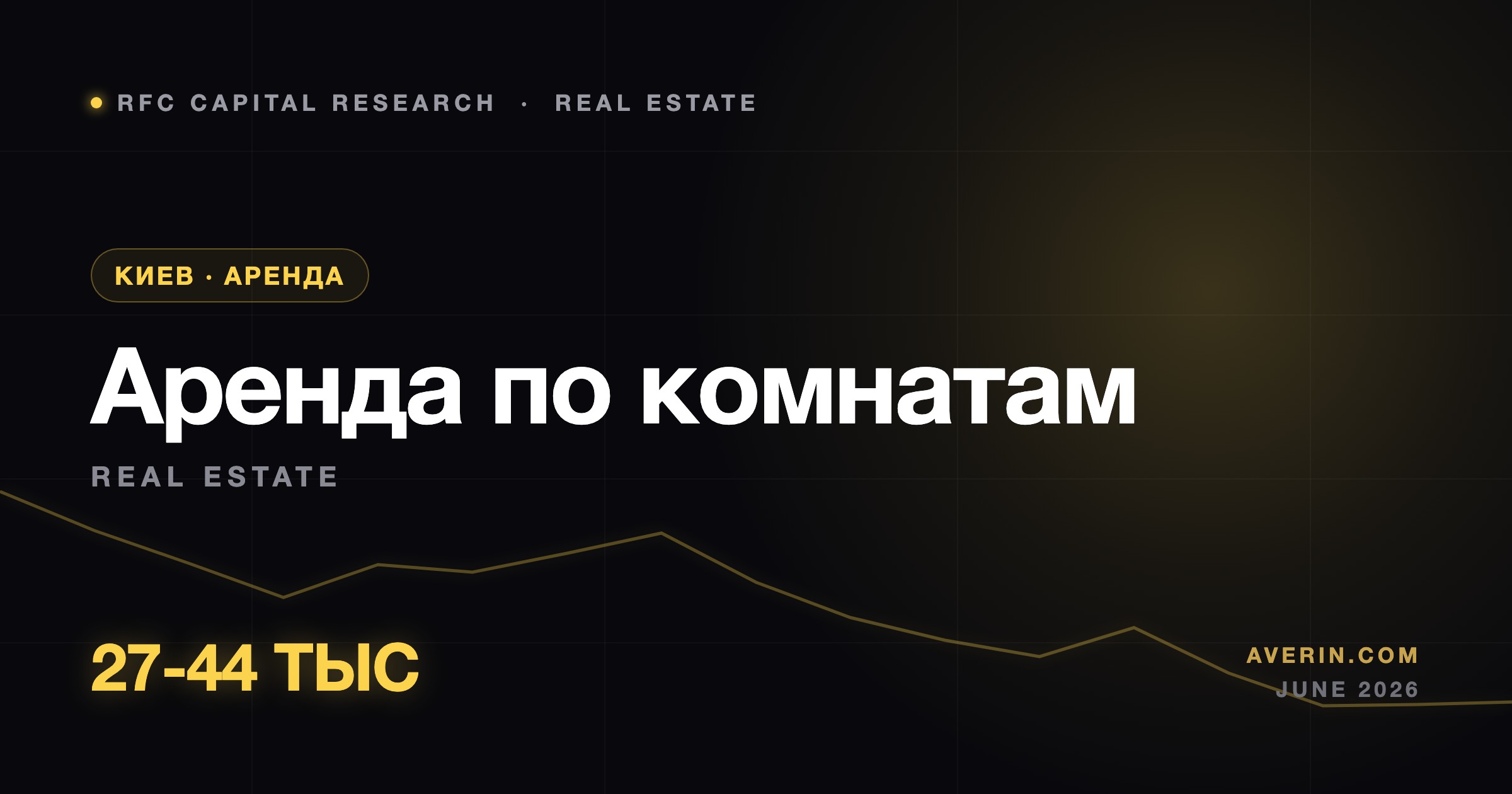

Аренда у Києві за форматами: двокімнатна — 27 тис. грн (+13%), трьохкімнатна — 44,4 тис. грн (+10% за півроку). Багатокімнатна аренда дорожчає швидше. Дані ЛУН.

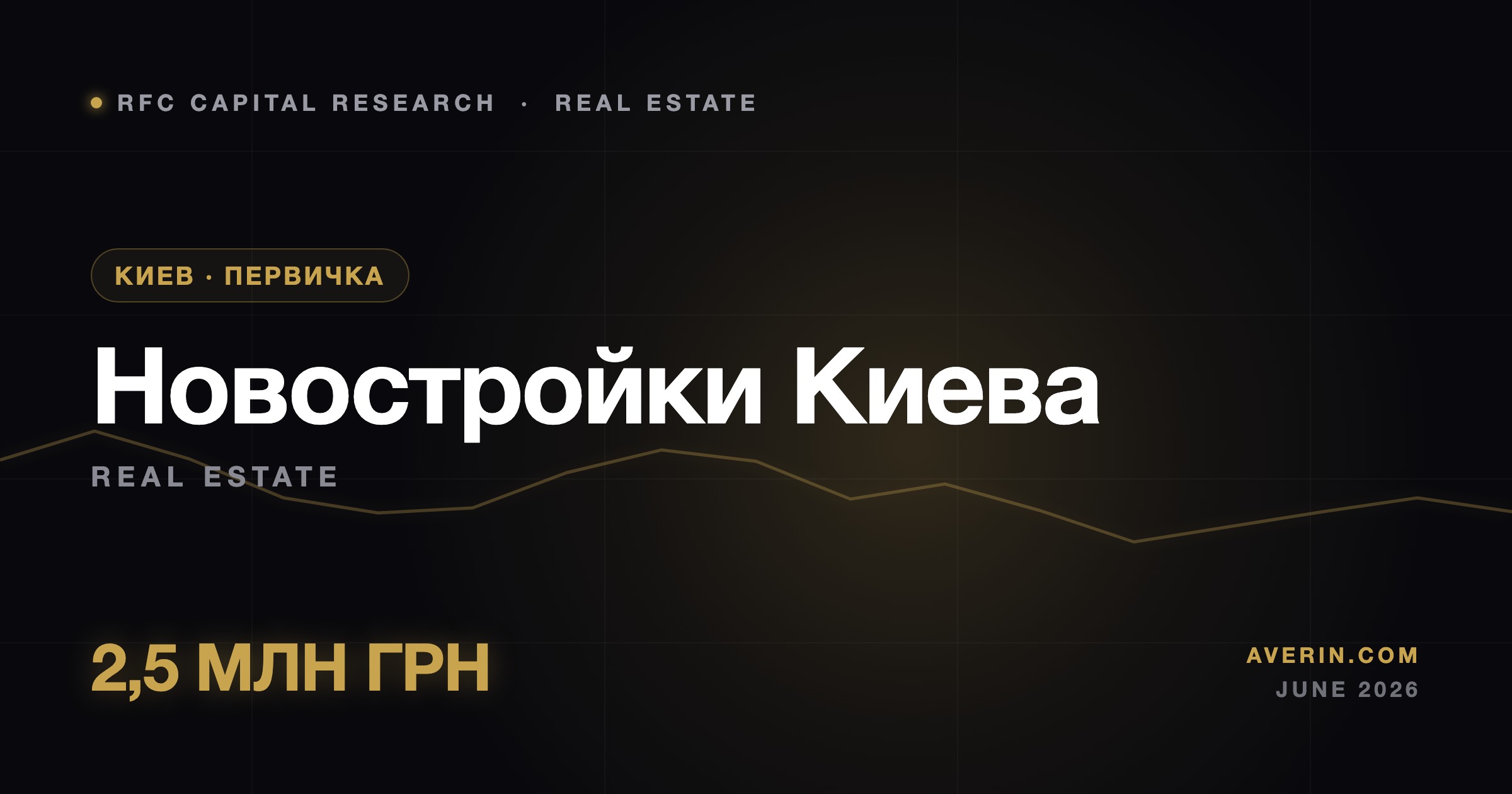

Ціни на первинному ринку Києва зростають: однокімнатна квартира в новобудові наблизилася до 2,5 млн гривень. Первинка наздоганяє вторинку. Дані червня 2026.

Льготна іпотека «єОселя» дає 3-7% річних, тоді як ринкова ставка в Україні — близько 18%. Для більшості покупців це єдиний реальний шлях до житла.

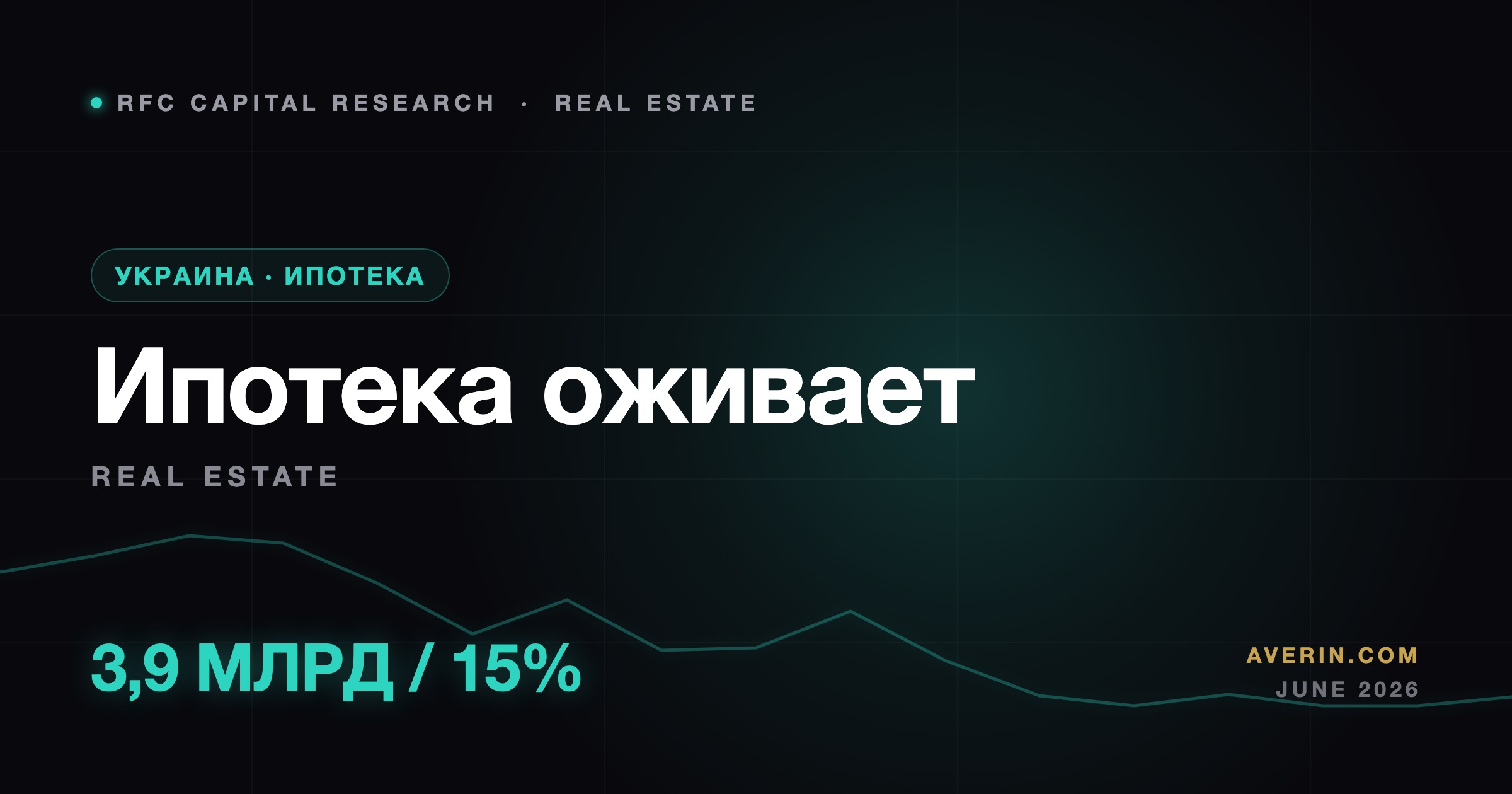

З початку 2026 року за програмою «єОселя» українці отримали 1994 пільгові кредити майже на 3,9 млрд гривень. Темп видачі показує реальний попит на житло.

Нацбанк вперше за довгий час знизив облікову ставку до 15%, починаючи новий тренд. Для іпотеки та ринку житла це перший сигнал до здешевлення кредитів.

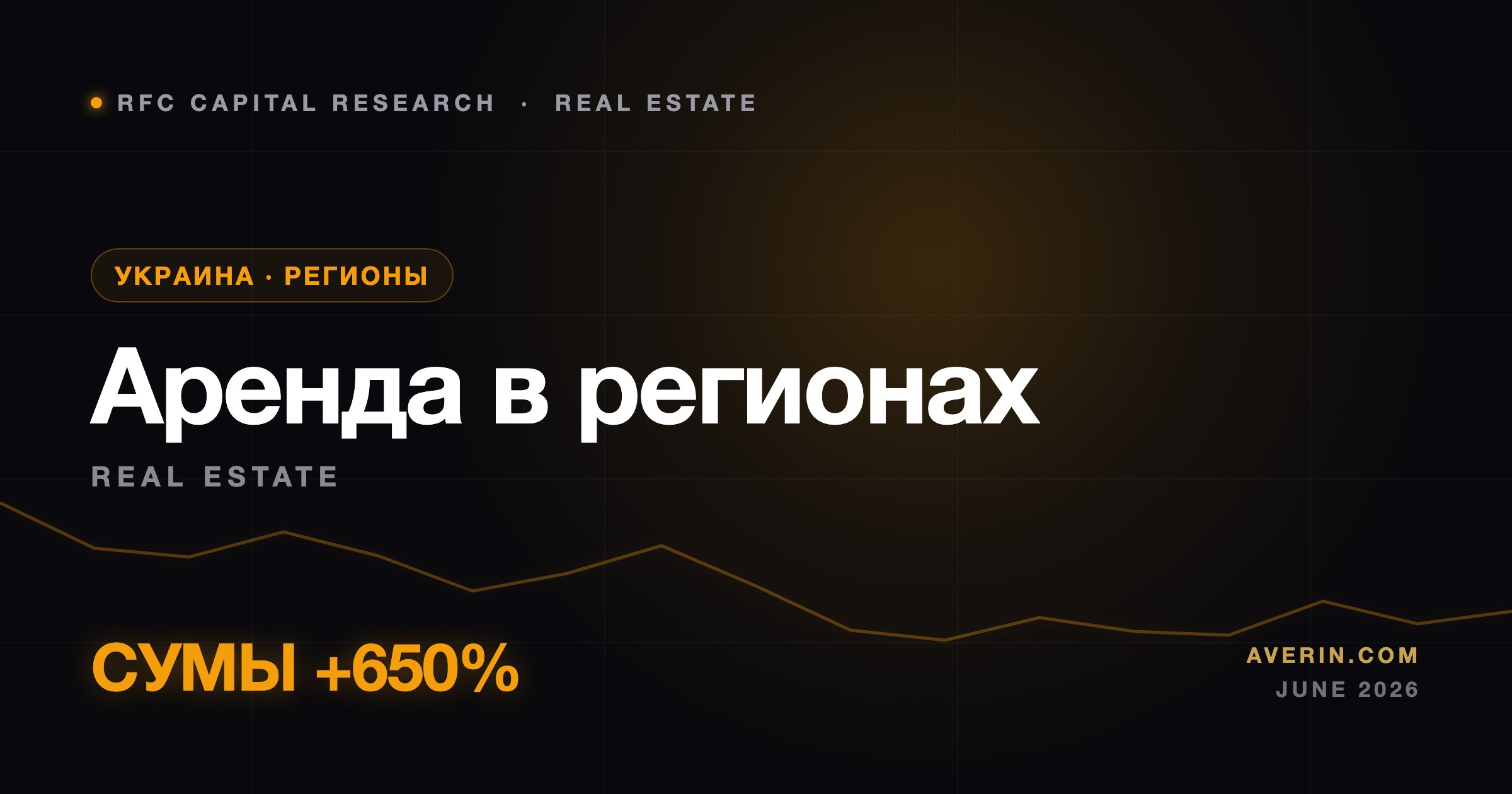

Ринок оренди зміщується в регіони: кількість оголошень зросла в Сумській області на 650%, Чернігівській — на 442%. Попит на житло перерозподіляється по карті України.

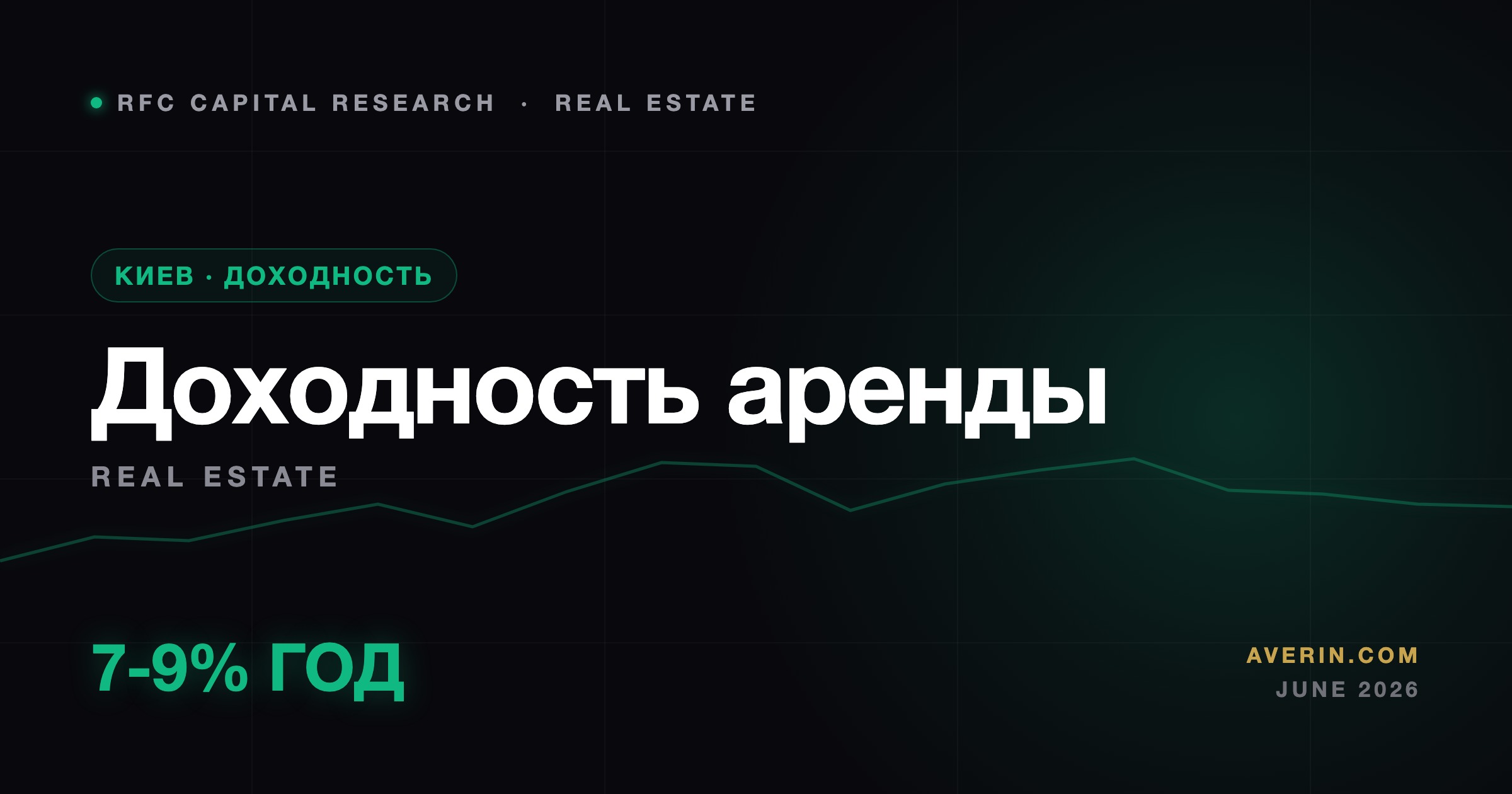

При ціні однокімнатної $70 тис. та орендної плати близько 17,5-26 тис. грн на місяць валова дохідність у Києві укладається в 7-9% річних. Розрахунок за даними ЛУН, червень 2026.

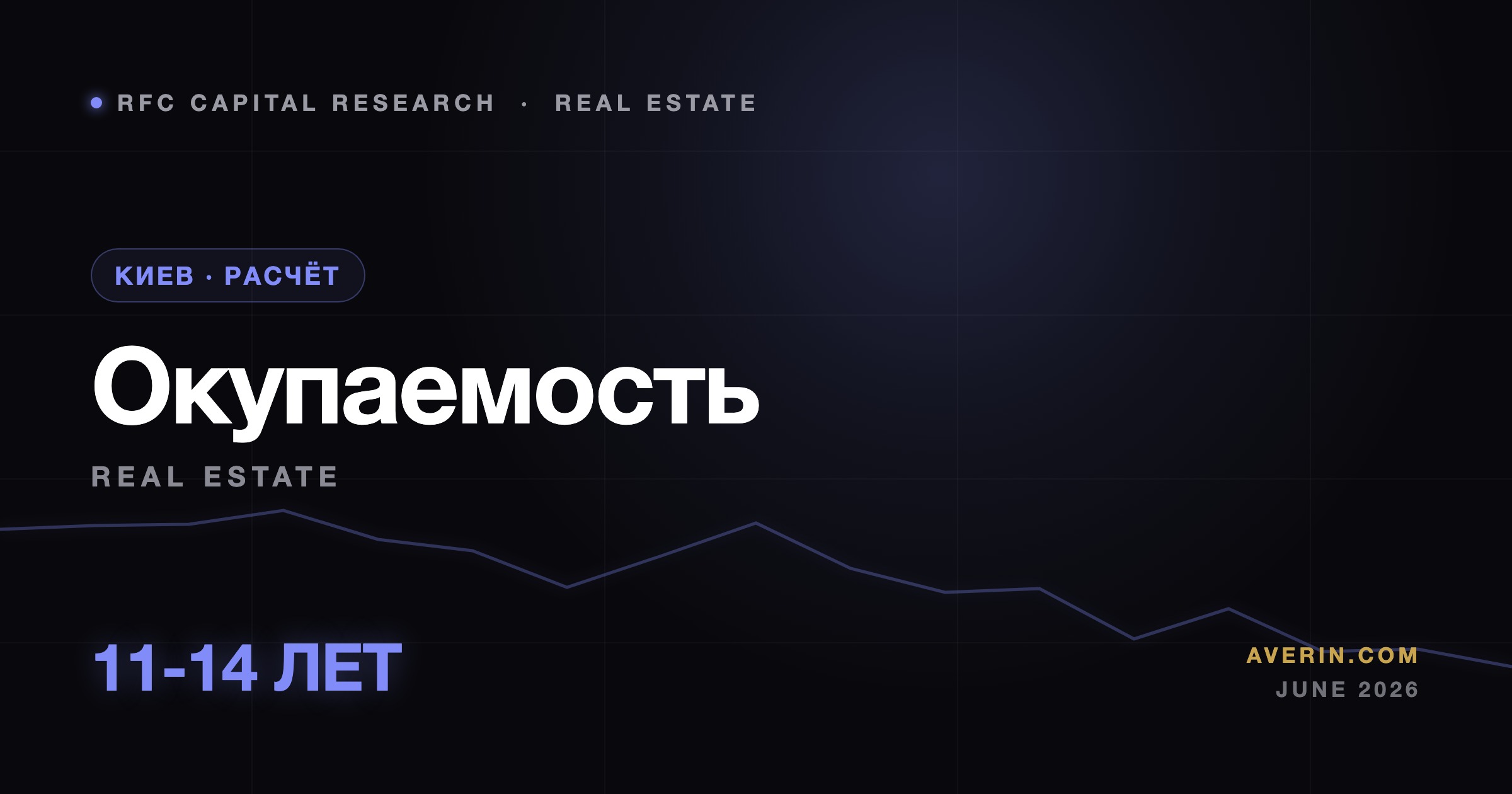

При ціні однокімнатної $70 тис. та аренді близько $420-620 на місяць строк окупаємості в Києві — приблизно 11-14 років. Розрахунок за даними ЛУН, червень 2026.

При пільговій ставці «єОселі» 3-7% щомісячний платіж стає порівнянним з орендою, яка в Києві досягла 17-26 тис. грн. Порівняння оренди та покупки, червень 2026.

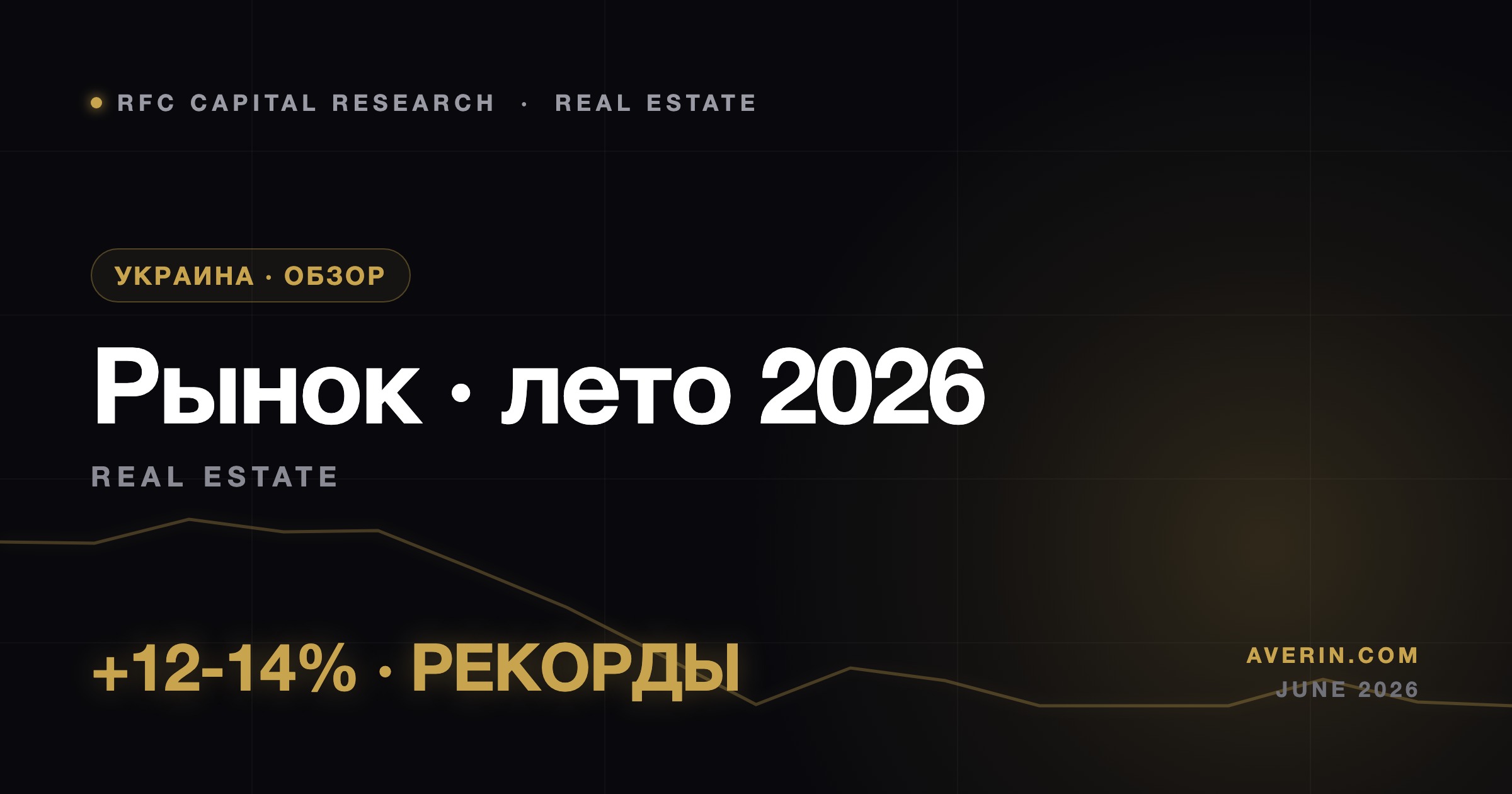

Готове жильё виграє у будівництві: вторичка Киева дорожає на 12-14% на тлі обережності забудовників. Покупець платить за відсутність ризику термінів. Червень 2026.

Однокімнатні квартири — найбільш затребуваний формат Києва: зрозуміла ціна входу ($70 тис.), стабільна здача в оренду та швидкий продаж. Чому це базовий актив ринку.

Іпотечний ринок України відновлюється: «єОселя» видала майже 3,9 млрд грн з початку року, а НБУ знизив ставку до 15%. Два фактори повертають кредит на житло.

Підсумок по ринку житла України перед літом 2026: вторинка Києва +12-14%, оренда на рекордах, «єОселя» тримає попит, НБУ знизив ставку. Повна картина.

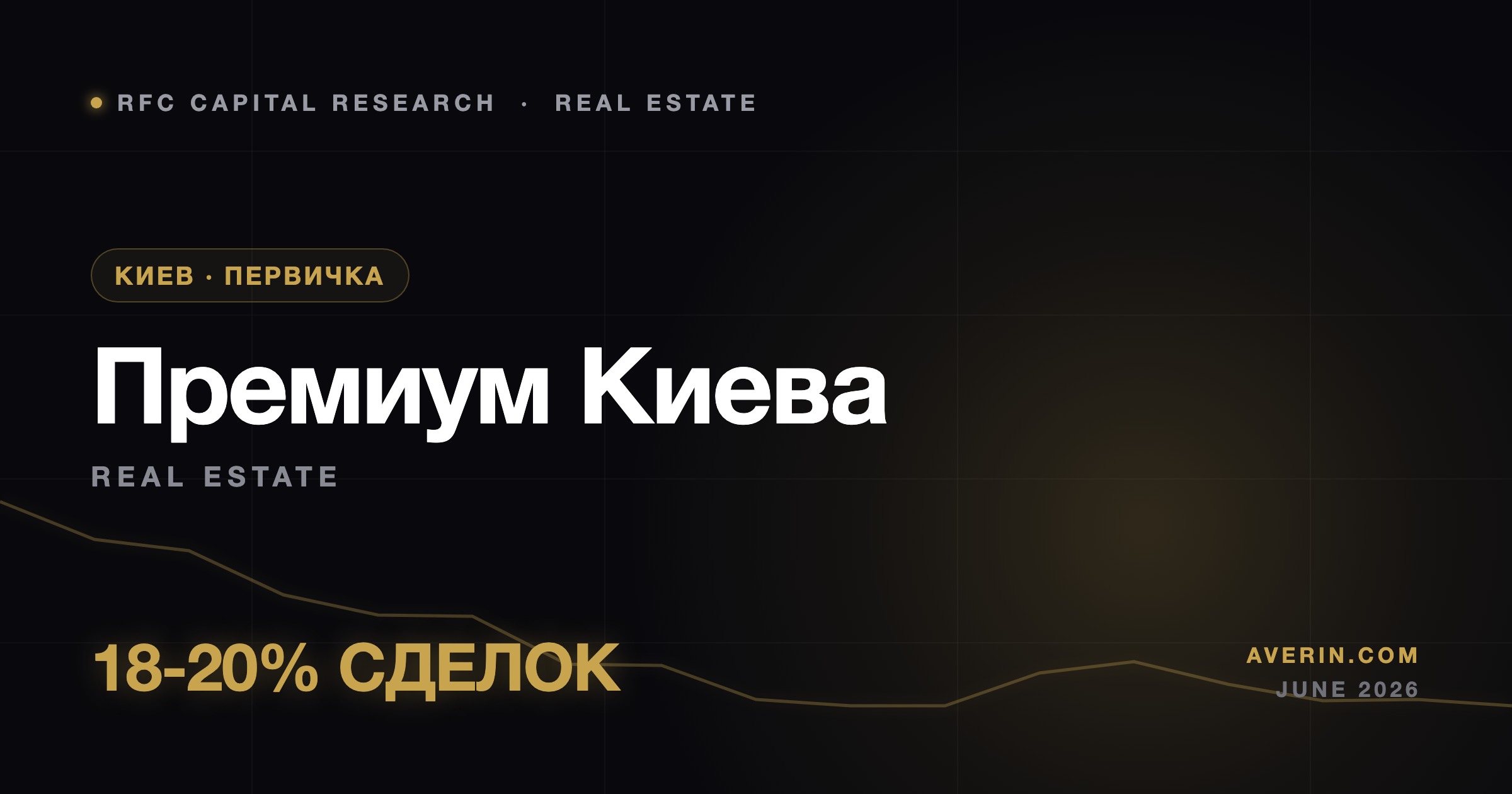

Частка інвестицій у преміум-сегмент Києва зросла з 10% до 18-20% — удвічі проти довоєнного рівня. Поріг входу від $70 тис., зростання за перший рік 15-17%, різниця між стартом і здачею 30-35%.

Ерік і Венді Шмідт купили по 36% у семи комерційних об'єктах Dragon Capital у Києві — бізнес-центри, торговельні та логістичні комплекси. Оцінка угоди $55-70 млн, виручка об'єктів зростає на 10-24% на рік.

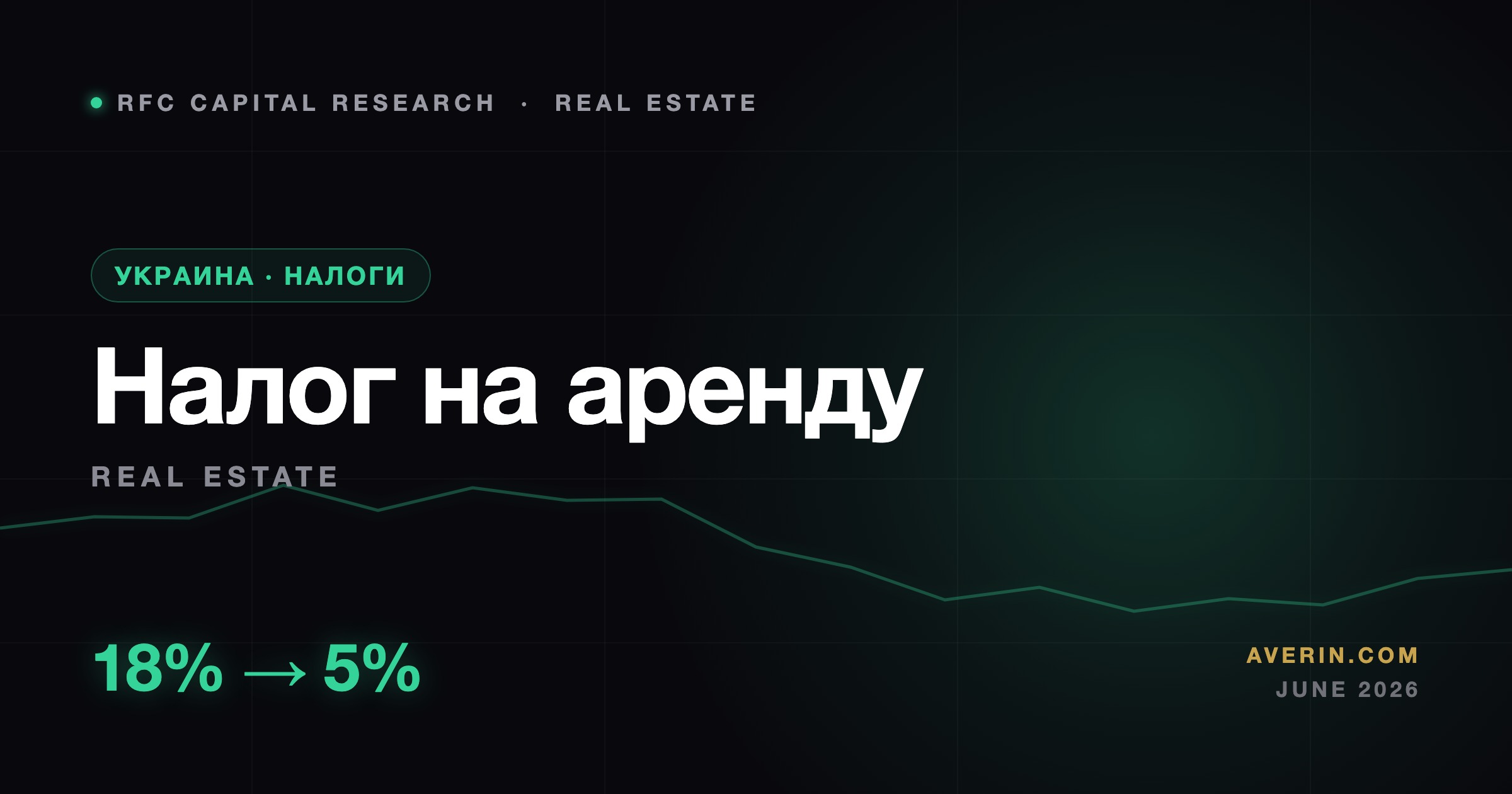

Рада знизила ПДФО на доходи від оренди житла з 18% до 5% із 2027 року. З військовим збором реальна ставка ~10%, але орендодавці втрачають пільгу з податку на нерухомість — розбір законопроєкту №15111-д.

DIM.RIA: новобудови Івано-Франківської області додали 20% за рік, Тернопільська та Житомирська +19%. Київ тримає $1 429 за метр, Печерський район — $2 729. Захід і північ дорожчають, південь просідає.

OLX і Ощадбанк порівняли: у Львові, Івано-Франківську та Луцьку щомісячний платіж за єОселею (7% на 20 років) уже нижчий за оренду однокімнатної. У Києві поки навпаки: 18 300 грн іпотеки проти 16 000 оренди.

Після докапіталізації на 2,56 млрд грн Київміськбуд відновив 11 із 24 будмайданчиків і здасть шість ЖК до кінця 2026 року: Гвардійський, Фрідом, Райдужний, Поділ Град, Твін Хаус та Оберіг-2.

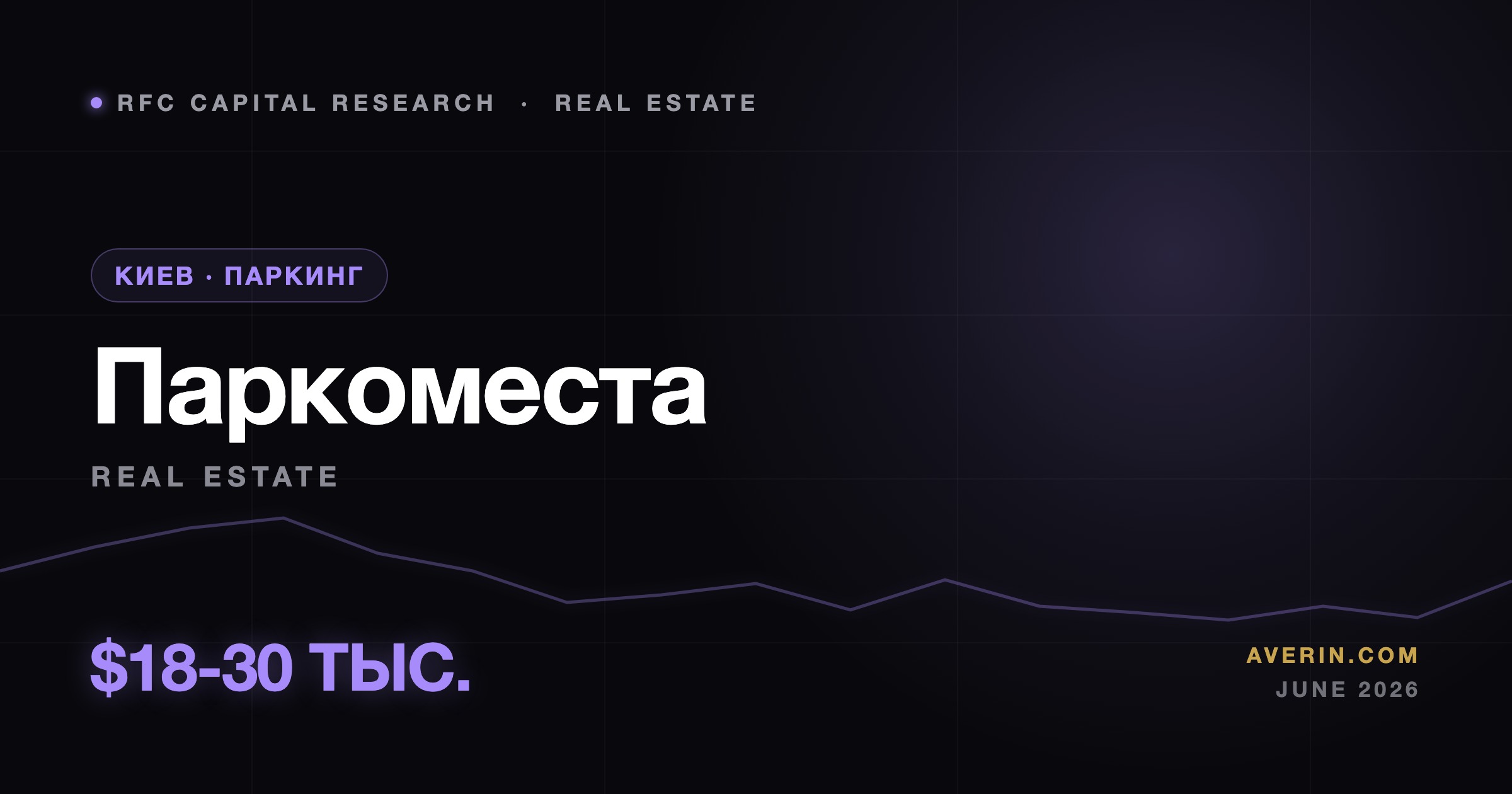

Метр паркінгу в Києві коштує 90-120% метра малогабаритної квартири, дефіцит місць — 40-60%. З 2022 року ціни в комфорт-класі зросли на 30-50%: підземний паркінг став фактором безпеки.

ЛУН: медіанна ціна будинку в Печерському районі — $1,09 млн проти $152 тис. у Дніпровському. У передмісті Козин тримає $900 тис., масовий сегмент — $160-220 тис. Карта цінової поляризації столиці.

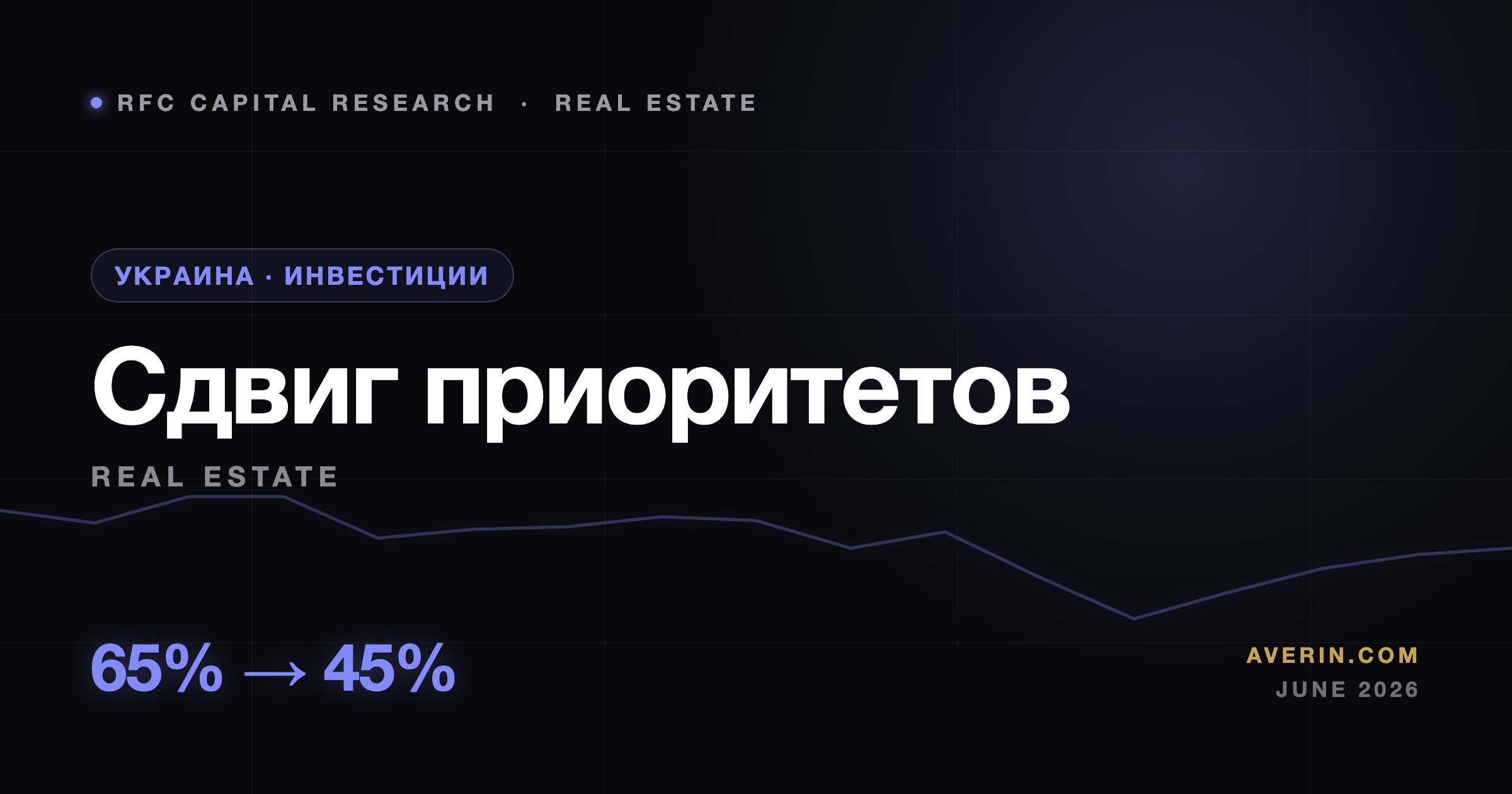

До війни 70% інвесткупівель — квартири 30-80 м² під оренду. Зараз частка інвесторів на первинному ринку впала до 45-50%, фокус змістився в бізнес і преміум, а географія — з мільйонників на захід.

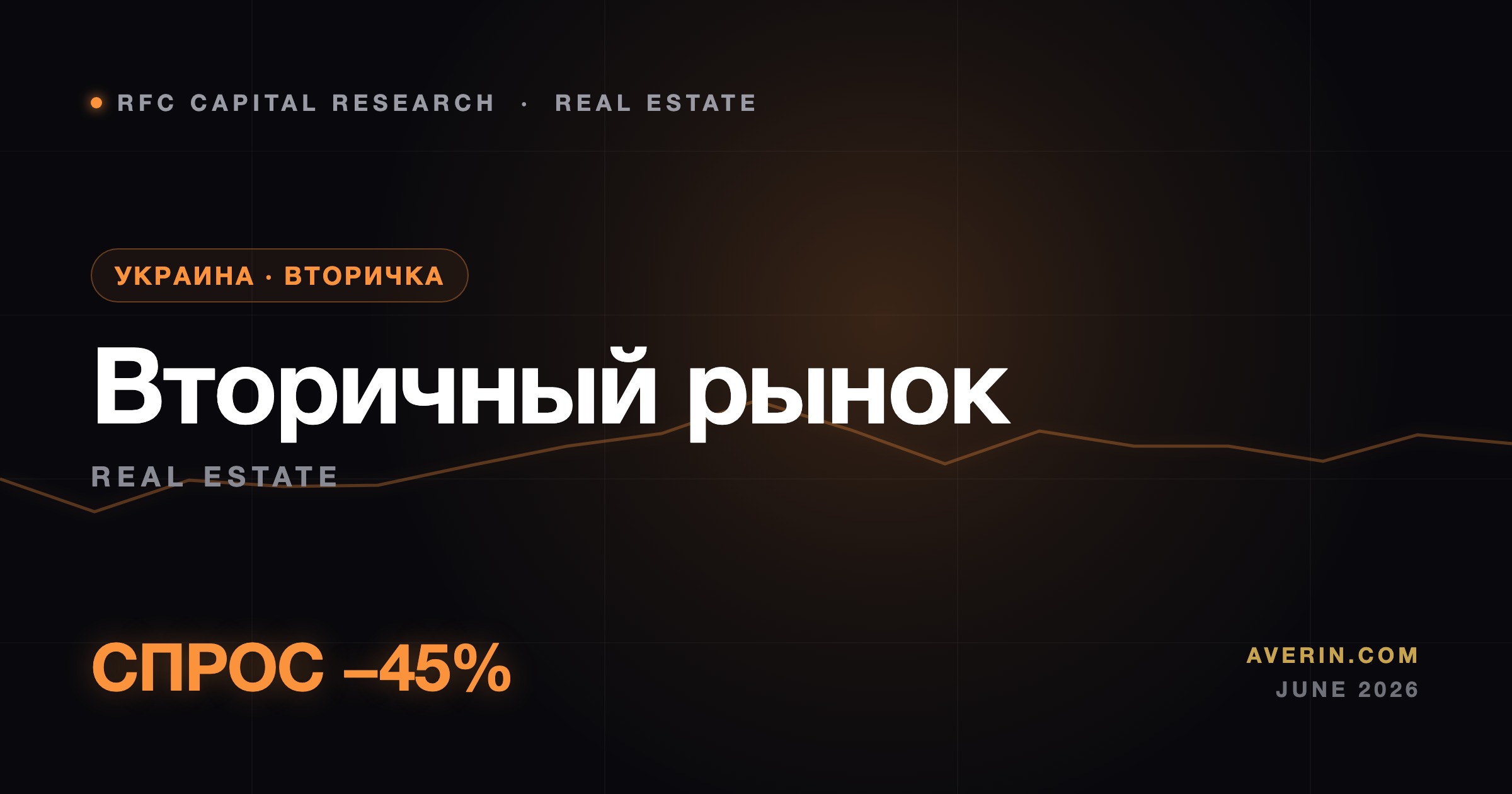

DIM.RIA: попит на вторинне житло падає в більшості регіонів — Полтавська −45%, Херсонська −36%, при цьому пропозиція в Києві зросла на 12%, а ціни продовжують рости. Розбір перекосу.

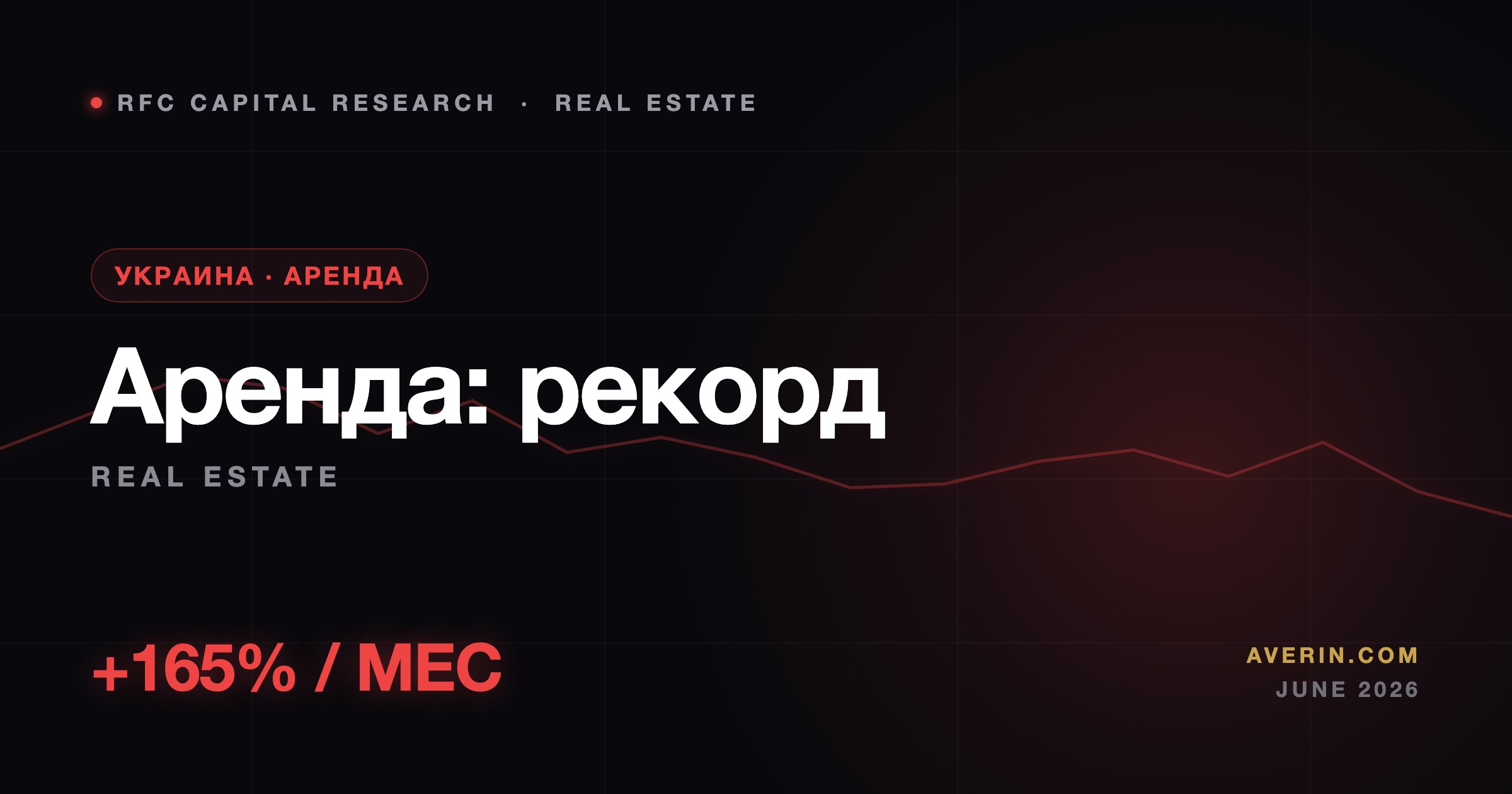

DIM.RIA за травень: оренда однокімнатної в Сумській області злетіла на 165% за місяць, пропозиція — на 650%. Київ подорожчав на 13% до 26 тис. грн, Печерськ — 35 тис. Розбір рекордного стрибка.

Травневий зріз DIM.RIA: первинний ринок Чернігівської області +13% за місяць, попит на новобудови Кіровоградщини +29%. На вторинці Херсонська −9%: однокімнатна там коштує $15,5 тис. проти $89 тис. у Києві.

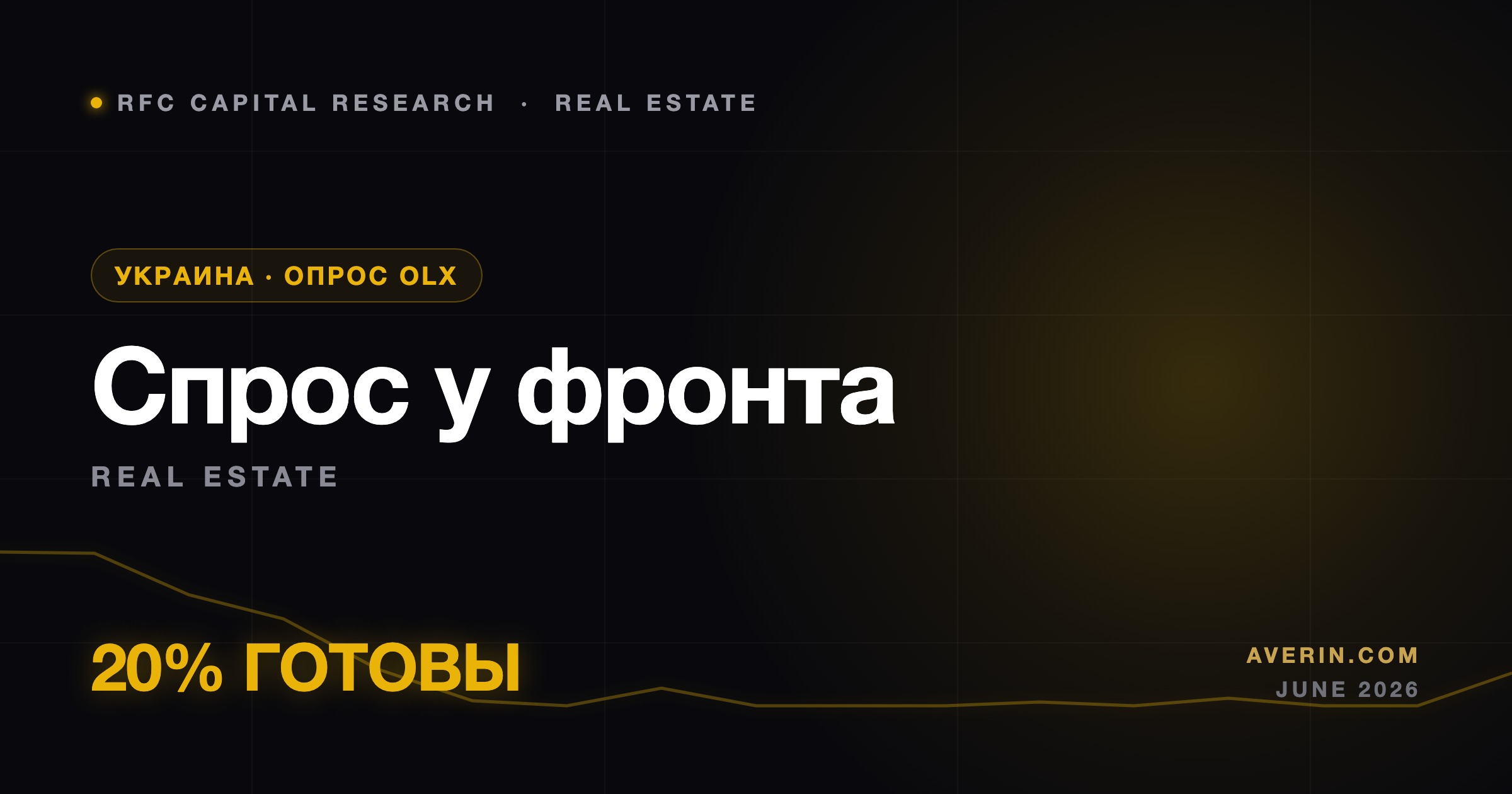

Опитування OLX (4,7 тис. людей): 54% не готові купувати в прифронтових регіонах, але 20% розглядають для життя і 8% як інвестицію. Бюджети до $15 тис. — у 48%, а 55% вважають таку покупку вигідною на 5-10 років.

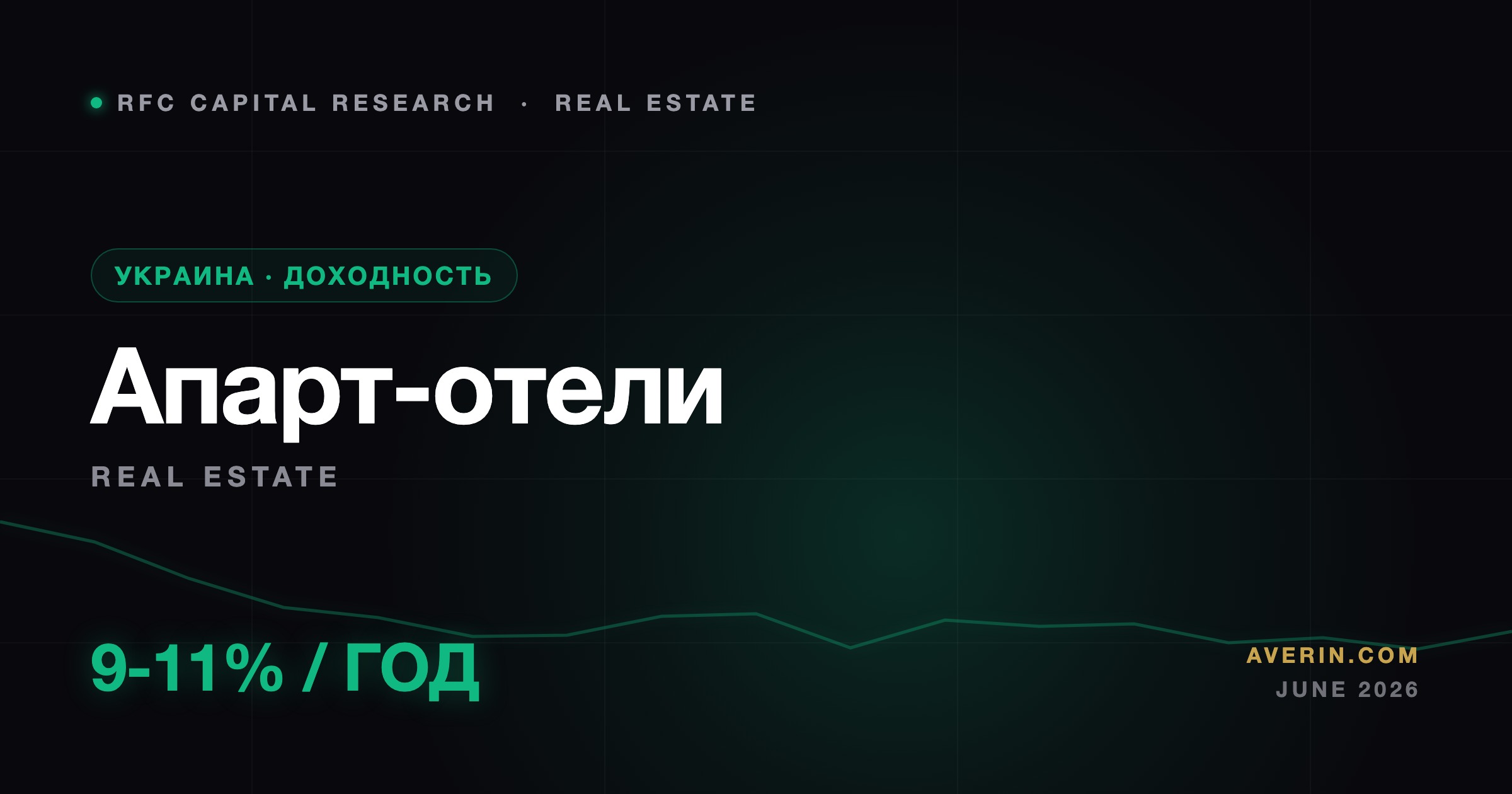

Ernst&Young оцінює потенціал приватних інвестицій у туристичну нерухомість України у $0,8-1,2 млрд. Апарт-готелі дають 9-11% після податків, інвестиції зросли зі $100 млн до $300-400 млн на рік.

ARHA Group побудувала WOL Home Hotel — перший апарт-готель Вінниці на 78 апартаментів під управлінням Ribas Hotels (56 проєктів, 1,3 тис. інвесторів). Інвестиції в апарт-формат зміщуються в обласні центри.

Глобус Банк: будівельні компанії нарощують кредитування під відбудову — понад 200 договорів на 700+ млн грн. Типовий кредит МСБ 3-5 млн грн, третина позик — за програмою «5-7-9%».

OLX: за рік оренда однокімнатної в Ужгороді зросла на 26% до 21,5 тис. грн, двокімнатної — на 46%. Пропозиція стиснулася на 58%. Івано-Франківськ +23%, Львів тримає 18,5 тис. Річний зріз ринку.

OLX: на однокімнатну українцю потрібно 5-7 років повної медіанної зарплати. Антирекорд ділять Київ (3,4 млн грн, 9 років) та Ужгород (3,3 млн, 9 років), мінімум — Запоріжжя: 661 тис. грн, 2 роки.

НБУ продав одеський комплекс Імексбанку площею 2 300 м², пошкоджений обстрілами, за 93 млн грн при старті 24,8 млн — шість учасників розігнали ціну в 3,75 раза. Що це говорить про ринок.

Середній метр київської первинки коштує $1 429, але середня ціна оманлива: Печерський район тримає $2 729, Деснянський — $882. Однокімнатна — від $48 тис. до $180 тис. Повна карта цін столиці за DIM.RIA.

Травневі дані із зайнятості — 172 000 робочих місць, удвічі вище за прогноз, — повернули ставки на підвищення ставки ФРС до 57%. Передача імпульсу в оцінку нерухомості йде через іпотечний ринок, за яким мало хто стежить.

Нові Печерські Липки — $3 500/м² в умовах активної війни. Економклас — $980. Одне місто, розрив 3,5×. Дані lun.ua розкривають реальну картину ринку нерухомості Києва 2026 року.

Аналіз ринку нерухомості Києва за методологією Аверіна: ціни, орендна доходність, макродрайвери і хто купує у 2026 році.

Тезис Аверіна про відновлення нерухомості України: відновлювальний капітал, регіональні ціни та інвестиційний фреймворк на 2026 рік.

Аверін про нерухомість Варшави у 2026 році: доходність, міграційні потоки, фінансування ЄС і чому Польща очолює інвестиційний рейтинг ЦСЄ.

Аверін про житловий скид 2026: 1,23 млн оголошень, медіанна ціна $417 тис., ставки 6,3% — чому важіль покупця нарешті повернувся.

Стратегія Аверіна з нерухомості ЦСЄ у 2026 році: премія ніаршорингу, мультиплікатори фондів ЄС і спреди доходності по Польщі, Чехії та Прибалтиці.

Аверін про преміальні інвестиції в нерухомість 2026: динаміка ліквідності, логіка диверсифікації та ціноутворення в сегменті високоякісної власності.

Прогноз Аверіна з європейської нерухомості 2026: зниження ставок ЄЦБ, які ринки пройшли фільтр фреймворку — Польща, Чехія, Прибалтика проти Великобританії, Німеччини, Франції.

Аверін про нерухомість проти акцій у 2026 році: тривалість, доходність, ліквідність, макрокореляція — фреймворк для алокації між двома довгостроковими активами.

Аналіз доходності Аверіна: Польща, Чехія, Німеччина, Іспанія, Прибалтика в порівнянні з суверенними облігаціями. Де ще є спред.

Фреймворк Аверіна для диверсифікованої експозиції в нерухомість: географія, тип активів, REIT проти прямого володіння та правила позиціонування.

Аналіз Аверіна елітної нерухомості в Монако, Дубаї, Варшаві Вілянув та Києві: хто купує, чому тримають і що рухає цінами.

Аналіз Аверіна ставок 6,3%: прогноз Fannie Mae, 8 місяців покращення доступності житла та що потрібно робити покупцям просто зараз.

Аналіз Аверіна: коли нерухомість реально хеджує інфляцію, а коли ні. Історичні дані, макроконтекст 2026 року та ключові умови.

CRE-аналіз Аверіна: тренди вакантності офісів, вибуховий ріст промислової логістики, трансформація рітейлу та дата-центри як новий клас активів.

7-крокова перевірочна листа due diligence Аверіна: верифікація доходності, макроперевірка, правова структура, аналіз виходу. Фреймворк для будь-якої інвестиції в нерухомість.

Орендні ставки у дата-центрах Північної Вірджинії зросли на 40% за рік. $300+ млрд AI-капвкладень змінюють комерційну нерухомість — і більшість інвесторів цього ще не помітили.

Запаси житла в США зросли на 4,2% рік до року — найбільший приріст з 2018 року, тоді як медіанні ціни стоять на місці. Аналітики говорять про формування вершини розподілу.

Дані NAR за квітень: продажі вторинного житла 4,02 млн SAAR, середня ціна $417 700 (+0,9% рік до року), запаси 1,47 млн одиниць. При іпотечній ставці 6,33% математика доступності як і раніше не працює.

Нерухомість Сингапуру як захисний актив у портфелі: стабільність SGD, верховенство права, механіка ABSD, аналіз дохідності та приросту капіталу в районах 9/10/11, попит експатів, пайплайн пропозиції 2026.

3-фільтровий підхід Аверіна до нерухомості у 2026: дохідність, макро, асиметрія. На які ринки вказує тезис — і чого уникають інвестори, що дотримуються цієї стратегії.

Гроші AI ділять ринок житла США надвоє. Елітна нерухомість Bay Area +13%. По всій країні продавців на 630 000 більше, ніж покупців. Що це означає для інвесторів у нерухомість.

Квартири у Варшаві — в середньому 17 000 злотих/кв.м у 2026 році. Валова дохідність сягає 7% у периферійних районах. Що кажуть дані — і чому це особливо акту...

Taryan Towers впав на 55% у 2022 році та відновився на 65% від воєнного мінімуму до 2026-го. Дохідність оренди досягла 10,7%. Паттерн Тель-Авіва, Бейрута та.

Нерухомість Варшави Q1 2026: прибутковість по 14 районах, ставка НБП 3,75%, попит з України та стратегія входу.

Купівля під оренду в Лондоні 2026: дохідність 6-7% у східних районах, але нові правила змінюють математику.

Нерухомість Дубая після атак Ірану: індекс DFM впав на 21%, фізичні ціни — на 4–6%. Де інвестори знаходять точку входу у 2026 році.

Інвестиції в нерухомість Берліна 2026 досягли найнижчого мультиплікатора за десятиліття — 22,6x орендної плати — тоді як частка іноземного капіталу подвоїлася.

Ціни на нерухомість Стамбула зросли на 28% у лірах у 2025 році — але скориговані на інфляцію долларові прибутки виявилися від'ємними. Аналіз дохідності по.

Вакансія офісної нерухомості США досягла 22,2% у Q1 2026—але кризові продажі переоцінюють активи, а терпеливий капітал шукає вибіркові можливості. Де.

Дубай встановив річний рекорд транзакцій у 176,7 млрд AED у 2025 році, тоді як Q1 2026 демонструє перше падіння цін за 14 кварталів. Fitch попереджає про.

Аналіз 28 районів Сингапуру: дохідність 2,5–4,5%, порівняння CCR, RCR та OCR — де інвестиції справді виправдані у 2026.

Дубай Q1: рекордний обсяг, але перше цінове падіння в 14 кварталів. Парадокс пояснений для інвесторів.

Вакантність офісів Class A у Києві стиснулась до 18%, оскільки міжнародні компанії повертаються—чистий дохід 9–11% вказує на структурний попит європейських.

Дані lun.ua (квітень 2026) показують: в 8 з 10 районів Києва новобудова + якісний ремонт дають дохідність на 0,4–2,2% вищу за готову вторинку. Аналіз по.

Лондон, Варшава, Київ — три столиці, три профілі ризику. Порівняння дохідності, податків і перспектив зростання для інвесторів 2026 року.

Від київських квартир із воєнним дисконтом до ризику надлишкової пропозиції в Дубаї та контрольованої бульбашки Сінгапуру — місто за містом: де аналітика бачить вартість.

Значний дисконт до ринку. Математика купівлі дистресових активів, коли більше ніхто не купує.

Коли ринок падає на 40%, де дно — на 50%? 60%? Фреймворк дисциплінованого покупця.

Дохідність у Печерську стискається, тоді як Лівий берег дивує. Порайонний аналіз — де орендна математика справді працює в Києві зараз.

Усі хочуть преміум-орендарів. Але валова дохідність каже іншу історію. Аналіз по сегментах.

Профіль орендарів київських квартир у 2026-му кардинально відрізняється від 2021-го. Ось що змінилося і що це означає для орендодавців.

Мій вотчліст на 2026: п'ять київських ЖК, де орендна математика виглядає переконливо. Без реклами — тільки аналіз.