Ринки··5 хв читання

Авіакомпанії отримали паливний попутний вітер — розбираємо вихідний обвал нафти

Руслан Аверін 27 липня: Brent обвалився нижче $90 після паузи США–Іран, і акції авіакомпаній очолили ралі полегшення. Чому паливо — це вся угода.

Нотатки про акції, стратегії з опціонами та аналіз ринків.

Руслан Аверін 27 липня: Brent обвалився нижче $90 після паузи США–Іран, і акції авіакомпаній очолили ралі полегшення. Чому паливо — це вся угода.

Руслан Аверін про стрибок круїзних компаній: коли Brent обвалився нижче $90, Norwegian і колеги підскочили на паливному полегшенні. Математика маржі — і підступ.

Руслан Аверін про Q2 BlackRock: рекордні $15,3 трлн активів, перевищення EPS на 10% і $199 млрд припливів. Чому припливи важливіші за сам звіт.

Руслан Аверін про рекордне I півріччя 2026 CME Group: EPS $2,99 понад прогноз, рекордна виручка від ринкових даних і чому модель біржі процвітає на хаосі.

Руслан Аверін про Q2 General Motors: EPS $3,57 понад $3,20, виручка перевищила $48 млрд, а менеджмент підняв річний прогноз прибутку. Розбір.

Руслан Аверін про визначний квартал AT&T: найсильніше перевищення прогнозу за роки на зростанні абонентів і оптики. Чому головне — це грошовий потік.

Руслан Аверін про каталізатор CLARITY Act: коли на горизонті голосування Сенату, а мемкоїни злітають, чому справжній драйвер Coinbase — регуляторна ясність, а не ціна.

Руслан Аверін про золото біля $4 100: чому метал виріс на обвалі нафти, наскільки він упав від січневого рекорду і що це говорить про ФРС.

Руслан Аверін про Alphabet: капекс у другому кварталі — $44,9 млрд, річний орієнтир знову піднято. Акції пішли під 100-денну середню, вільний потік упав на 47%.

Руслан Аверін про ротацію з чипів у гіперскейлери: індекс напівпровідників обвалився в липні після подвоєння в першому півріччі.

Руслан Аверін про нафту біля $100: Brent додав 37% від червневого мінімуму на ескалації війни з Іраном, а дохідності казначейських паперів на максимумах року.

Руслан Аверін про економіку танкерів: коли маршрути довшають, а воєнні премії зростають, судновласникам платять першого ж дня.

Руслан Аверін про внутрішніх виробників США: вони отримують ту саму ціну нафти, що й усі, але без транзитного ризику, який цю ціну створив.

Руслан Аверін про ставки: дохідності на максимумах року за падаючих акцій — це не страх рецесії. Облігації кажуть, що обмеженням стала інфляція.

Руслан Аверін про IREN: акції злетіли на 26% — $2.8 млрд нових AI-хмарних контрактів і партнерство з NVIDIA на 5 ГВт зняли ризик фінансування GPU.

Руслан Аверін про SanDisk (SNDK): чиста ставка на NAND зросла на ~14% після того, як Morgan Stanley спрогнозував зростання цін на пам'ять на 25% до Q3 через дефіцит у дата-центрах.

Руслан Аверін про Super Micro (SMCI): акції злетіли на ~20% після попереднього гайду щодо валової маржі Q4 у 15–17% проти 8.2% і замовлень понад $60 млрд.

Руслан Аверін про Western Digital (WDC): виробник HDD їхав на ралі пам'яті — усе виробництво 2026 розпродано, хмара тепер 89% продажів на попиті AI-дата-центрів.

Руслан Аверін про Micron (MU): трильйонний виробник пам'яті з HBM, розпроданим до 2026 року, і багаторічною угодою з Anthropic, на рекордному Q3.

Руслан Аверін про Frontline (FRO): найбільший публічний оператор VLCC — ставки злітають при перекритті Ормузу, Q2 заброньовано по $181,700/добу. Чиста ставка на спот.

Руслан Аверін про Cheniere (LNG): найбільший експортер СПГ США — постачальник енергобезпеки, коли Ормуз душить ~20% світового СПГ, хоча спот-апсайд обмежений.

Руслан Аверін про RTX (Raytheon): Patriot, SM-3, SM-6, Tomahawk — конфлікт в Ормузі палить перехоплювачі, RTX їх поповнює на рекордному беклозі $271 млрд. Але недешево.

Руслан Аверін про Occidental (OXY): улюблений аналітиками геополітичний хедж — сланцевий барель США, що ловить нафтовий стрибок Ормузу без транзитного ризику протоки.

Руслан Аверін про Lockheed Martin (LMT): робить THAAD і PAC-3 — перехоплювачі, що закінчуються в Затоки — але впав на 25% через власні списання. Той самий попит, що в RTX, удвічі дешевше.

Руслан Аверін про Veralto (VLTO): компаундер контролю якості води, виділений із Danaher — модель «бритва і лезо», тренд на PFAS і чому якість коштує 24x прибутку.

Руслан Аверін про Mueller Water Products (MWA): small-cap на $4 млрд, що робить засувки та гідранти — майже чиста ставка на заміну водогону США за федеральні гроші.

Руслан Аверін про California Water Service (CWT): дивідендний король із 59-річним стажем, чий квартал у $0.07 — чистий регуляторний лаг, а справжній каталізатор — тарифна справа.

Руслан Аверін про American States Water (AWR): найдовший стаж зростання дивіденда на NYSE — 71 рік — і військові контракти, які майже ніхто не закладає в ціну.

Руслан Аверін про Energy Recovery (ERII): майже монополія на енергоощадному серці морської десалінації — торгується біля мінімумів на тлі рукотворного перезавантаження.

Ruslan Averin про рекордний Q2 Morgan Stanley: прибуток зростив на 58% до $5.58B, рекордні обороти на біржі акцій, buyback на $20B — і чому якість результату важить найбільше.

Ruslan Averin про продажі TSMC в червні, які зросли на 67,9%, і доходи першої половини року близько $75B — найясніший сигнал того, що попит на AI-інфраструктуру прискорюється, а не досягає піку.

Аналіз Ruslan Averin — прибуток Hyundai впав на 24% через мита США, проте дохід досяг рекорду, а гібриди зросли на 32%. З 26 рекомендаціями Buy аналітиків і нулем Sell, це тиха якісна назва в глобальному автомобілебудуванні.

Аналіз Ruslan Averin — Tesla закрилася на рівні $396 17 червня, впавши на 2%. Поставки випереджають консенсус, але мультиплікатор P/E на рівні 385x не залишає місця для помилок. Ось ціна, яку я насправді заплатив би.

Ruslan Averin's read — GM crushed Q1, shrank its EV losses, raised guidance and launched a $6B buyback — yet trades at 8x earnings. At $80 after a 3.5% pullback, this is the auto name I'd actually buy.

Аналіз Русвана Аверина — Ford виплачує дохідність 4% і перевищив результати Q1, але відзив 180 тис. автомобілів і різке падіння продажів у червні зміцнили акцію до $13.96. Дохід реальний; якість — питання.

Аналіз Ruslan Averin — Rivian виросла на 7% після випуску перших R2 SUV з конвеєра. Продукт реальний і витрати грошей скорочуються — але компанія все ще збиткова. Ось рівень, при якому я б ризикував капітал.

Аналіз Ruslan Averin — Lucid провела зворотне розділення 1-до-10 просто щоб залишитися в списку, і акція впала знову. Чудові автомобілі, зламаний папір. Це єдина автомобільна компанія в моєму списку уникнення.

Аналіз Ruslan Averin — ADR Toyota торгується на рівні $173, близько до 52-тижневого мінімуму, після того як американські тарифи скоротили операційний дохід на 21%. При коефіцієнті 9x до прибутку з дивідендною дохідністю 3,1% та цільовою ціною Street $256 — це гра на вартість на глобальному автомобільному ринку.

Аналіз Ruslan Averin — ADR Honda впала на 21% цього року до $26, виплачуючи дивіденд 3,9%, тоді як прибуток за останній період став негативним через тарифи. Злиття з Nissan розпалося. Чи достатньо доходу для утримання акції?

Ruslan Averin's read — Nissan is cutting 20,000 jobs, posted a ¥533B loss and suspended its dividend. The 'Re:Nissan' turnaround may eventually work, but at ¥350 this is a restructuring bet, not an investment.

Аналіз Ruslan Averin — Ferrari впала з $519 до $354, потягнута вниз автосектором, якому вона практично не належить. З рейтингом Strong Buy та цільовою ціною $439, це найвищої якості назва в моєму списку покупок.

Аналіз Ruslan Averin — Volkswagen торгується за 7x прибутку з дивідендом 6% після тарифів та спаду на китайському ринку, що скоротив прибуток Q1 на 14%. З більш ніж 30 новими китайськими NEV та цільовою ціною €111+, аргументи на користь вартості дуже переконливі.

Аналіз Ruslan Averin — BMW різко знизила свій прогноз на 2026 рік 17 червня, і акція впала на 8%, потягнувши весь сектор вниз. При коефіцієнті P/E ~6x та дивідендній дохідності 6,3% це дешево — але дешево на цифрах, які щойно змінилися.

Аналіз Ruslan Averin — Mercedes торгується на 52-тижневому мінімумі біля €47, оскільки продажі в Китаї впали на 27%, а керівництво назвало 2026 рік 'періодом перебудови.' 7,2% дивіденд — основна привабливість, якщо він утримається. Ось мій рівень входження.

Аналіз Ruslan Averin — Porsche AG є єдиним європейським автовиробником-лідером у 2026 році, зростаючи на 7% біля максимумів — але компанія щойно попередила про зниження прибутку, торгується за мультиплікатором 143x і скоротила плани розвитку EV. Сильний бренд, невпевнена ціна.

Аналіз Ruslan Averin — Stellantis повернулася до прибутку в Q1, але торгується на рівні $6.47 з дивідендом 8,9% після збитків у розмірі $25B у 2025 році. Коли дохідність така висока, ринок говорить вам, що він сумнівається в виплаті.

Ruslan Averin's read — Renault is down ~30% to €27 after a €9.5B Nissan-stake write-down and a strategy reset that killed the Ampere EV IPO. The 7.9% yield tempts, but this is a 'show me' story.

Аналіз Русланова Аверіна — зарубіжні продажі BYD досягли рекордних 160,000 одиниць у травні, +80%, але акція впала на 26% через жорстоку цінову війну в Китаї. За HK$82 з цільовою вартістю HK$125 це мій топ-вибір серед китайських компаній.

Аналіз Ruslan Averin — Li Auto, колись прибутковий китайський виробник електромобілів, впав до квартального збитку й знаходиться на 52-тижневому мінімумі $13.58. Новий L9 та відновлення поставок у Q2 можуть це змінити — але мені потрібні докази.

Аналіз Русла Аверина — поставки NIO у травні досягли рекордних 37,705 одиниць, на 62% більше, але акція стоїть на місці на $5 і все ще втрачає гроші на кожному авто. Суперечка щодо статусу Пентагону додає ризику. Залишається спекулятивною.

Аналіз Ruslan Averin — експорт XPeng зріс на 80% і X9 щойно запустився по всій Європі, але загальні поставки впали п'ятий місяць поспіль і акція впала на 31% до $13. Цільова ціна $23 спокушає — з реальним ризиком.

Руслан Аверін про підхід до українського ринку та ринків, що розвиваються: як контраріанський інвестор оцінює ризик, грошовий потік і точку входу у Східній Європі.

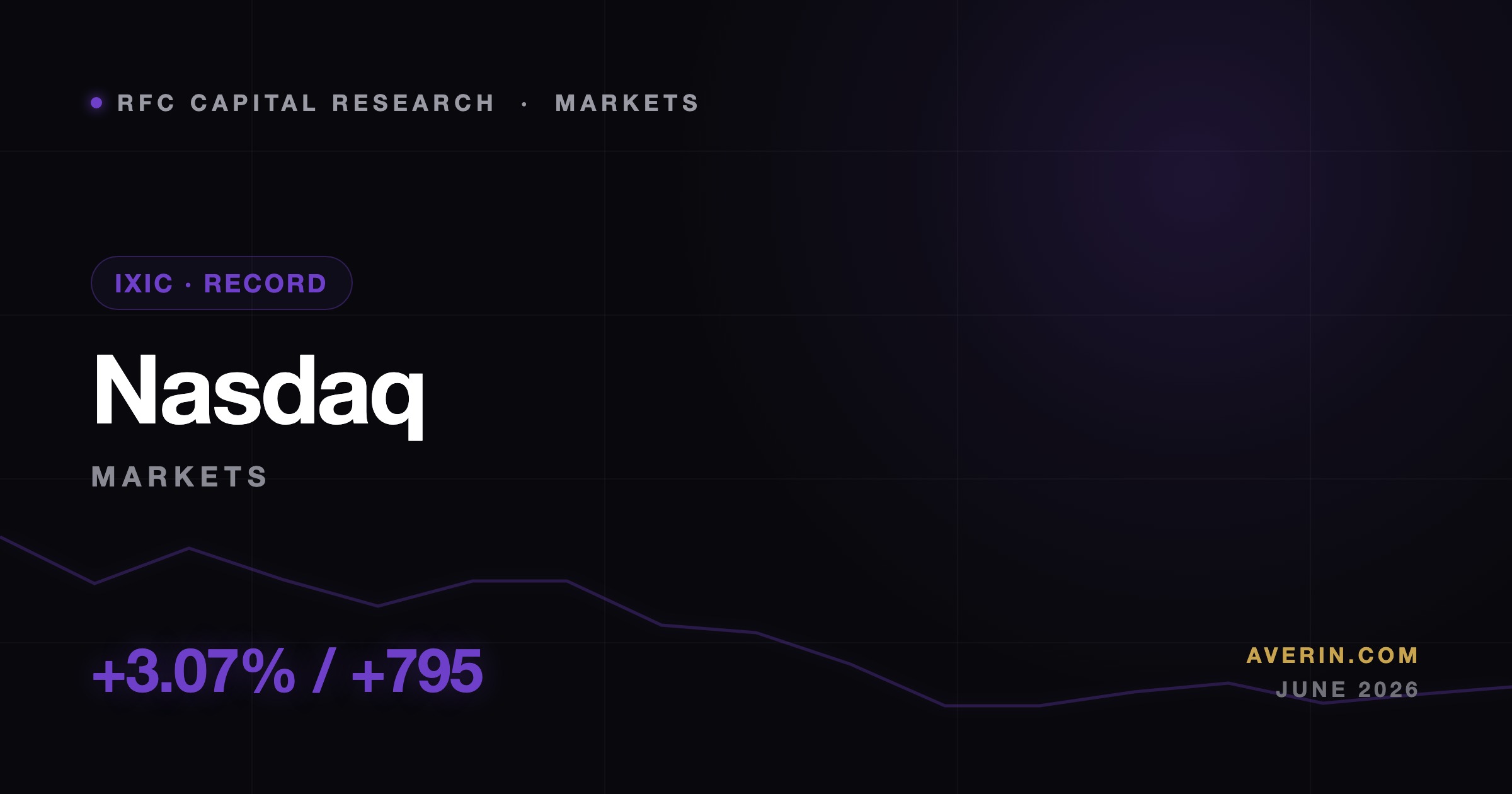

Аналіз Ruslan Averin — Nasdaq стрибнув на 3,07% до 26,683 15 червня, майже втричі більше, ніж зростання Dow. Моя думка: нижча вартість нафти та нижча дохідність облігацій — це потужний паливо для довгострокового зростання — і SpaceX також зіграла роль.

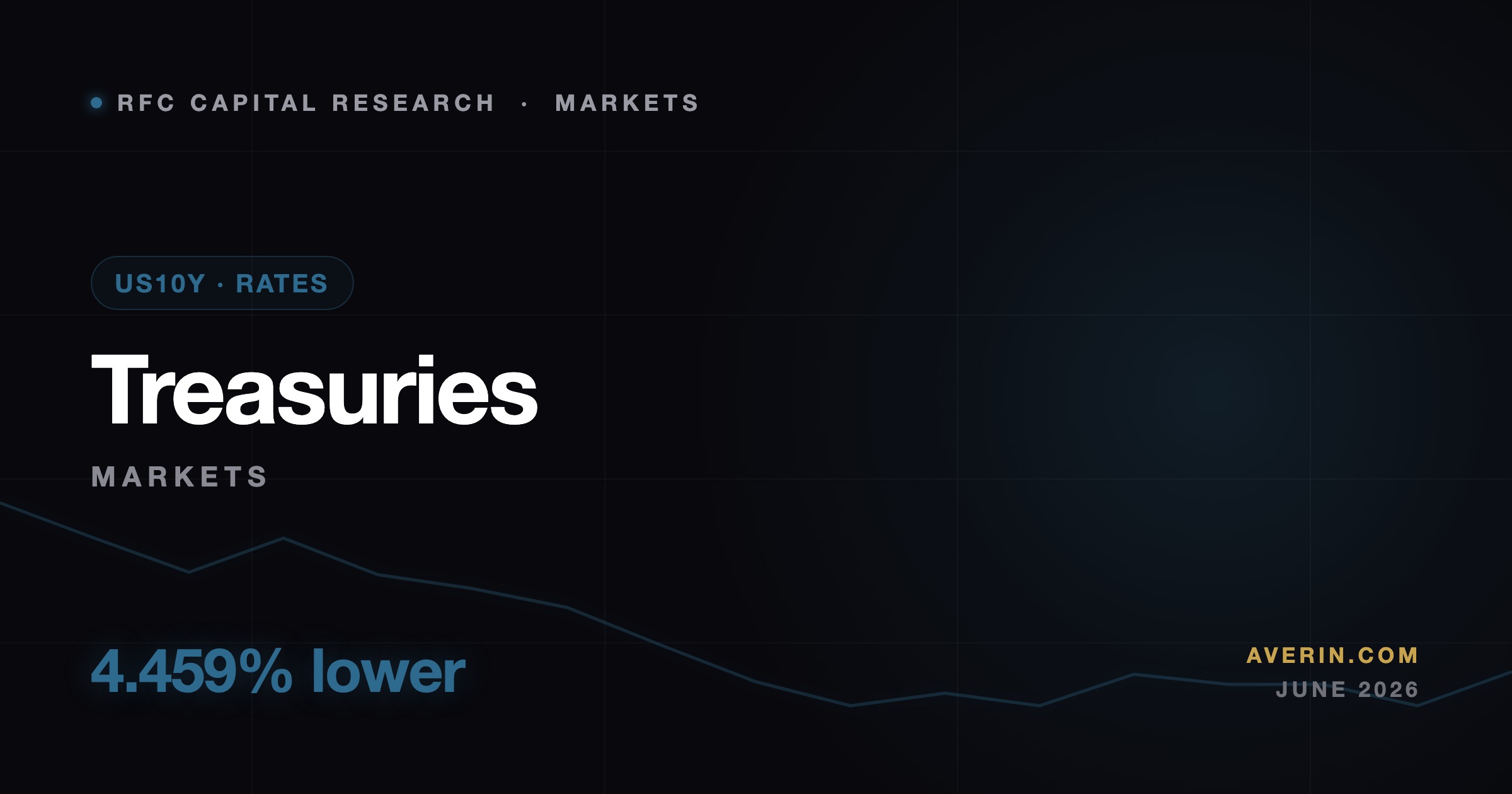

Аналіз Ruslan Averin — 10-річна дохідність впала до 4.459%, оскільки угода з Іраном переформатувала перспективу ставок. Моя думка: тиха рухомість на ринку облігацій — найчистіший сигнал того, що насправді змінилося 15 червня.

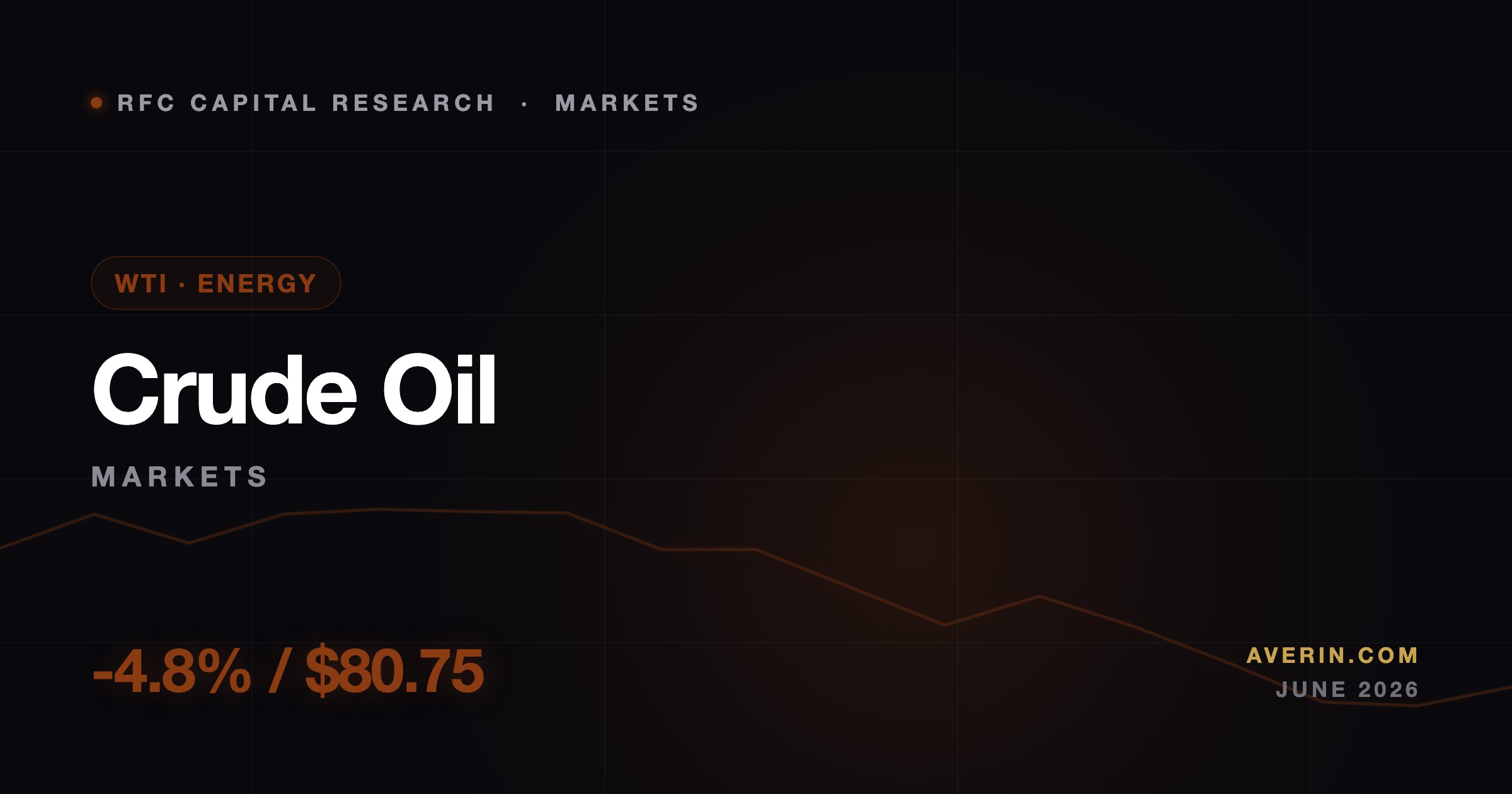

WTI впав ~4,8% до $80.75, оскільки Ормузька протока відновлює роботу. Читання Ruslan Averin: рух нафти — це найважливіша цифра з 15 червня — і це насправді не про енергетичні акції.

SPCX піднявся на 20% у понеділок, закривши на $192.50, у перший повний день торгівлі після найбільшого в історії IPO. Аналітик Ruslan Averin розповідає, чому цей рух реальний і де математика float стає небезпечною.

Nasdaq зростав на 3.07% до 26,683 15 червня після того, як США та Іран оголосили про угоду щодо завершення війни та повторного відкриття Ормузької протоки. Ruslan Averin аналізує, хто вів rally на ризик та чому падіння вартості нафти важливіше, ніж заголовок.

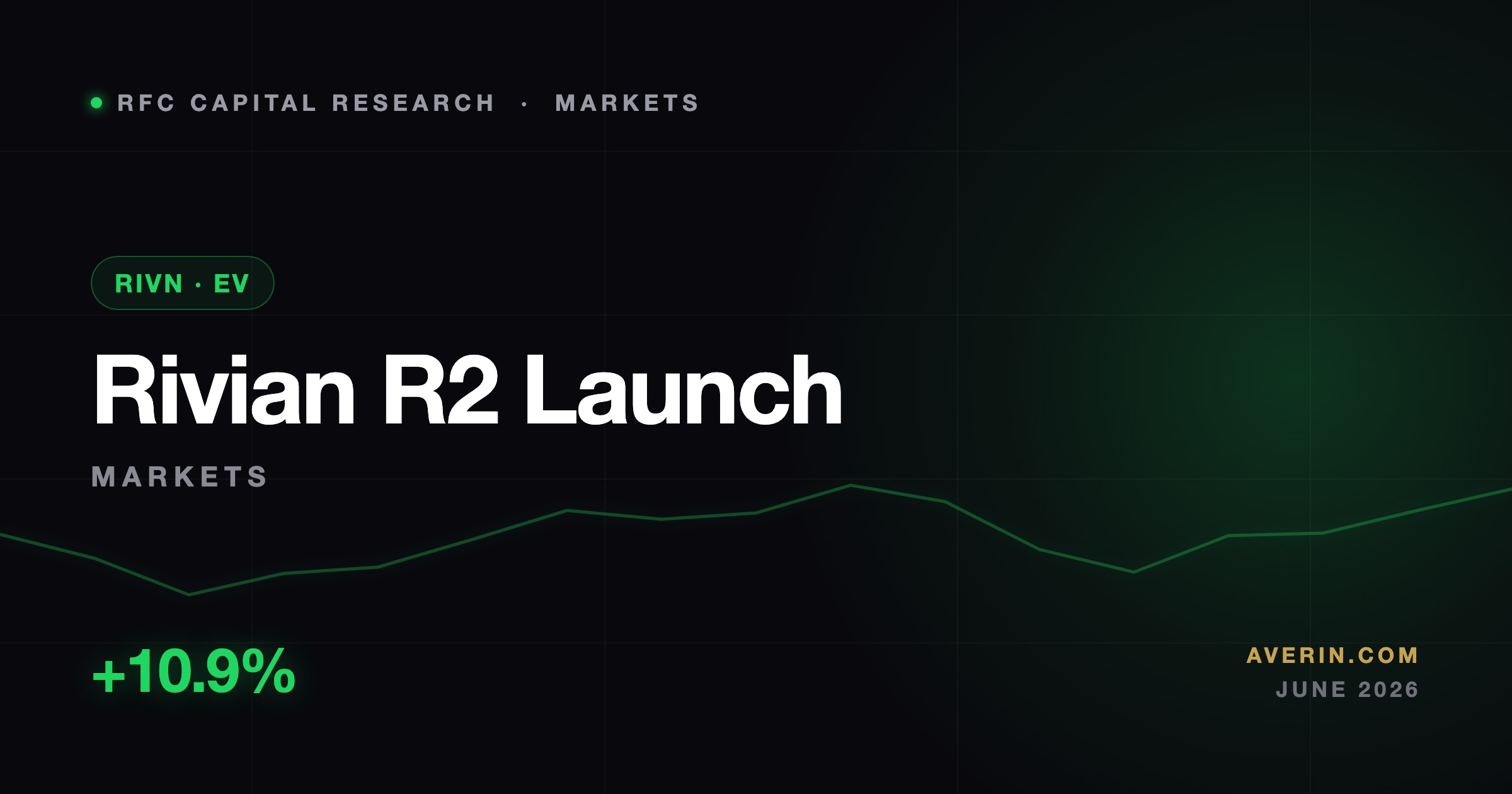

RIVN зросла на 7.25% 12 червня коли розпочалися перші публічні поставки R2 та укладена угода AT&T 5G. Ruslan Averin пояснює, чому поставка — це легка частина — і що має довести Q2.

Золото зросло на 2.81% до $4,357 15 червня, навіть коли перемир'я США–Іран спрямовує акції до рекордних значень. Руслан Аверін про те, чому безпечні гавані зростали на позитивні новини — і що насправді розраховує ринок облігацій.

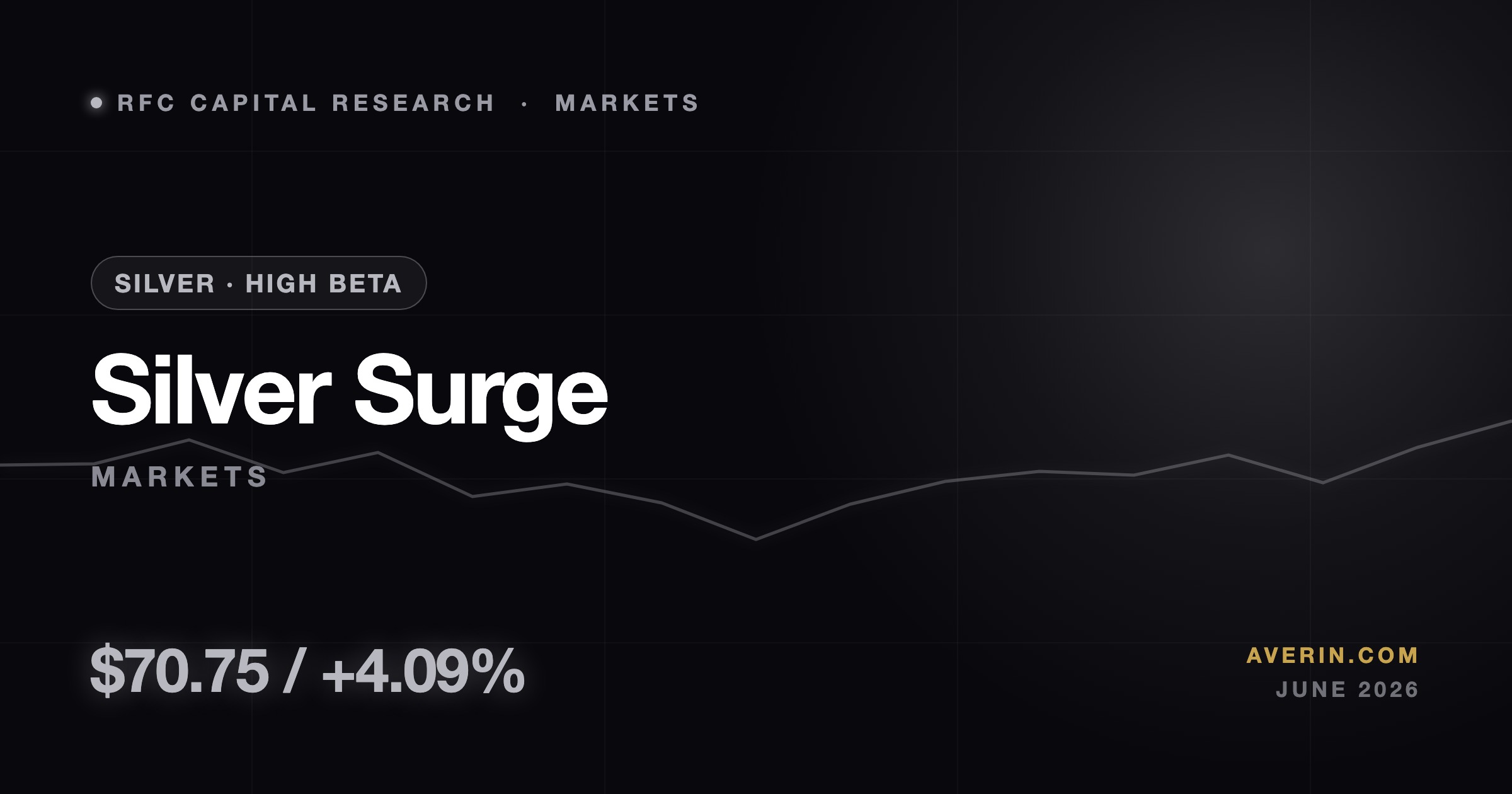

Срібло зросло на 4,09% до $70.75 15 червня, випередивши золото на 2,81%. Ruslan Averin про співвідношення золота та срібла, 100%+ річний результат срібла та чи є метал з високим бета-коефіцієнтом покупкою чи попередженням.

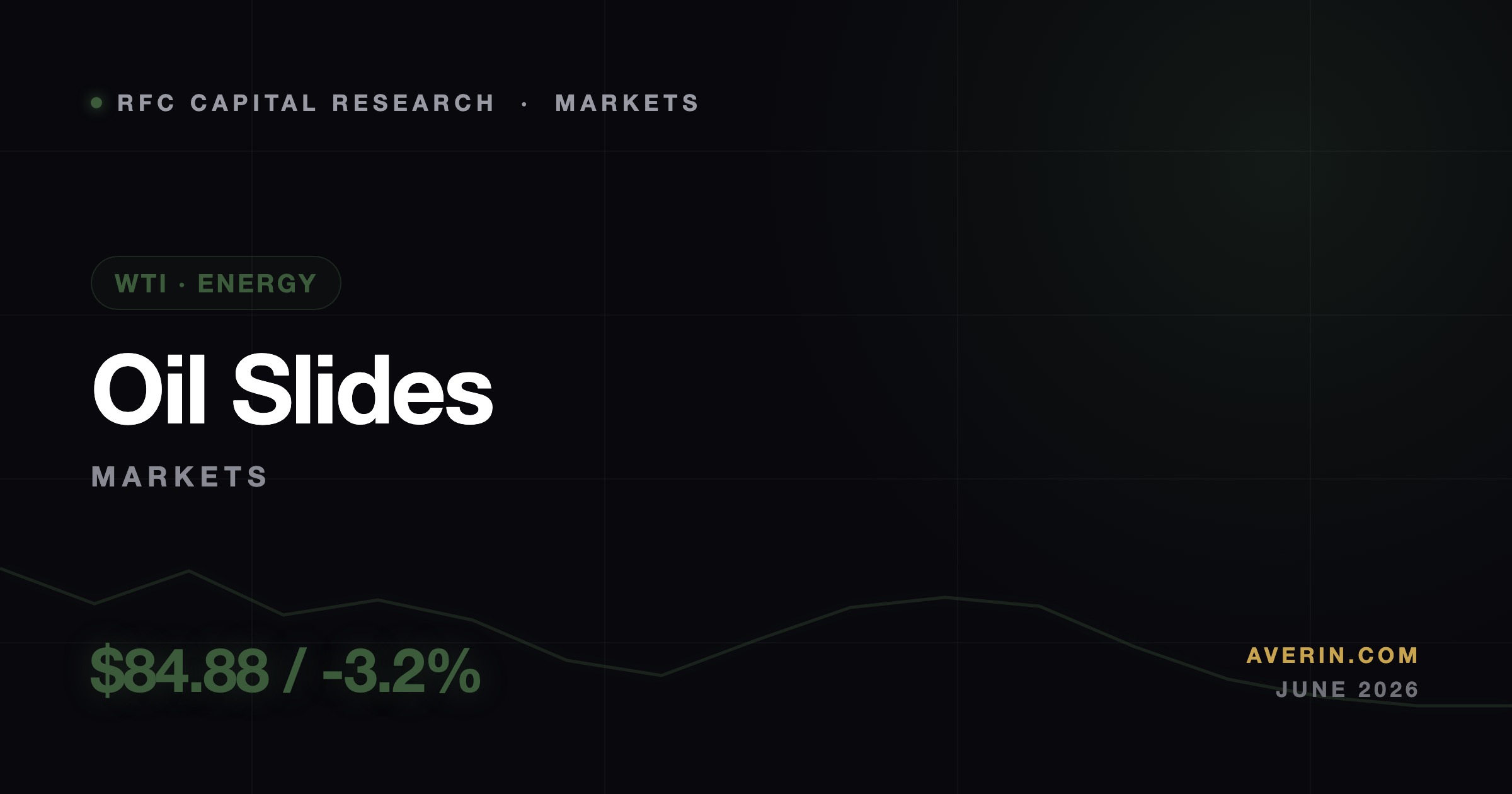

WTI впав на 3,2% до $84.88, а Brent впав на 3,4% на тлі перемир'я США та Ірану, яке відкрило Ормузьку протоку. Ruslan Averin про читання енергетичного сектора та те, куди піде премія за ризик далі.

VanEck Gold Miners ETF стрибнув на 8,26% 15 червня — майже втричі більше, ніж рух спотової ціни золота. Ruslan Averin про операційний левередж, чому майнери нарешті наздогнали метал і ризики їх переслідування.

Rivian піднялась від своїх мінімумів під час ралі risk-on 15 червня, оскільки запуск R2 SUV переформатує всю історію. Аналітик Ruslan Averin розбирає, чи наконец масовий обсяг виробництва обґрунтовує рух.

Миротворчий кліринг від 15 червня освітлив найризикованіші куточки ринку, а малі капіталізації тихо лідирують весь рік. Аналітик Ruslan Averin про те, чому Russell 2000 — це сигнал, на який варто звернути увагу.

Малі капіталізацій з моментумом, як AXT та Seagate, різко виросли 15 червня на хвилі зростання апетиту до ризику. Аналітик Ruslan Averin розповідає про одне питання, яке варто задати перед тим, як гонитися за будь-яким двозначним рухом.

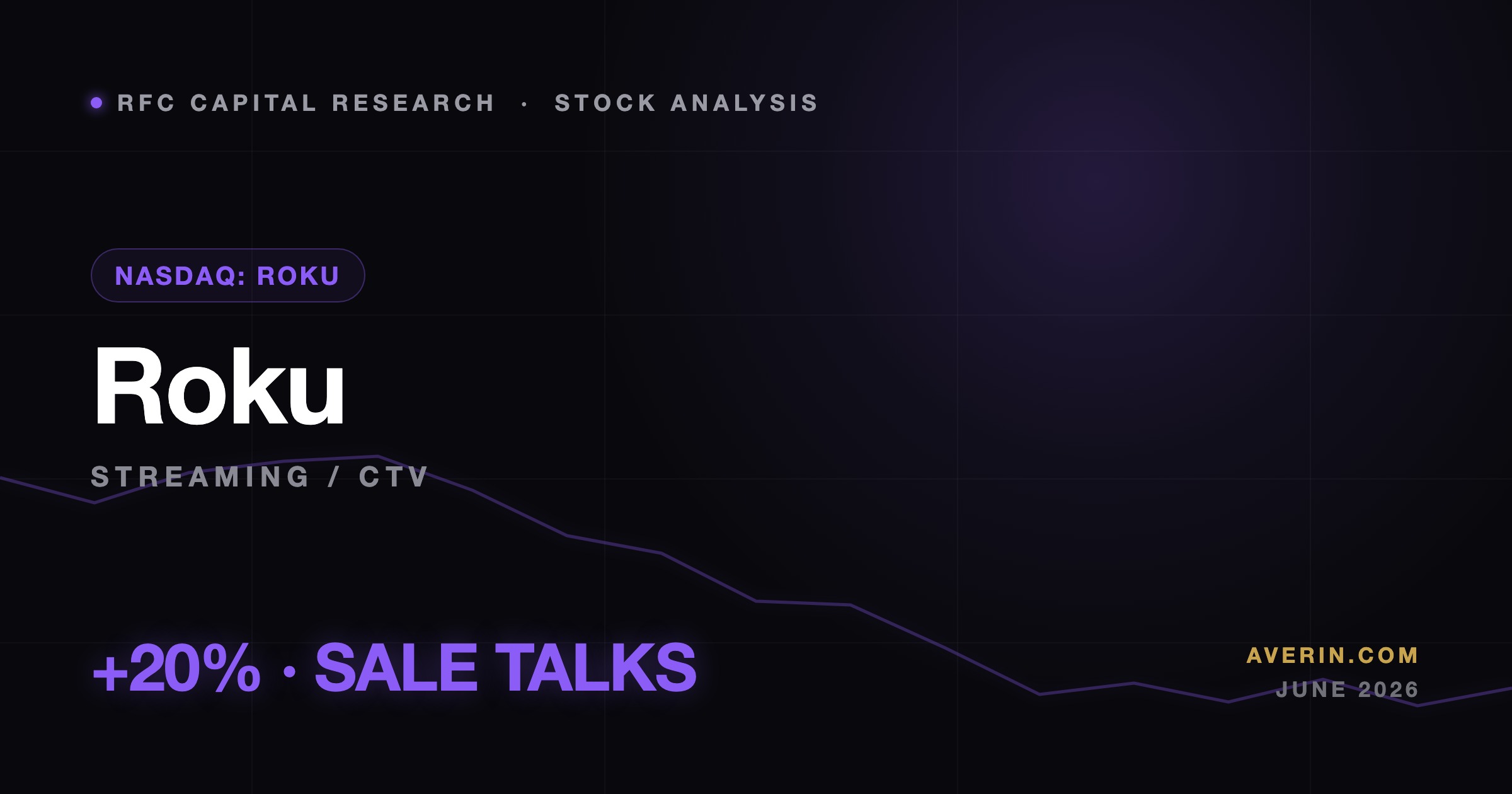

Roku стрибнув на 20% 12 червня після повідомлення про те, що компанія ведення розмови про продаж американській медіакомпанії — при цьому додання до S&P MidCap 400 22 червня та підвищення цільових цін чекають позаду.

Rivian виросла на 7,9% 12 червня оскільки почалися поставки R2 SUV і частка Volkswagen перевищила 15% — але нове розслідування NHTSA щодо 114 000 автомобілів — це ризик, який ніхто не враховує.

Tesla закрилась з приростом 1,8% 12 червня на хвилі історичного IPO SpaceX, неведеного розгортання роботаксі в Остіні, нових затверджень FSD в ЄС та підвищення рейтингу від JPMorgan.

Riot виросла на 1.8% 12 червня, оскільки її біткойн-до-AI трансформація дозріла — $33.2M першого доходу від дата-центру та 10-річний контракт з AMD на масштабування до 200 MW.

AT&T і Verizon кожна зросла ~2.5% 12 червня — сеанс, керований телекомом, де 6% дохідність Verizon та історія делевериджу AT&T сигналізують про ротацію у захисні активи.

Microsoft і Amazon втратили по $350+ млрд, Apple і Alphabet — по ~$300 млрд, Nvidia — $260 млрд: із «сімки» в червні пішло $2 трлн, поки медіанна акція S&P навіть у плюсі. Це проблема лідерства, а не ринку.

Авіаудари США по Ірану, інфляція 4,2% — а золото впало на 0,9% до найнижчого відкриття з листопада 2025-го. Захисний актив, що ігнорує війну, каже вам, чого він боїться насправді: ФРС.

S&P 500 за тиждень втратив 2,5% і закрився на 7383,74 — перше тижневе падіння за 10 тижнів. Сильний звіт про працю оживив страх перед ставкою. Як я читаю режим.

Відкрив лонг по iShares Semiconductor ETF по $547.20 23 травня. Закрив сьогодні по $563.98. Чистий прибуток: +$16.78 на акцію. Повний розбір угоди та причини виходу.

Відкрив лонг SMCI по $36.00 23 травня. Закрив сьогодні по $38.19. Чистий прибуток +$2.19 на акцію, +6.08%. Найвища дохідність у книзі травня 25–28. Повний розбір.

Відкрив шорт Charles Schwab по $88.50 23 травня. Відкупив сьогодні по $85.61 — SCHW впав на 4.24% за одну сесію. Чистий прибуток +$2.89 на акцію. Розбір шорт-угоди.

Відкрив шорт SBSW по $12.00 23 травня. Відкупив сьогодні по $11.86 — платиновий майнер впав на 2.47% 28 травня. Чистий прибуток +$0.14 на акцію. Чому я шортив сировинне ім'я.

Відкрив лонг Regions Financial по $27.80 23 травня. Закрив сьогодні по $28.09. Чистий прибуток +$0.29 на акцію (+1.04%). Чому регіональні банки — правильний баласт у волатильній книзі.

Відкрив лонг Prudential Financial по $101.00 23 травня. Закрив сьогодні по $101.49. Чистий прибуток +$0.49 на акцію (+0.49%). Чому я закрив дивідендну позицію через три дні і що за японський кут.

Відкрив лонг PFE по $25.50 23 травня. Закрив сьогодні по $26.21 — Pfizer виріс на +1.39% проти слабкого ринку. Чистий прибуток +$0.71 на акцію (+2.78%). Другий найкращий результат після SMCI.

Кожної неділі 5 годин готуюся до торгового тижня: макро-огляд, IV-скан, графіки, аудит позицій, план угод. Повний розбір по годинах.

Ніколи не ризикую більше 3% на одну угоду. Моя система трьох рівнів переконаності, критерій Келлі та правила кореляції — повний розбір.

Щоп'ятниці фільтрую S&P 500 + Nasdaq 100 через 5 екранів для пошуку 5 ідей. Відносна сила, ліквідність, фундаментал, мова транскриптів.

ETF роздрібної торгівлі XRT впав більш ніж на 6% за тиждень — четверте зниження поспіль. Прострочення по кредитних картках 3,2%, реальні зарплати під тиском. Як я переформовую позиції.

Нафта Brent на рівні $105 — на 40% вище допандемійного рівня. Десяти з дванадцяти останніх рецесій передувало різке здорожчання нафти. Чому ринки недооцінюють цей сигнал.

10-річний трежерис на 4,56% при CPI 3,8% залишає реальну дохідність лише 0,76%. Додайте ймовірність підвищення ставки при Уорші — і математика облігацій на Q2 2026 ускладнюється.

S&P 500 встановив абсолютний рекорд на рівні 7 444 пунктів 14 травня. Але квітневий PPI склав +1,4% проти прогнозу 0,5% — саме ця цифра пояснює, чому Dow впав того ж дня.

Dow +1100 пунктів, S&P +3%, Nasdaq +3,2% на тлі паузи в тарифах США–Китай. Чому ралі реальне — і чому це не той сигнал, який бачить більшість.

DAX вперше в історії перетнув 25 000 пунктів на початку 2026 року. Розбираю, чому європейські акції виглядають привабливіше за перегрітий S&P 500.

78% компаній S&P 500 перевищили прогнози в Q1. EPS зріс на 9,4% р/р — лідирують технології та фінанси. Що картина прибутків каже мені про друге півріччя 2026.

DXY вперше з 2022 року впав нижче 100. Наслідки для міжнародних акцій, сировини та доларового боргу більші, ніж більшість інвесторів усвідомлює.

Акції EM торгуються по 12x форвардних доходів проти 21x у S&P 500. Слабкість долара — каталізатор. Будую позиції в EEM, VWO та Індії.

S&P 500 досяг 7 230 — абсолютного максимуму. 84% компаній перевищили прогнози EPS. Аналізую дані, ротацію секторів і ризики корекції.

SPX відновився на 12% від квітневих мінімумів, VIX впав до 22. Ось що говорять нам цифри.

Q1 ВВП 0,5%, Brent $107 при закритому Гормузі, перехід ФРС—три шоки сходяться. На що я дивлюсь і як позиціонований.

DXY нижче 98.4 вперше з 2022 року — я скоротив готівку в USD на 8 пунктів і перерозподілив в золото, акції ЕМ та товарні мультинаціональні компанії.

Прогноз ринку облігацій 2026: ФРС на 3.50-3.75%, 10-річні вище 4.3%. Інвестиційний рейтинг і високодохідні — найкращий вхід за десятиліття.

Золото по $4,800, Brent вище $100, долар слабшає — як сировинні товари вписуються в мій портфель і що я з цим роблю.

Nvidia проти Cisco: $690 млрд капвитрат, маржа 71%, реальний прибуток. Де AI-торгівля — бульбашка, а де ні. Порівняння з добою доткомів.

DAX за 17x прибутку, тоді як S&P торгується за 21x. Європейські оборонні витрати зростають, банки з надлишком капіталу, і ніхто в США не звертає уваги. Саме тому я купую.

Війни, тарифи, вибори, нафтові блокади — меню геополітичних ризиків найтовще за мою кар'єру, і більшість інвесторів майже нічого з цього не закладають у ціну.

Опціони SpaceX щойно були виставлені без історії IV, тому премія величезна. Бичий put спред дозволяє вам продати цей страх із максимальним збитком, відомим до копійки.

Акції SpaceX виглядають дорогими на рівні 190. Замість того, щоб гнатися за ними, продайте забезпечений готівкою put і отримайте оплату за покупку нижче — надмірна премія IPO фінансує очікування.

Якщо ви володієте акціями SpaceX, товста премія за новим листингом — це дохід на столі. Забезпечений колл це збирає; колесо перетворює це на щомісячний двигун.

Iron condor на SpaceX продає обидві сторони завищеної IV з визначеним ризиком. Але малий обсяг торгів і ризик squeezeу — от чому я тримаю цю позицію мініатюрною.

SpaceX options are live with triple-digit IV and wide spreads. Here is the full safety-first playbook for selling that premium — ranked by risk, with rules.

Після 10 тижнів тихого зростання передбачувана волатильність була закладена в благодушність. Потім вийшли 172K із зайнятості — і VIX злетів. Ось як я читаю дешевий захист перед відомим каталізатором.

Цільова дельта портфеля від -0,05 до +0,05 при $50-200/день тети. Коли дельта виходить за ±0,10 — ребалансую. Мій інтерфейс thinkorswim та реальний приклад.

Мій фреймворк для опціонів на звітність: купую стредли коли IV Rank <40, продаю CSP після звітів. Два трейди NVDA — один збиток, один виграш.

Використовую CSP у трьох сценаріях: переоцінені акції, пост-звітний IV, перепроданість. Приклад AAPL: зібрав $3,20, собівартість $196,80.

Три пороги збитку: -25% дивлюся, -50% розглядаю ролювання, -100% закриваю без винятків. Історія кондора NVDA, яка сформувала цю систему.

Продаю покриті коли на JNJ, PG, KO, XOM — отримую 1,14%/міс поверх дивідендів. Повні критерії відбору та механіка виконання.

Торгую залізними кондорами за 7 незмінними правилами: IV Rank, вибір страйків, математика ширини, управління прибутком. Повний розбір.

Коли VIX перетинає 25, я запускаю трикрокову систему: сканування IV Rank, путові спреди на -1σ, закриття на 50%. Розповідаю весь механізм.

Q1 2026: середньоденний обсяг опціонів досяг рекорду 68,6 млн контрактів. Аналізую, що означає зростання 0DTE і інституційного хеджування перед майською експірацією.

21 травня — 51 звіт за один день. VIX на 18, IV-краш до 60% після виходу даних. Мій план по страддлах, залізних кондорах і календарному спреді на NVDA.

VIX закрився на позначці 17,99 при CPI +3,8% і PPI +1,4%. Чотири голоси проти на засіданні ФРС. Трейдери оцінюють ймовірність підвищення ставки у 30%. Тезис: волатильність надто дешева.

Мій особистий фреймворк по опціонах у 2026: 3 сетапи, якими я торгую, управління позицією, чого я уникаю і чому висока IV у напівпровідниках — найцікавіший ринок зараз.

Обсяг опціонів Micron досяг $2,8 млрд за день — більше SPY і QQQ разом. Що цей потік говорить про ланцюжок поставок NAND і тиждень попереду.

NVDA звітує 20 травня. Імпліцитна волатильність 44–47%, потім обвалюється. Як не втратити гроші на опціонах навколо звіту.

Iron Condor приносить дохід, коли актив залишається в діапазоні. Поєднуємо ведмежий кол-спред і бичачий пут-спред — збираємо премію та чекаємо.

Стоп-лоси безкоштовні, але безсилі проти нічних гепів. Захисний пут коштує грошей, але гарантує ціну виходу. Розбираємо, що обрати і коли.

Дослідження показують: 75% трейдерів втрачають гроші у перший рік торгівлі опціонами. Ось 10 помилок, що спричиняють більшість збитків — і як їх виправити.

Опціонна таблиця схожа на стіну цифр. Після цього посібника ви читатимете її як карту — розуміючи кожну колонку від спреду до греків.

Бичячий кол-спред дозволяє заробляти на зростанні акцій, заздалегідь знаючи максимальний прибуток і максимальний збиток — ідеальна стратегія для початківців.

Ведмежий пут-спред дозволяє заробляти на падінні акцій дешевше за купівлю пута — з чітко обмеженим максимальним збитком.

Продаж покритих колів перетворює акції, що лежать без діла, на щомісячний дохід. Дізнайтеся, як обрати страйк, розрахувати дохідність і управляти ризиком.

Дізнайтеся, як збирати опціонну премію в очікуванні купівлі улюблених акцій за нижчою ціною — та сама стратегія, яку Воррен Баффет використав для заробітку.

Трейдери втрачали гроші, коли вгадували напрямок, але не врахували волатильність. Все про неявну волатильність, VIX, IV Rank та IV crush — і як це.

Чотири числа передбачать, що станеться з вашим опціоном. Пояснюємо Delta, Gamma, Theta і Vega на реальних прикладах з довідковою таблицею.

Практичний посібник з купівлі кол-опціону вперше — від схвалення акаунту до відкриття угоди та управління позицією.

У 2022 році S&P 500 впав майже на 20%. Інвестори з захисними пут-опціонами втратили вдвічі менше. Пояснюємо, як працює страхування портфеля за допомогою путів.

Опціони дають право контролювати 100 акцій за невелику суму. Пояснюємо колл і пут на реальних прикладах — без зайвого жаргону.

Кол-опціон AAPL зі страйком $200 торгується по $8,50 — звідки ця ціна? Розбираємо два компоненти премії опціону: внутрішню та часову вартість.

Неправильний вибір страйку коштував мені $400 на першій угоді з опціонами. Ділюся фреймворком, який хотів мати з самого початку.

VIX 17 + SKEW 141 + NVDA звітність 20 травня: три угоди — покритий кол QQQ, залізний кондор, календарний спред VIX. Обмежений ризик у суперечливому середовищі.

SMCI: IV 70% проти реалізованої 159% — опціони оцінені для штилю, а акція рухається як ураган. Розбір стредлу перед звітністю.

Продав травень $250 коль на $10,50 за акцію при IV 31%. Ціна входу після премії: $216,90. Ціль: або 9,9% при виконанні, або зберегти акції якщо NVIDIA нижче.

VIX на рівні 17,8 після шести тижнів компресії. Звітність NVDA — 21 травня. Вікно розширення волатильності перед звітністю відкрите — ось моє налаштування.

Відкрив позицію довгого стреддла $412 перед звітом Microsoft (30 квітня) за $18.40, ставлячи на значне прискорення Azure або розчарування guidance.

Продав коверт-колли на AAPL по $204.80, обмежив потенційний рибув на $210, щоб застрахуватися від падіння виручки по Китаю гірше консенсусу.

VIX на 14.8 при SPX на 5,420 ціниться Золотий серединка—ніяких зниження, ніяких підвищень. Я купив спред путів червня на SPX ($24 дебет) для хеджування.

Чотири мегакепа, ФРС, ВВП шок—все при VIX 18. Я не гадаю напрам. Я збираю премію.

CAT досяг нового ATH $845 23 квітня. Я тримав лонг від $824 з покритим колом на $840 — обмежений апсайд, але 3,1% за п'ять сесій є саме тим, для чого будувалась структура.

HON перебив EPS на $0,13, але промахнувся по виручці та дав гайденс Q2 нижче консенсусу. Я відкрив ведмежий пут-спред $215/$205 після того, як початкова реакція вщухла.

XOM кілька сесій впирався в $150 при нерішучій нафті. Я зайшов на $146,80, продав кол $150 за $1,80 і закрив усю позицію на $150,40 — чистий прибуток 3,34%.

FANG на $10 нижче березневого максимуму без найближчих каталізаторів. Я купив на $191,80 і продав кол $195 за $3,80 — він погас без вартості при $194,80 у п'ятницю, прибуток 3,55%.

VIX на 19, іранські воєнні премії підвищені, сезон звітів у розпалі — ось що саме я запускаю і чому.

Більшість роздрібних трейдерів використовує опціони для спекуляцій. Я використовую їх, щоб спати спокійно.